Il coronavirus non ha intaccato la crescita della finanza sostenibile. Anzi, dallo scoppio della pandemia, green bond e fondi che integrano criteri ESG (ambientali, sociali e di buona governance) si sono dimostrati più resilienti.

A sostenerlo è la Banca Centrale Europea (BCE), nella Financial Stability Review, pubblicata a fine novembre. Per i ricercatori che hanno redatto il documento: “La resilienza degli strumenti di finanza verde durante le recenti turbolenze del mercato suggerisce che gli investitori non devono sacrificare le prestazioni per favorire la transizione verso un’economia più verde”.

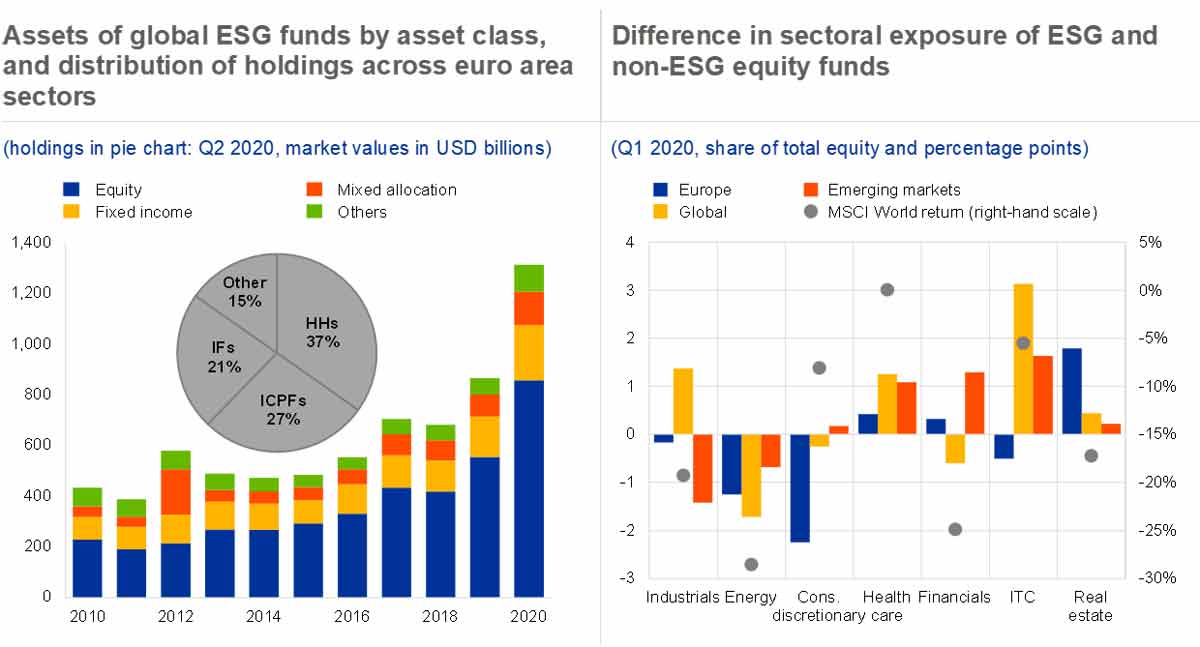

Finanza sostenibile in crescita

La finanza sostenibile è in grande crescita da anni. A livello globale gli asset dei fondi con mandato ESG sono aumentati del 170% dal 2015. La pandemia pare aver consolidato questa tendenza, convincendo gli investitori a orientare i propri capitali verso la finanza sostenibile. Nell’ultimo anno, infatti, l’esposizione aggregata dei settori dell’area dell’euro ai fondi ESG è aumentata del 20%. Nel primo trimestre del 2020 le istituzioni finanziarie e le famiglie europee hanno ridotto le proprie partecipazioni in fondi non ESG, con un calo tra l’1% e l’8%, a seconda del settore dei detentori. E hanno invece preferito fondi che integrano criteri ambientali, sociali e di buona governance, in aumento tra il 4% e il 10%.

Il rischio greenwashing

Perché questa preferenza per la finanza sostenibile? “La maggiore resilienza implicita dei flussi di fondi ESG durante le turbolenze del mercato potrebbe riflettere una base di investitori più stabile e impegnata – scrivono i ricercatori della BCE – nonché una minore esposizione a settori sottoperformanti come l’energia”.

La dinamica del mercato green però secondo i ricercatori nasconde un rischio: quello del cosiddetto “greenwashing”. “Sebbene un Ecolabel UE per i prodotti finanziari al dettaglio sia in discussione presso la Commissione Europea – si legge – attualmente non esiste una definizione normativa dei fondi ESG, creando il potenziale per il cosiddetto greenwashing”.

Crescono anche le obbligazioni verdi

Il mondo della finanza ha registrato anche, nel primo trimestre del 2020, la crescita delle obbligazioni verdi. Gli investitori dell’area dell’euro detengono ora 197 miliardi di green bond. “Sono stati emessi nei mercati primari a tassi di interesse inferiori e con un portafoglio ordini più ampio rispetto alle obbligazioni convenzionali nel 2019 e nel 2020”, scrivono i ricercatori.

Le obbligazioni verdi non forniscono quindi finanziamenti più economici. “Ciò può riflettere il fatto che gli investitori non valutano completamente i rischi legati al clima – si legge – e/o che le obbligazioni verdi comportano il rischio di greenwashing in assenza di standard chiari. In effetti, mentre le obbligazioni verdi prendono di mira progetti verdi, l’evidenza che le obbligazioni portano a minori emissioni di carbonio da parte degli emittenti è limitata”.

Il ruolo delle banche europee

Con lo sviluppo della finanza sostenibile, anche le banche dell’area euro hanno rafforzato il proprio ruolo in questo comparto. Gli istituti di credito europei hanno infatti aumentato la quota di green bond nei loro portafogli (sebbene la quota mediana di investimenti verdi sia ancora appena superiore all’1% delle disponibilità totali di titoli bancari). E stanno anche aumentando le emissioni di obbligazioni verdi. Nel terzo trimestre del 2020, le nuove emissioni di obbligazioni verdi hanno rappresentato il 13% del totale delle emissioni di obbligazioni bancarie dell’area dell’euro, rispetto al solo 4% nel primo trimestre del 2020.

La finanza sostenibile, un sostegno alla transizione

“Il mondo della finanza può aiutare a sostenere la transizione verso un’economia più sostenibile e ridurre la vulnerabilità ai rischi legati al clima”, concludono i ricercatori della BCE. “Sebbene possibili fallimenti del mercato possano derivare da una divulgazione incompleta, incoerente e insufficiente delle informazioni ambientali, l’aumento delle emissioni di obbligazioni in risposta alla pandemia offre l’opportunità per un ampliamento del mercato finanziario verde”.

La selezione di Etica Sgr

Etica Sgr è da sempre protagonista della finanza sostenibile. Nel nostro DNA l’ambiente è sempre valutato anche rispetto alla dimensione sociale e di governance (ESG). Questo approccio tridimensionale, che abbiamo intrapreso venti anni fa, sta vivendo un crescente riconoscimento globale, corroborato dalla transizione verso un’economia resiliente e a basse emissioni di carbonio.

I criteri di analisi socio-ambientale della nostra metodologia proprietaria sono descritti nella sezione “Selezione degli emittenti“. La selezione esclude alcuni settori economici considerati altamente controversi come quello minerario e quello petrolifero.

Sono inoltre esclusi gli investimenti in aziende riconducibili al settore delle armi, del gioco d’azzardo, all’energia nucleare, ai pesticidi, all’ingegneria genetica. Sono altresì escluse le aziende coinvolte in episodi negativi nell’ambito della corruzione, del rispetto dell’ambiente e del rispetto dei diritti dei lavoratori.

Gli altri settori merceologici non sono esclusi a priori ma vengono analizzati in base alla nostra metodologia che mira a selezionare solo le società migliori, ovvero quelle che, in un determinato periodo, dimostrano di avere un comportamento ESG complessivo considerato buono (valutato sulla base di oltre 100 indicatori).

I green bond nei fondi di Etica Sgr

Per il fondo Etica Impatto Clima sono ammessi i green bond. Diciamo no a obbligazioni verdi di emittenti che:

- appartengono a settori quali gli armamenti, il gioco d’azzardo, i combustibili fossili;

- utilizzano o sviluppano energia nucleare;

- sono in possesso di sabbie bituminose;

- sono coinvolti in episodi negativi nell’ambito della corruzione, rispetto dell’ambiente, rispetto dei diritti dei lavoratori.

I green bond che hanno superato il primo filtro devono poi essere accompagnati da una “Second Party Opinion” che, una volta analizzata da Etica Sgr, deve presentare un risultato considerato positivo (ovvero superare una certa soglia di valutazione definita da Etica Sgr).

La Second Party Opinion è una sorta di «bollino» rilasciato da vari soggetti (es. società di rating ESG, società di revisione, ecc.) che attesta la bontà “green” del bond. La Second Party Opinion è richiesta dall’emittente al momento del lancio del bond sul mercato. Si tratta di un parere non vincolante sulla corrispondenza tra quanto enunciato nel Prospetto del green bond e quanto dicono i Principi di ICMA o della Climate Bonds Initiative, ovvero le linee guida maggiormente utilizzate a livello internazionale.

Si prega di leggere le Avvertenze.

Finanza responsabile Finanza Sostenibile Green bond