Tutte le risposte alle domande più frequenti dei nostri clienti.

- Area Riservata

- Come investire

- Dove sottoscrivere

- Monitorare l'investimento

- Costi

- Tassazione

- Tempistiche

- Documentazione

- Attestazione ISEE

Area Riservata

-

A cosa serve l'Area Riservata?

Nell’Area Riservata puoi monitorare in autonomia l’andamento dei tuoi investimenti e controllare tutte le operazioni effettuate nel corso del tempo. Inoltre, puoi attivare il servizio “Addio Cartaceo” per richiederci di non inviarti più posta e visualizzare online nella tua Bacheca personale le comunicazioni sul tuo investimento.

-

Come si accede all’Area Riservata?

Se non sei ancora registrato, puoi farlo in autonomia.

Accedi a MyEtica (my.eticasgr.com) e clicca sul link “Non sei ancora registrato? Registrati” (my.eticasgr.com/area-riservata/attivazione-cliente/).Inserisci quindi negli appositi campi:

- Codice fiscale (o Partita Iva se sei una persona giuridica)

- Codice di accesso

- Indirizzo e-mail di riferimento – ATTENZIONE – l’indirizzo e-mail è personale e non legato al rapporto, pertanto in caso di rapporti cointestati non è possibile inserire la stessa e-mail per i diversi intestatari

- Numero di telefono (facoltativo)

- Consensi per la gestione della privacy

Clicca su “REGISTRATI“, riceverai un’e-mail all’indirizzo inserito in fase di registrazione.

Clicca su link contenuto nella e-mail e scegli la tua password, rispettando le caratteristiche indicate in pagina e seleziona “CONFERMA”.

Da questo momento puoi usare le tue credenziali per accedere a MyEtica.Ti invitiamo a conservare con la massima cura i tuoi codici personali (codice di accesso e password) a tutela della riservatezza dei tuoi dati.

-

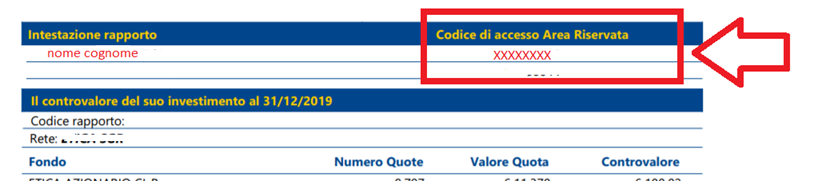

Dove trovo il codice di accesso?

Trovi il tuo codice di accesso accanto al tuo nome nella sezione “Intestazione rapporto” nelle comunicazioni cartacee che ti inviamo:

- conferme di sottoscrizione, rimborso, switch e trasferimento quote

- rendicontazioni semestrali Pac

- lettere annuali

![codice utente]()

Attenzione: il codice di accesso è personale e non legato al rapporto, pertanto ogni intestatario del rapporto ne possiede uno differente.

-

Posso modificare l’indirizzo e-mail?

Per modificare l’indirizzo e-mail accedi alla tua area riservata MyEtica (my.eticasgr.com), clicca il triangolo giallo, presente in alto a destra di fianco al tuo nome, e seleziona dal menu la voce “Profilo”.

Clicca su link “Modifica” accanto alla tua e-mail, inserisci il nuovo indirizzo e-mail facendo attenzione a inserirlo correttamente e seleziona “AGGIORNA EMAIL“.

All’interno del profilo vedrai il tuo nuovo indirizzo e-mail, assicurati che sia corretto prima di uscire dall’area riservata.

Dal prossimo accesso ricordati di utilizzare il nuovo indirizzo e-mail.Se hai sbagliato l’indirizzo e-mail nella fase di attivazione, non puoi modificarlo in autonomia, ma puoi scriverci per verificare la correttezza dell’indirizzo e/o richiedere il reset dell’utenza creata con l’indirizzo e-mail non corretto.

-

Posso modificare la password?

Per modificare la password accedi alla tua area riservata MyEtica (my.eticasgr.com), clicca il triangolo giallo, presente in alto a destra di fianco al tuo nome, e seleziona dal menu la voce “Profilo”. Clicca sul link “Modifica” associato al campo password, inserisci la nuova password rispettando i parametri di sicurezza e clicca “CONFERMA”.

Dal prossimo accesso ricordati di utilizzare la nuova password.

-

Ho dimenticato la password, come la recupero?

Se non ricordi più la password, accedi a MyEtica (my.eticasgr.com), clicca sul link “Hai dimenticato la password?” e segui le istruzioni fornite.

-

Non sono registrato e non ho ricevuto il codice di accesso, come lo richiedo?

Se sei intestatario di un rapporto e non hai ancora ricevuto il codice di accesso, scrivici specificando il codice fiscale e l’indirizzo di residenza/PEC. Provvederemo a darti indicazioni su come recuperare il tuo codice di accesso. Non è possibile inviare il codice di accesso via e-mail.

-

Quando ricevo le vostre comunicazioni online?

Puoi visualizzare le nostre comunicazioni nella tua Bacheca dopo la data di regolamento dell’operazione: ti invieremo un’e-mail per avvisarti di ogni nuovo documento disponibile. Per quanto riguarda i versamenti relativi ai piani di accumulo, la rendicontazione viene prodotta con cadenza semestrale, in particolare nei mesi di luglio e gennaio.

Come investire

-

Qual è il minimo importo che posso investire?

Per la sottoscrizione di un Piano di Investimento di Capitale nei fondi di classe R (ad accumulazione dei proventi) il versamento minimo è di 500 euro in un’unica soluzione. Se sottoscrivi il PIC in fondi di classe RD (a distribuzione dei proventi), il versamento minimo è invece di 2000 euro.

Per la sottoscrizione di un Piano di Accumulo di Capitale nei fondi di classe R (ad accumulazione di proventi) l’importo periodico minimo iniziale è di 50 euro, mentre per i PAC sottoscritti in fondi di classe RD (a distribuzione dei proventi) il versamento iniziale minimo è pari a 2000 euro.

-

Ci sono fondi di Etica Sgr che distribuiscono proventi?

I nostri fondi che prevedono una classe a distribuzione dei proventi (Classe RD) sono:

- per la Linea Valori Responsabili: Etica Azionario, Etica Bilanciato, Etica Rendita Bilanciata, Etica Obbligazionario Misto

- per la Linea Futuri Responsabili: Etica Transizione Climatica, Etica Obiettivo Sociale

-

Posso investire nei fondi di Etica Sgr in modo graduale?

Sì, puoi sottoscrivere i fondi in modalità Piano di Accumulo di Capitale (PAC) e fare versamenti a cadenza mensile, trimestrale, semestrale o annuale a seconda delle modalità previste dal collocatore. L’importo minimo iniziale dei versamenti è di 50 euro per i PAC in fondi di classe R, e di 2000 euro per i PAC in fondi di classe RD.

La modalità di investimento graduale ha il duplice vantaggio di facilitare il risparmio e di attenuare la volatilità del mercato, perché i versamenti sono effettuati nel tempo.

-

Posso sospendere i versamenti di un Piano di Accumulo di capitale (PAC)?

I Piani di Accumulo di Capitale (PAC) sono strumenti per il risparmio molto flessibili: puoi chiedere la sospensione temporanea dei versamenti e la loro successiva riattivazione facendo riferimento al tuo collocatore per conoscere tempi e modalità.

-

Posso cambiare l’importo del versamento del mio Piano di Accumulo di capitale (PAC)?

Sì, puoi variare l’importo periodico del versamento del tuo PAC facendo riferimento al tuo collocatore per conoscere tempi e modalità.

-

Posso richiedere il rimborso graduale delle mie quote?

Sì, puoi scegliere un piano di rimborso programmato delle tue quote: comunicando al tuo collocatore l’importo che desideri rimborsare, lo riceverai automaticamente con cadenza mensile, trimestrale, semestrale o annuale.

-

Posso richiedere di passare progressivamente da un fondo a un altro (Switch)?

Sì, puoi chiedere il servizio gratuito di switch programmato per trasferire il tuo investimento da un fondo di Etica Sgr ad un altro: dovrai solo indicare al tuo collocatore l’importo e la frequenza (mensile, trimestrale, semestrale o annuale) degli switch che intendi effettuare.

-

Posso trasferire il mio investimento in fondi di Etica Sgr su un conto di deposito presso una banca non convenzionata?

No, non è possibile trasferire i nostri fondi presso una banca non convenzionata: trovi l’elenco completo dei collocatori autorizzati nella pagina Dove sottoscrivere e sul Prospetto del Sistema Etica disponibile online nella sezione Documentazione.

-

Ci sono dei vincoli temporali per gli investimenti nei fondi di Etica Sgr?

Gestiamo esclusivamente fondi comuni aperti: sei dunque sempre libero di investire o disinvestire (tutto o parte del capitale) senza limitazioni. Ti consigliamo tuttavia di valutare le tue scelte insieme al tuo consulente, tenendo conto che ogni prodotto è adatto a differenti esigenze in termini di profilo di rischio/rendimento e di orizzonte temporale. Per maggiori informazioni sui tempi tecnici delle operazioni di sottoscrizione, rimborso o passaggio tra fondi puoi consultare le Faq della sezione “Tempistiche“.

Dove sottoscrivere

-

Dove posso sottoscrivere i fondi di Etica Sgr?

Distribuiamo i nostri fondi etici su tutto il territorio italiano attraverso una rete di oltre duecento collocatori autorizzati che include banche, consulenti e collocatori online: puoi trovare quello più vicino a te nella pagina Dove sottoscrivere. Puoi trovare l’elenco dei collocatori anche nel Prospetto Sistema Etica, consultabile online nella sezione Documentazione.

Inoltre, oggi è possibile sottoscrivere i fondi di Etica Sgr anche online e in autonomia, senza costi di conto corrente né di deposito titoli, attraverso il Conto Etica di Servizio Online di Banca Etica. Il conto Etica di Servizio Online, a canone zero, consente di operare in autonomia e di sottoscrivere i fondi sia in modalità PIC sia in modalità PAC. Per approfondire come clicca sul seguente link: bancaetica.it/conto-etica-servizio/

-

Posso sottoscrivere i fondi online?

Sì, è possibile sottoscrivere i nostri fondi online attraverso il Conto Etica di Servizio Online di Banca Etica, in pochi semplici clic. Il conto e il deposito titoli dove agganciare i fondi sono gratuiti. Clicca qui per cominciare!

La sottoscrizione online è possibile anche attraverso alcuni dei nostri collocatori autorizzati come Banca Etica, WeBank, Banca Popolare di Sondrio, Mediobanca Premier, Fondionline.it, Online Sim e Banco BPM.

Trovi l’elenco dei collocatori anche nel Prospetto Sistema Etica, consultabile online nella sezione Documentazione. -

Posso sottoscrivere i fondi Etica Sgr presso la mia banca?

Puoi sottoscrivere i nostri fondi presso la tua banca solo se è tra i nostri collocatori autorizzati: trovi l’elenco anche nel Prospetto Sistema Etica, consultabile online nella sezione Documentazione.

-

Esistono collocatori autorizzati all’estero?

No: al momento non siamo autorizzati al collocamento all’estero dei nostri fondi e pertanto la clientela può effettuare sottoscrizioni solamente in Italia attraverso i collocatori autorizzati.

Monitorare l'investimento

-

Come posso monitorare l’andamento del mio investimento?

Puoi monitorare l’andamento degli investimenti sia consultando il tuo collocatore sia la tua Area Riservata: nella sezione “Posizioni”, oltre al controvalore dell’investimento calcolato all’ultimo valore quota disponibile, puoi verificare se il tuo investimento ha maturato una plusvalenza (lorda) o una minusvalenza. Si specifica che la plusvalenza è al lordo dell’effetto fiscale e che il valore di rimborso non coincide con quello di valorizzazione esposto.

-

Dove trovo il valore aggiornato delle quote dei fondi di Etica Sgr?

Il valore quota dei fondi di Etica Sgr è aggiornato quotidianamente online nella pagina Valori quota e rendimenti e pubblicato sul Sole 24 Ore.

-

Come posso tenermi informato sulle attività di Etica Sgr?

Se ti interessa saperne di più su quello che facciamo, puoi:

- iscriverti alla nostra newsletter mensile;

- visitare la sezione Storie, dove raccontiamo le novità che riguardano le nostre attività e il mondo della finanza etica;

- leggere la sezione Investimento responsabile, per approfondimenti sul nostro approccio alla finanza socialmente responsabile;

- seguirci sui principali social network (Facebook, X, YouTube, Google+ e LinkedIn).

-

Quali sono i progetti garantiti dal fondo per la microfinanza e supportati attraverso il crowdfunding?

Puoi consultare l’elenco completo dei progetti di microfinanza e di crowdfunding selezionati e gestiti da Banca Etica e finanziati attraverso un fondo di Etica Sgr che fa da garanzia e sostiene tali progetti in Italia, nella sezione Il nostro impatto.

Costi

-

Quanto costa sottoscrivere i fondi Etica Sgr?

La sottoscrizione dei nostri fondi è esente da commissioni di entrata, di uscita o di performance.

Per ogni versamento in un’unica soluzione (PIC) è previsto il pagamento di 12 euro di diritti fissi; per i Piani di Accumulo di Capitale (PAC) il pagamento dei diritti fissi pari a 12 euro è previsto solo al momento del primo versamento.

Le commissioni di gestione variano a seconda del fondo: le trovi indicate nella pagina di dettaglio dei singoli fondi e all’interno del Prospetto consultabile online nella sezione Documentazione. Nei relativi KID (Key Information Document) trovi specificate anche i costi correnti.

-

Cosa sono i costi correnti?

I costi correnti sono un indicatore del costo totale annuo di un fondo: includono le commissioni di gestione e tutti gli altri costi sostenuti dal fondo (ad esempio spese di custodia, invio delle comunicazioni agli investitori, ecc.).

I costi correnti sono calcolate annualmente sulla base dei costi sostenuti da ciascun Fondo nell’anno precedente e vengono riportate nel KID (Key Information Document) di riferimento; tale importo può pertanto variare da un anno all’altro. Esse non includono gli oneri fiscali e i costi di transazione.

-

Che cos'è il KID? Dove lo trovo?

Il KID (Key Information Document) è il documento che, per ogni Classe del fondo, fornisce agli investitori informazioni su obiettivi e politiche d’investimento, profilo di rischio/rendimento, costi e performance.

Trovi i KID dei fondi di Etica Sgr nelle pagine dedicate ai singoli fondi e nella sezione Documentazione.

-

Come funziona il contributo per la microfinanza/crowdfunding?

Sottoscrivendo i nostri fondi hai la possibilità di devolvere volontariamente lo 0,1% dell’importo investito (1 euro su 1.000) a favore di un fondo che fa da garanzia a progetti di microfinanza e che sostiene iniziative di crowdfunding in Italia.

Il contributo non è obbligatorio e ha un elevato valore sociale, perché sostiene l’economia reale e le piccole e medie imprese innovative.

-

I valori delle quote sono al netto delle commissioni di gestione?

Sì, i valori quota sono al netto delle commissioni di gestione e di tutte le spese a carico del fondo.

Dal 1° luglio 2011 sono al lordo della tassazione.

Tassazione

-

Come vengono tassati i rimborsi?

Ai rimborsi viene applicata la tassazione vigente solo in caso di plusvalenza (aumento del valore dell’investimento): dal 1° luglio 2011, a seguito della riforma fiscale che ha riguardato gli OICR (Organismi di Investimento Collettivo del Risparmio), l’imposta non si calcola più in capo al fondo, ma in capo ai partecipanti, ed è dovuta solo se dall’investimento risulta un reddito da capitale positivo.

-

Come viene tassato il reddito da capitale degli investimenti precedenti al 1° luglio 2011?

La tassazione al momento del disinvestimento riguarda unicamente la parte di plusvalenza maturata a partire dal 1° luglio 2011, in base al valore quota del 30 giugno 2011. I redditi da capitale generati in precedenza erano già tassati sul fondo con effetto sul valore quota.

-

Quali operazioni sono soggette a tassazione?

Sono soggette a tassazione le operazioni di rimborso, di switch (passaggio tra fondi) e di variazione della titolarità del rapporto nei casi in cui risulti una plusvalenza (ovvero un aumento del valore dell’investimento e quindi un reddito da capitale positivo). Le operazioni di passaggio tra classi dello stesso fondo non sono soggette a tassazione.

-

Come si calcola il reddito da capitale?

Il reddito da capitale è il risultato della differenza tra il valore quota al momento del rimborso e il costo medio ponderato delle sottoscrizioni, moltiplicata per il numero delle quote oggetto di rimborso.

-

Come si calcola la ritenuta?

La ritenuta si calcola applicando al reddito da capitale l’aliquota del 26%, corretta in base al LIE (Livello Impositivo Equalizzato) specifico di ciascun fondo.

I proventi maturati fino al 30 giugno 2014 sono invece soggetti alla tassazione in vigore fino a tale data (aliquota del 20% corretta in base al LIE corrispondente). -

Cosa è cambiato dal 1° luglio 2014?

Dal 1° luglio 2014 l’aliquota ordinaria di tassazione sui proventi finanziari è passata dal 20% al 26%; l’aumento riguarda solo i proventi maturati dopo tale data. I proventi maturati fino al 30 giugno 2014 restano invece soggetti alla precedente aliquota (20%), anche se realizzati successivamente.

Per calcolare l’aliquota dei fondi comuni sottoscritti fino al 30 giugno 2014, le società di gestione usano il cosiddetto “zainetto fiscale”, ovvero l’ammontare delle plusvalenze maturate fino a quella data alle quali applicare l’imposta nella misura del 20%, nel limite delle quote possedute. -

Come funziona lo zainetto fiscale?

Se decidi di disinvestire il tuo capitale, sottoscritto prima del 30 giugno 2014, saranno rimborsate in via prioritaria le quote nello zainetto. Vale infatti il principio F.I.F.O. (First in First Out), le quote meno recenti, quindi quelle acquistate fino al 30 giugno 2014 e soggette alla vecchia tassazione, sono disinvestite prima, decurtate man mano dallo zainetto e tassate con l’aliquota del 20% (corretta per il LIE). All’esaurirsi dello zainetto le quote in portafoglio saranno tassate interamente secondo il regime fiscale in vigore.

Le quote sono decurtate dallo zainetto anche nel caso in cui il disinvestimento risulti minusvalente.

-

Cos’è il LIE (Livello Impositivo Equalizzato)?

Il LIE è una percentuale media che rappresenta la presenza nel portafoglio del fondo dei titoli da tassare ad aliquota corrente rispetto ai titoli ad aliquota ridotta. Il LIE così determinato riduce la percentuale dell’aliquota corrente di tassazione dal 26% a un minimo del 12,5 %. Più è alto il valore del LIE, minore è la presenza di titoli agevolati nel portafoglio del fondo e maggiore è la percentuale dell’aliquota effettiva da applicare all’imponibile del cliente.

I valori del LIE sono aggiornati semestralmente: per i nostri fondi, puoi consultarli nelle pagine dedicate ai singoli fondi; dal 1° luglio 2014 per ogni fondo sono calcolati due valori di LIE, uno da applicare ai proventi maturati prima del 30 giugno 2014 (tassati con aliquota al 20%) e uno da applicare ai proventi maturati dopo il 1 luglio 2014 (tassati con aliquota al 26%).

-

Cosa indica il CMP (Costo Medio Ponderato)?

Il CMP (Costo Medio Ponderato) esprime il costo medio fiscale delle sottoscrizioni effettuate su un fondo. In presenza di una sola sottoscrizione è rappresentato dal valore quota della stessa, in caso di sottoscrizioni successive si ottiene mediante una formula di progressione matematica applicata ai valori d’acquisto.

-

A quali titoli viene applicata un'aliquota ridotta? Cos’è la white list?

I proventi generati da alcune categorie di titoli sono soggetti a un’aliquota ridotta pari al 12,5%.

Beneficiano di questo vantaggio fiscale i titoli di Stato italiani, titoli equiparati emessi da enti sovranazionali o obbligazioni appartenenti alla cosiddetta “white list”, un elenco di Stati ed enti territoriali (definito dal decreto ministeriale 4 settembre 1996 e successive modifiche) che consentono scambi di informazioni in base a determinate convenzioni. La white list aggiornata è disponibile sul sito dell’Agenzia delle Entrate. -

Cosa sono i redditi diversi?

Per “redditi diversi” si intendono i componenti di reddito che non dipendono dalle variazioni del valore della quota.

Comprendono i costi sostenuti dall’investitore (per esempio i diritti fissi pagati al momento della sottoscrizione o il contributo volontario al fondo di microfinzanza/crowdfunding). La banca collocatrice certifica tali componenti di reddito insieme ai redditi da capitale negativi (minusvalenze), tutti deducibili dalla dichiarazione fiscale entro il quarto anno successivo alla loro maturazione. -

Se trasferisco il mio investimento da un fondo Etica Sgr a un altro sono previste imposte?

Se vuoi trasferire tutto o parte del tuo capitale da un nostro fondo a un altro (switch), la normativa vigente considera l’operazione come un rimborso seguito da un nuovo investimento, pertanto nella fase di rimborso l’eventuale plusvalenza sarà tassata in base all’aliquota applicabile.

Puoi richiedere di trasferire il tuo capitale da un nostro fondo a un altro anche in modo graduale e pianificato, con il servizio di switch programmato. -

Se variano gli intestatari del rapporto sono previste imposte?

La normativa vigente considera qualsiasi variazione della titolarità di un rapporto (per esempio, se sei titolare di un rapporto e vuoi cointestarlo ad altri titolari o in caso di successione e trasferimento delle quote agli eredi) come un rimborso seguito da un nuovo investimento, pertanto nella fase di rimborso l’eventuale plusvalenza sarà tassata in base all’aliquota applicabile.

-

Se chiudo il rapporto con un collocatore e sposto i miei fondi su un altro devo pagare comunque l’imposta di bollo sulle comunicazioni?

Sì: la chiusura di un rapporto con rimborso totale comporta l’applicazione dell’imposta di bollo in relazione al periodo da rendicontare. Ti consigliamo quindi di valutare l’operazione con il tuo collocatore.

Tempistiche

-

Quanti giorni richiede la sottoscrizione dei fondi?

Puoi sottoscrivere le quote dei nostri fondi in due modi:

In entrambi i casi sarà necessario compilare e firmare il modulo di sottoscrizione presso uno dei nostri collocatori autorizzati ed effettuare il versamento del relativo importo con un bonifico bancario, oppure un assegno bancario o circolare non trasferibile.

Rispetto alla data della firma del modulo di sottoscrizione (giorno 1 nell’esempio illustrato), l’ingresso nel fondo avviene il primo giorno lavorativo successivo* (giorno 4).

Nel giorno lavorativo che segue quello di ingresso nel fondo (giorno 5) ti inviamo la lettera di conferma dell’investimento, potrai trovare il valore di sottoscrizione della quota sui giornali e sul nostro sito nel giorno ancora successivo (giorno 6) .

![tempistiche sottoscrizioni fondi]()

* Se la richiesta di sottoscrizione viene trasmessa da parte del collocatore a Etica Sgr dopo le 14:00, si intende ricevuta il giorno lavorativo successivo.

-

Entro quanti giorni ottengo il rimborso dei fondi?

Puoi richiedere il rimborso delle quote in due modi:

- in un’unica soluzione, compilando presso il tuo collocatore il Modulo di rimborso e passaggio tra fondi.

- tramite un piano di rimborso programmato, per ricevere automaticamente in più riprese, a intervalli prestabiliti, l’importo che vorrai indicare, compilando presso il tuo collocatore il Modulo di rimborso programmato.

Il rimborso avviene attraverso un bonifico bancario, oppure un assegno bancario o circolare non trasferibile.

Rispetto alla data della firma del modulo di rimborso (giorno 1 nell’esempio illustrato), l’uscita dal fondo avviene il primo giorno lavorativo successivo* (giorno 4).

Nel giorno lavorativo che segue quello di uscita dal fondo (giorno 5) ti inviamo la lettera di conferma del rimborso, mentre in quello ancora successivo (giorno 6) viene pubblicato sui giornali e sul sito il valore della quota al momento dell’uscita.

Riceverai il controvalore parziale o totale del tuo investimento, calcolato alla data di uscita dal fondo, con valuta al terzo giorno lavorativo successivo alla richiesta (giorno 7).

![tempistiche rimborsi fondi]()

* Se la richiesta di rimborso viene trasmessa da parte del collocatore a Etica Sgr dopo le 14:00, si intende ricevuta il giorno lavorativo successivo.

-

In quanti giorni avvengono gli switch (passaggi tra fondi)?

Puoi richiedere uno switch, ovvero il passaggio da un fondo all’altro, in due modi:

- mediante un’unica operazione di rimborso e sottoscrizione contestuale di un altro fondo, compilando presso il tuo collocatore il Modulo di rimborso e passaggio tra fondi.

- tramite un piano di switch programmato, per effettuare i passaggi delle quote da un fondo a un altro a scelta, in modo automatico, a intervalli predeterminati e per importi prestabiliti; sarà necessario compilare presso il tuo collocatore il Modulo di rimborso programmato.

Rispetto alla data della firma del modulo di rimborso e passaggio tra fondi (giorno 1 nell’esempio illustrato), l’operazione di switch avviene il primo giorno lavorativo successivo* (giorno 4).

Nel giorno lavorativo che segue quello di ingresso nel fondo (giorno 5) ti inviamo la lettera di conferma dello switch, mentre in quello ancora successivo (giorno 6) viene pubblicato sui giornali e sul sito il valore della quota al momento dello switch.

![tempistiche switch fondi]()

* Se la sottoscrizione avviene dopo le ore 14, si intende ricevuta il giorno lavorativo successivo.

Per informazioni più dettagliate puoi leggere il Regolamento dei Fondi.

Documentazione

-

Con che frequenza ricevo la documentazione sul valore del mio investimento?

Ogni anno, entro la fine di febbraio, ti inviamo una comunicazione che specifica il controvalore del tuo investimento aggiornato alla fine dell’anno solare precedente, accompagnata dal Prospetto con i rendimenti aggiornati dei fondi e dall’informativa su eventuali modifiche relative ai fondi nel periodo di riferimento.

Se vuoi, puoi richiederci anche un prospetto riassuntivo semestrale, comunicandolo al tuo collocatore o scrivendoci).

-

Ricevo una conferma delle operazioni che dispongo e/o dei versamenti del mio Piano di Accumulo (PAC)?

Ti inviamo una lettera di conferma contestualmente all’esecuzione di ogni operazione che disponi.

Per i versamenti su Piani di Accumulo di Capitale (PAC), inviamo invece ogni sei mesi (in gennaio e in luglio) una lettera di rendicontazione di tutte le operazioni del semestre.

-

Ho cambiato indirizzo di residenza, a chi devo comunicarlo?

Se hai cambiato indirizzo di residenza o corrispondenza devi comunicarlo in prima istanza al collocatore presso cui hai sottoscritto i fondi, che ci comunicherà la variazione per aggiornare l’anagrafica.

-

Posso ricevere le comunicazioni in formato digitale anziché cartaceo?

Sì, dall’Area Riservata puoi attivare il servizio “Addio Cartaceo” per non ricevere più le nostre comunicazioni per posta e visualizzarle online nella tua Bacheca personale: ti basta contrassegnare, per ciascun codice rapporto, l’opzione “Sì, inviatemi gli avvisi a questo indirizzo e-mail”.

-

Voglio fare una sottoscrizione aggiuntiva, che modulo utilizzo?

Se sei già intestatario di un rapporto, puoi utilizzare il Modulo di Sottoscrizione anche per fare una sottoscrizione aggiuntiva da sottoscrivere presso il tuo collocatore o consulente di riferimento.

Attestazione ISEE

-

Attestazione saldo ai fini ISEE: che cos’è?

L’attestazione saldo ai fini ISEE è una dichiarazione rilasciata dagli operatori finanziari per il calcolo dell’ISEE e riporta il controvalore del saldo al 31 dicembre del secondo anno precedente l’anno di esibizione dell’Attestato, sul rapporto di cui il cliente (identificato dal Codice Fiscale) è titolare.

Per esempio, nel 2023, l’Agenzia delle Entrate richiede l’attestazione dei saldi ai fini ISEE riferita all’anno di competenza 2021.

-

Mi serve l’Attestazione dei saldi ai fini ISEE: come la richiedo ad Etica Sgr?

Per motivi legati alla privacy e alla sicurezza, Etica Sgr non può trasmettere l’attestazione dei saldi ai fini ISEE via e-mail alla propria clientela.

I clienti hanno due modalità per ottenere il documento di Attestazione dei saldi ai fini Isee:

- procedere a scaricare in autonomia il documento registrandosi all’Area Riservata (my.eticasgr.com/area-riservata/attivazione-cliente/). Il codice di accesso per attivare l’Area Riservata è presente in tutte le nostre principali comunicazioni cartacee. Una volta attivata l’Area Riservata ed effettuato l’accesso (pagina di login: my.eticasgr.com) è possibile scaricare il documento relativo all’attestazione del saldo ai fini ISEE nella sezione “Bacheca”.

- rivolgersi alla propria filiale di riferimento, dove sono stati sottoscritti i Fondi. La filiale potrà eventualmente richiedere la lettera alla propria sede centrale di riferimento. Il cliente potrà poi ritirare direttamente presso la sua banca tale documento.

-

Dove trovo l’Attestazione ISEE nell’Area Riservata?

Una volta effettuata la registrazione (o l’accesso se si è già iscritti) all’Area Riservata MyEtica, è possibile trovare l’attestazione dei saldi ai fini ISEE all’interno della sezione “Bacheca”.

-

Sono co-intestatario di un rapporto. Come richiedo l’Attestazione ISEE?

La certificazione rilasciata ai fini ISEE è relativa al rapporto, anche se cointestato. La richiesta di attestazione saldo ai fini ISEE può essere avanzata anche da un solo cointestatario.

-

Come richiedo la Giacenza Media Annua?

Etica Sgr, attraverso l’Attestazione Saldo ai fini ISEE, certifica il saldo quote del rapporto. La giacenza media di conto corrente è di competenza degli istituti di credito.

-

Non trovo più il mio Codice di Accesso per accedere all’Area Riservata e scaricare l’attestazione ISEE : come fare?

Il modo più veloce per recuperare il Codice di Accesso, è quello di rivolgersi al collocatore di riferimento. Il collocatore, potrà richiedere il Codice di Accesso inviando un’email ad Etica Sgr dal proprio indirizzo di posta elettronica aziendale personale.

Una volta recuperato il Codice di Accesso, è possibile procedere alla registrazione nell’Area Riservata, e scaricare l’Attestazione saldo ai fini ISEE nella sezione “Bacheca”.

Non hai trovato le risposte che cercavi?

Se sei un sottoscrittore dei fondi di Etica Sgr e non hai trovato le informazioni che stavi cercando, puoi scrivere una mail usando il seguente form.