Si è conclusa il 31 ottobre con la 98° Giornata Mondiale del Risparmio la quinta edizione del Mese dell’Educazione Finanziaria. L’iniziativa istituzionale è stata avviata dal Mise e dal Mef di concerto con il Ministero dell’Istruzione e dell’Università e della ricerca. Il mese dell’Educazione Finanziaria si pone l’obiettivo di promuovere e coordinare iniziative volta a migliorare le competenze finanziarie dei cittadini e arricchire il bagaglio di conoscenze personali attraverso le quali compiamo ogni giorno le nostre scelte in ambito finanziario, assicurativo e previdenziale.

Partiamo dagli studi Ipsos-Istat presentati da Acri (Associazione di Fondazioni e di Casse di Risparmio) in occasione dell’ultima giornata del #MeseEdufin per tracciare un profilo delle abitudini e un’”anamnesi” dei risparmi degli Italiani, facendoci aiutare contemporaneamente anche dall’analisi Fabi (Federazione Autonoma Bancari Italiani): “I risparmi degli Italiani dopo 10 anni di Whatever It Takes”, pubblicata a inizio settembre 2022.

«Whatever it takes» (“Tutto ciò che è necessario” o “Costi quel che costi”) è la famosa frase che il 26 luglio 2012, l’allora governatore della Banca Centrale Europea Mario Draghi, pronunciò durante il suo intervento alla Global Investment Conference di Londra per indicare che la BCE avrebbe fatto “tutto il necessario” per salvare l’euro nell’ambito della crisi del debito sovrano europeo.

L’incertezza nel portafoglio degli italiani: in tre anni la ricchezza parcheggiata sui conti correnti è aumentata del 16,36%

La frase simbolo attraverso la quale si distendono le analisi dei due report, che restituiscono dati e scenari complementari, è: conoscenza, futuro e incertezza. Partiamo proprio dall’ultima di queste tre parole per restituire la fotografia della ricchezza finanziaria degli italiani degli ultimi dieci anni e capire come famiglie e cittadini stanno fronteggiando, dal punto di vista del risparmio, la turbolenza dei mercati e lo shock geo politico scatenato dall’invasione russa dell’Ucraina.

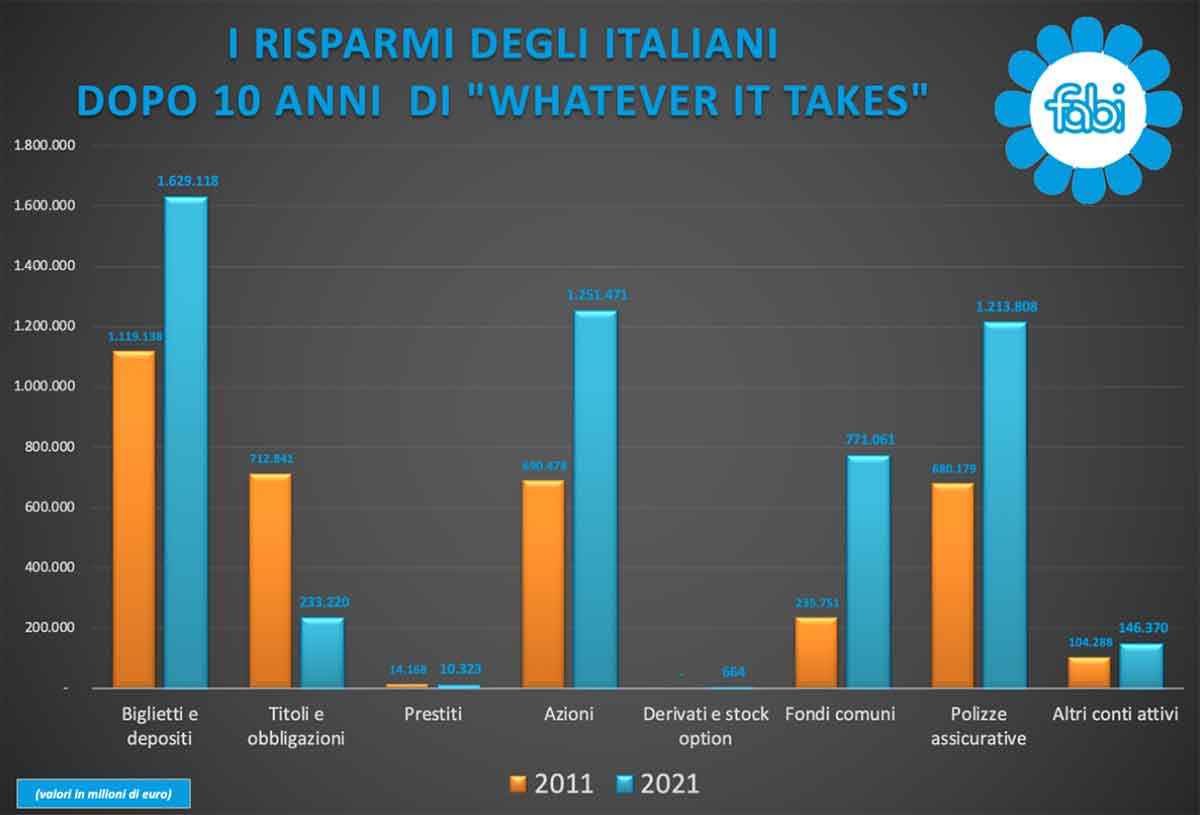

Incertezza dei mercati e prudenza dei risparmiatori. È quello che emerge dall’indagine di Fabi che mostra come la ricchezza finanziaria in Italia negli ultimi dieci anni abbia continuato a crescere preferendo la via più prudente e meno incerta, quella del deposito. Nel 2011 i miliardi allocati sui conti correnti erano 1.119, da questa data a fine 2018, quindi in sette anni, la crescita della liquidità ha registrato un aumento del 25,11% e dal 2018 a fine 2021, in soli tre anni, l’aumento di volume dei depositi è stato del 16,36%.

Oggi la liquidità, la forma preferita di allocazione del risparmio, il “nuovo mattone degli italiani”, rappresenta il 31% della ricchezza finanziaria delle famiglie, la quota maggiore tra tutti gli strumenti finanziari per gestire la ricchezza personale. Tuttavia “parcheggiare” il patrimonio sui conti correnti o sui conti deposito non è sempre una buona idea, soprattutto quando i risparmi sono minacciati dalla “tassa” sull’ inflazione, oggi al suo massimo dal 1985, e dalla bassa crescita dei salari. Secondo un’indagine dell’Efama (Associazione per i fondi europei e l’assetto gestionale) il valore reale dei depositi bancari in Europa è diminuito del 24% in 20 anni e, a fine 2022, la perdita di valore potrebbe arrivare a sfiorare il 29%.

Il ruolo dell’educazione finanziaria per valorizzare i propri risparmi

È qui che entra in gioco il ruolo dell’educazione finanziaria e l’importanza della conoscenza. Molto spesso la scelta di mettere i propri risparmi sul conto corrente è spia di una visione poco lungimirante e in parte legata alla difficoltà di identificare l’investimento ideale. Infatti, secondo l’analisi Acri, per più di un terzo degli italiani l’accumulo di denaro è un’operazione “fine a se stessa” e gli investimenti giocano un ruolo di secondo piano. Una funzione secondaria che, nemmeno la certezza che lasciare parcheggiati i risparmi nei conti correnti sia sinonimo di rendimenti “sotto lo zero”, riesce a promuovere.

Un’inclinazione ad accantonare oggi per le esigenze improvvise del domani “più recente”, tuttavia, senza pensare concretamente al futuro. Una prova della necessità di incrementare il livello medio di alfabetizzazione finanziaria degli italiani che, come emerge dal più recente studio della Banca d’Italia sul tema, si attesta a 11,2 su una scala che va da 1 a 21. La media Ocse è di 13.

Tuttavia, tornando invece al report Fabi, è interessante scoprire nel dettaglio alcuni interessanti trend in corso per focalizzare l’attenzione sull’altro lato della medaglia: la crescente necessità di una pianificazione patrimoniale assieme a un’attenta e oculata gestione del rischio finanziario. In poche parole l’equilibrio giusto tra sicurezza e rendimento.

Risparmio degli italiani: il primato dei fondi comuni d’investimento, in dieci anni la crescita è stata del 227%

La tendenza a investire nel medio-lungo periodo, prima di tornare a scendere a causa della guerra, si era accentuata grazie allo slancio di fiducia generatosi con la fine della pandemia. Durante il 2021 infatti il 61% della nuova ricchezza accantonata è stata destinata ad attività finanziarie, principalmente azioni. Mentre la liquidità si è fermata solo al 16% e la restante parte a forme di risparmio alternative.

Per la precisione il peso delle azioni è aumentato progressivamente passando, dal 19% del 2011, a rappresentare il 24% del portafoglio complessivo delle famiglie nel 2021. Subito dopo le azioni, la forma d’investimento preferita nel nostro Paese è la polizza assicurativa d’investimento. Una forma di risparmio di lungo periodo cresciuta del 78% in dieci anni e che oggi è arrivata a rappresentare il 23% del mix della ricchezza degli italiani.

Ma la performance più rilevante riguarda senza dubbio i fondi comuni d’investimento, gli strumenti finanziari che offrono opportunità di rendimento gestiti dalle società di gestione del risparmio (SGR) che riuniscono le somme di più risparmiatori e le investono, come un unico patrimonio, in attività finanziarie (azioni, obbligazioni, titoli di Stato) che non solo raggiungono quota 14,7% del portafoglio dei risparmiatori ma segnano anche nel decennio la crescita più rilevante tra tutte le tipologie d’investimento: ben +227%.

L’unico crollo nel paniere complessivo del risparmio riguarda le obbligazioni, diminuite del 20% dal 2011 e che oggi rappresentano solo il 4% del totale degli investimenti e delle riserve delle famiglie. La causa è il rialzo record dell’inflazione (9,9% a settembre 2022 nell’area Euro) e il conseguente aumento dei tassi d’interesse che penalizza il rendimento dei titoli di credito, le obbligazioni appunto, soprattutto quelle a lungo termine. In altre parole le decisioni di politica monetaria prese dalle banche centrali per proteggere il valore del denaro nei periodi di forte spinta inflazionistica ne aumentano il costo, il risultato? Diminuisce la richiesta di credito (perché l’interesse è maggiore). Purtroppo, però, in questo modo anche le obbligazioni (a tasso fisso) perdono di valore, perché il loro tasso d’interesse non si armonizza a quello nuovo e di conseguenza il loro rendimento è penalizzato.

Investimenti e voglia di futuro, per il 75% dei risparmiatori il rendimento è legato allo sviluppo sostenibile

Dopo aver visto “dall’alto” la composizione attuale del portafoglio degli italiani è utile ora adottare una prospettiva più ravvicinata, capace di inquadrare le persone e i loro bisogni. Pandemia, guerra, crisi energetica, cambiamento climatico… quale grande evento ha influenzato di più percezione di futuro delle famiglie italiane? Per rispondere a questa domanda ci viene in aiuto il report Acri citato in apertura di questo articolo, ovvero “Gli Italiani e il risparmio: Il valore del risparmio nell’era dell’incertezza”.

L’analisi conferma che lo scoppio della guerra ha influito negativamente (dopo lo slancio registrato nel periodo post Covid-19) sull’inclinazione dei risparmiatori a propendere verso gli investimenti e gli strumenti finanziari che prevedono un atteggiamento attivo, avvantaggiando invece una posizione passiva come quella di spendere il denaro a disposizione o tenerlo parcheggiato sul conto corrente lasciandolo esposto alla svalutazione inflazionista.

A bloccare i risparmiatori è l’incertezza, la sensazione di dover attendere “ancora” fino a essere certi di trovarsi nel momento ideale per dare ai propri risparmi il giusto equilibrio tra sicurezza e rendimento. Una decisione che può sembrare giusta a una prima lettura superficiale ma che dimostra tutta la sua criticità se valutata alla luce della più che probabile coda lunga della crisi (che potrebbe spostare in maniera indefinita il momento ideale). Infine un atteggiamento caratterizzato da troppa cautela finisce per mettere in ombra le soluzioni che permettono di mettere al sicuro i proprio risparmi anche in tempi di crisi come un PAC (Piano di accumulo di capitale) attraverso il quale, tramite versamenti periodici a partire da 50 euro, è possibile mediare le oscillazioni di mercato sfruttando i cicli positivi e minimizzando i cicli negativi.

Tuttavia l’incertezza di molti è controbilanciata dall’aumento di coloro che investirebbero in attività con impatto positivo su ambiente e società. Il 75% infatti è consapevole del legame tra risparmio attivo e sviluppo di una società più sostenibile, ma solo il 20% lo ritiene una priorità ed è convinto che la crescita di un Paese economicamente sostenibile passi prima di tutto da un sistema di welfare che tocchi il benessere delle persone, contrasti le disuguaglianze e valorizzi il ruolo del Terzo settore.

Cresce infine l’importanza e il ruolo della dimensione sociale come fattore di sviluppo per il futuro del Paese. Si avverte in misura crescente, soprattutto nella fascia di età 18-30, l’importanza e la necessità di azioni per aumentare inclusività e coesione. In particolare il 57% degli italiani ha piena fiducia nel piano dell’Europa per riparare i danni economici e sociali causati dall’emergenza sanitaria da Coronavirus e dal conflitto bellico e contribuire a gettare le basi per rendere le economie e le società dei Paesi europei più sostenibili, resilienti e preparate alle sfide e alle opportunità della transizione ecologica e digitale.

Gli investimenti sostenibili sono un alleato per fronteggiare la turbolenza economica

Etica Sgr fin dalla sua fondazione, nel 2000, è convinta che l’inclusione di fattori ambientali, sociali e di governance nei processi d’investimento possa portare a una migliore gestione del rischio e a buone performance sul medio e lungo periodo riuscendo, contemporaneamente, a creare valore per l’investitore, per la società nel suo complesso e per il Pianeta, perché in materia di scelte finanziarie le decisioni di oggi tracciano il profilo del mondo di domani.

Per una transizione più giusta e una maggiore centralità del sociale nell’economia, è nato Etica Obiettivo Sociale, il fondo comune etico pensato per l’investitore che intende cogliere le opportunità dei mercati azionari internazionali bilanciandole con una solida base obbligazionaria, nel rispetto di criteri ambientali, sociali e di governance (ESG) e con un focus su temi quali la dignità nel lavoro, i diritti umani e dei lavoratori, la coesione sociale e la giustizia sociale.

Si prega di leggere le Note legali.