Il presente documento è una sintesi commentata del Climate Impact Report rilasciato dalla società ISS ESG[1] sulla base della sua metodologia proprietaria, relativo alle partecipazioni del Fondo Etica Transizione Climatica di Etica Sgr (indicato anche come “il portafoglio”). Il report include metriche allineate alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD [2]).

Tutte le classi di attività sono state analizzate secondo le raccomandazioni della TCFD, raggruppate come segue: Portafoglio azionario e Portafoglio obbligazionario corporate insieme e Portafoglio obbligazionario Sovranazionale.

Aggiornamento giugno 2025

Etica Sgr ha effettuato un’analisi climatica del portafoglio al 30 giugno 2025, confrontandolo con l’indice MSCI World Universal Net Total Return (ovvero il benchmark) al 1° luglio 2025. Questa analisi include anche gli stessi parametri allineati alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD), come descritto nell’analisi sopra riportata.

L’analisi è stata condotta per valutare in modo più efficace e continuativo lo sforzo di transizione di questo fondo. Inoltre, si sono voluti implementare alcuni dei suggerimenti emersi durante l’analisi del portafoglio 2024. In particolare, i green bond societari sono stati esclusi dall’analisi perché non partecipano direttamente alle emissioni dell’emittente. È stata aggiunta anche una sezione dedicata all’analisi dei green bond finanziati dal fondo utilizzando, laddove disponibili, i dati forniti dagli report di allocazione aggregati dal data provider Bloomberg.

- Metriche di carbonio

- Analisi di scenario

- Analisi di transizione

- Green Bonds: analisi dell’utilizzo dei proventi

- Analisi dei Rischi

- Titoli di Stato – Analisi dei Green Bonds

- Conclusioni

Metriche di carbonio

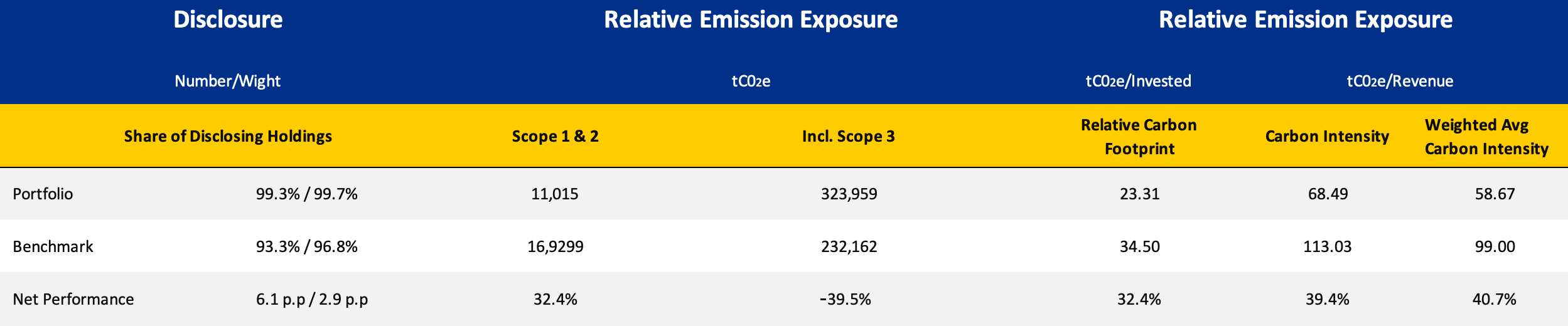

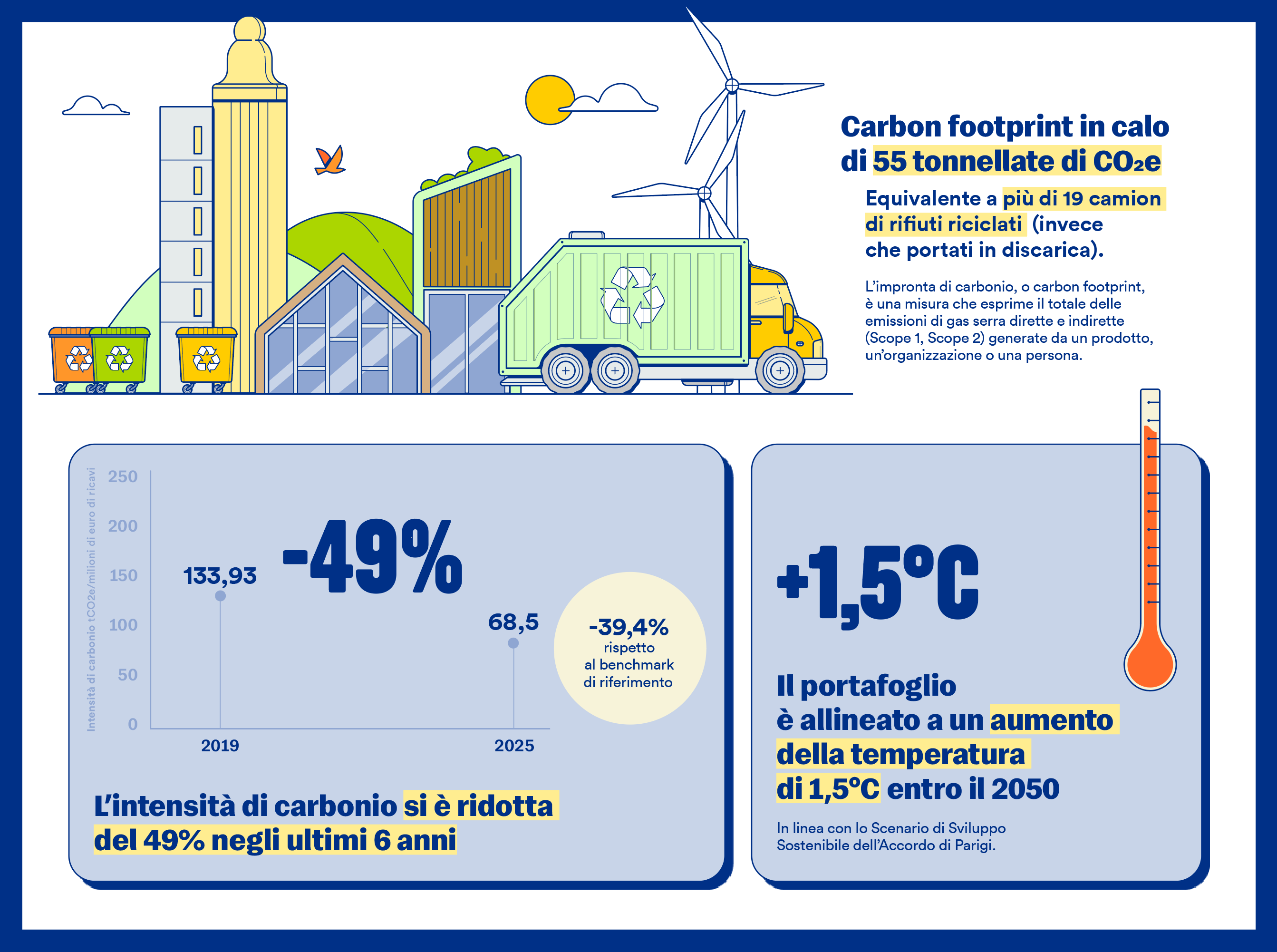

L’analisi mostra che il portafoglio supera il benchmark su tutti gli indicatori relativi alle emissioni di carbonio, ottenendo risultati significativamente migliori. Infatti, la performance netta mostra che il portafoglio presenta:

- una riduzione del 32,4% dell’impronta di carbonio relativa.

- un’intensità di carbonio inferiore del 39,4%.

- un WACI inferiore del 40,7%.

rispetto al benchmark.

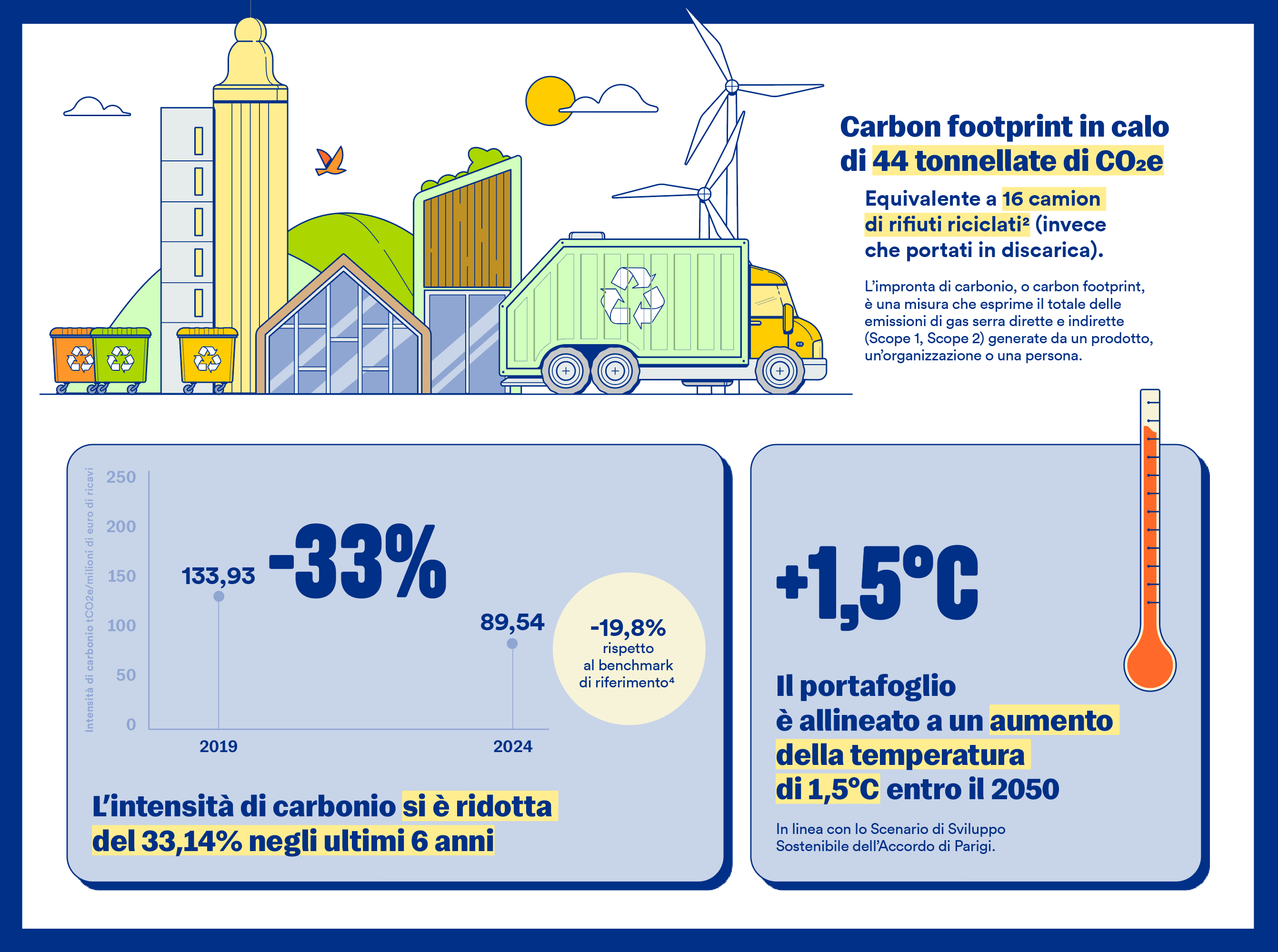

Inoltre, l’intensità di carbonio del fondo è diminuita del 49% rispetto al 2019.

Il motivo principale di questi risultati è stato l’esclusione dei green bond dal calcolo. Alla fine di giugno, il portafoglio comprendeva 40 green bond, il 67,5% dei quali emessi da società ad alto impatto quali le industriali e i servizi di pubblica utilità. Ciò ha portato, nell’analisi precedente, ad avere una sovraesposizione in termini di emissioni direttamente attribuibili all’investimento per via di un sovrastimato finanziamento a questi settori ad alte emissioni.

Inoltre, in questa e nelle precedenti analisi, il benchmark utilizzato comprende solo titoli azionari. Non è possibile ricreare un benchmark che rispecchi totalmente la composizione del portafoglio, che comprende sia azioni che obbligazioni corporate. Tuttavia, sembra ragionevole includere nell’analisi le obbligazioni non green, poiché il debito societario viene utilizzato per finanziare attività che generano emissioni. Al contrario, risulta metodologicamente più coerente escludere le obbligazioni verdi che finanziano le attività volte a ridurre le emissioni.

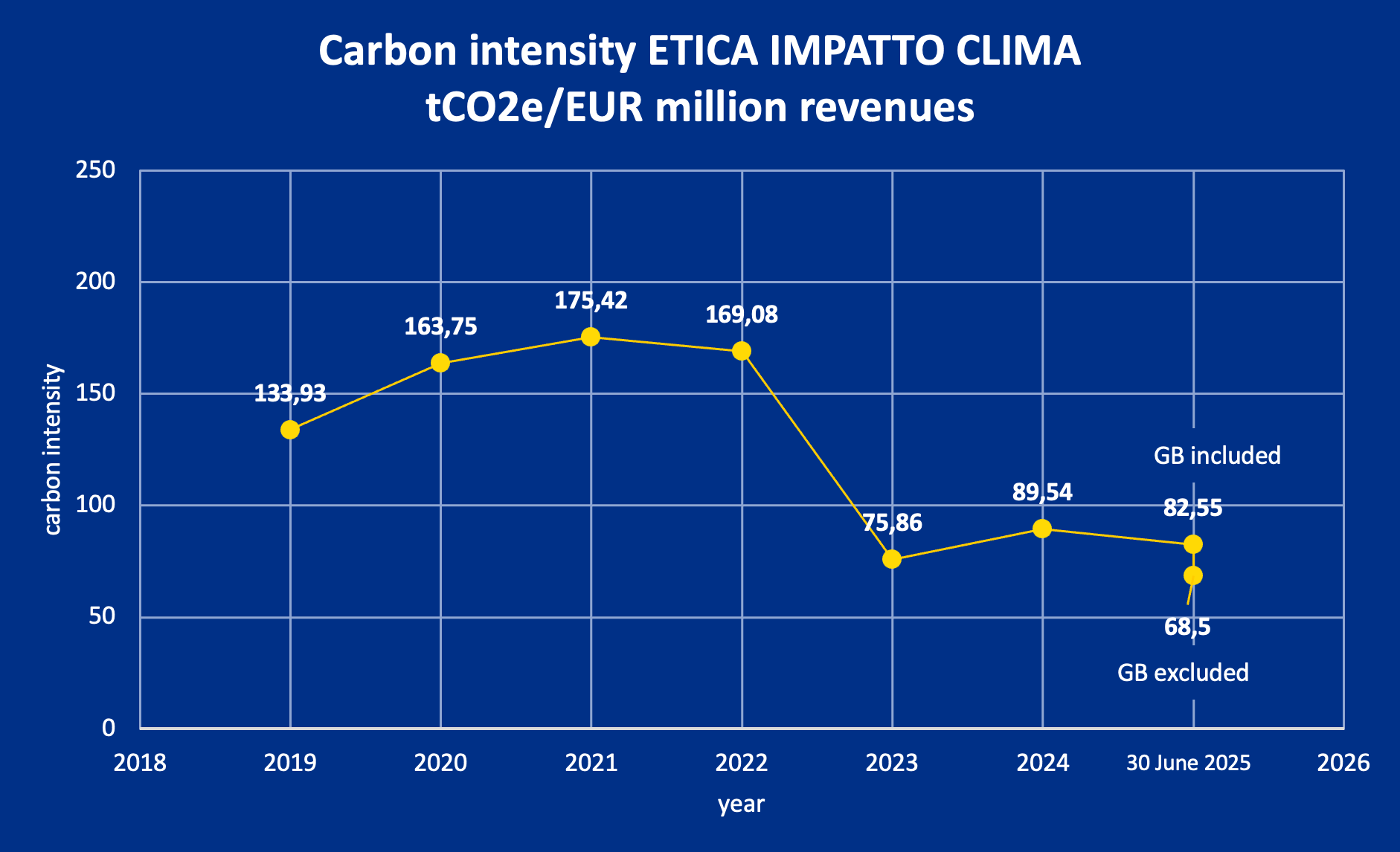

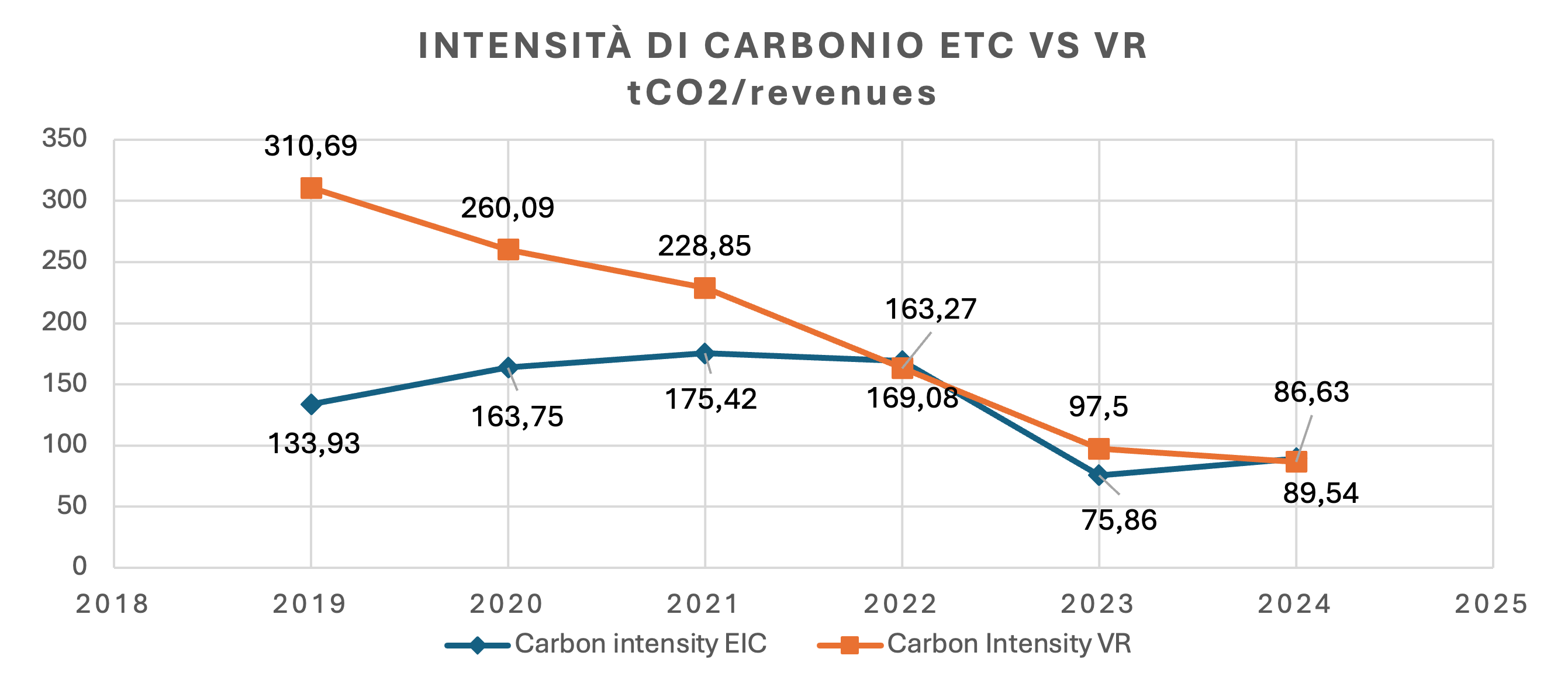

Si noti infatti che le emissioni di competenza (Scope 1 e 2) degli emittenti nel portafoglio Etica (comprese le obbligazioni) ammontavano 27.317 tCO₂ a fine 2024, e sono calate a 19.0000 tCO₂eq al 30 giugno 2025. Questo per via di dinamiche finanziarie. Escludendo però i green bond, questa cifra scende ulteriormente a 11.015 tCO₂eq.

I risultati delle metriche relative al carbonio al 30 giugno includendo o escludendo i green bond sono riportati nel grafico sottostante.

Ciononostante, il 2024 e l’inizio del 2025 rimangono anni caratterizzati da una sovraesposizione al settore dei materiali rispetto al 2023. Pertanto, effettuando la stessa analisi per la fine del 2023 senza green bond, si otterrà una performance leggermente migliore rispetto a quest’anno, ovvero un’intensità di carbonio pari a 64,55 tCO2/ricavi. Questa leggera differenza è accettabile perché, dal punto di vista climatico, non ci saranno differenze metodologiche nella selezione degli emittenti nel 2025.

Analisi di scenario

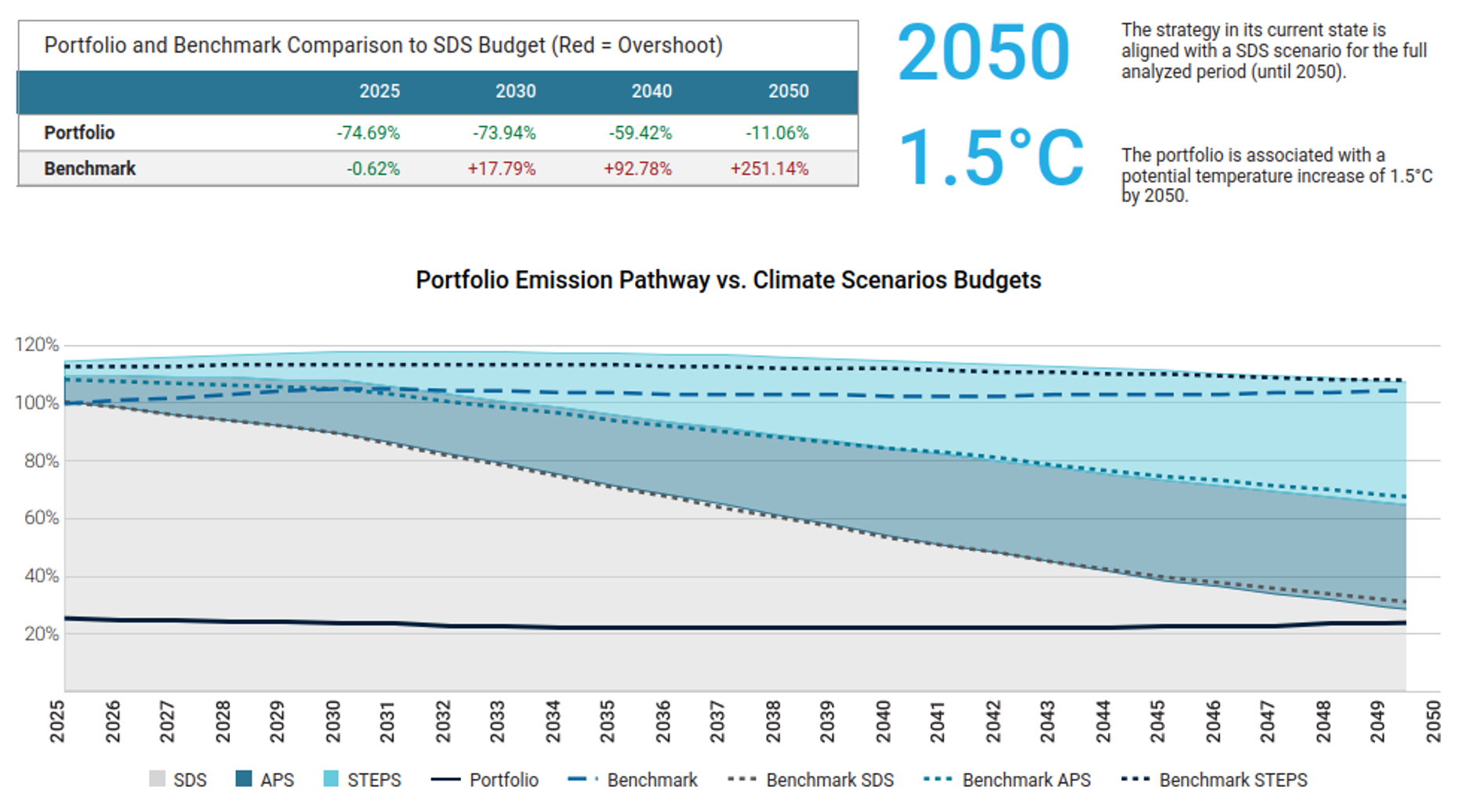

Al 30 giugno non si registrano cambiamenti nell’analisi di scenario. Il fondo rimane in linea con uno scenario di 1,5 °C e ha sovraperformato il benchmark.

Rispetto all’analisi precedente, la percentuale del valore del portafoglio in linea con gli obiettivi climatici internazionali è aumentata al 96%. Questo risultato è dovuto all’esclusione dei green bond. La metodologia climatica per l’universo dei green bond è infatti è meno severa se si guarda all’emittente in quanto l’attenzione è rivolta al progetto finanziato. Potrebbero quindi esserci emittenti meno virtuosi dal punto di vista climatico, con progetti green importanti per la transizione e quindi finanziabili. Escluderli questi emittenti dall’analisi comporta logicamente una percentuale più elevata del portafoglio con obiettivi climatici. Inoltre, solo l’1% del portafoglio non ha alcun obiettivo, mentre il 79% ha obiettivi approvati dalla Science Based Target Initiative.

Anche includendo le scope 3 nell’analisi di scenario il portfolio performa meglio rispetto all’analisi precedente.

Il portafoglio è in linea con una traiettoria net zero se consideriamo la proiezione target, e con una traiettoria di 2 °C se consideriamo la proiezione storica.

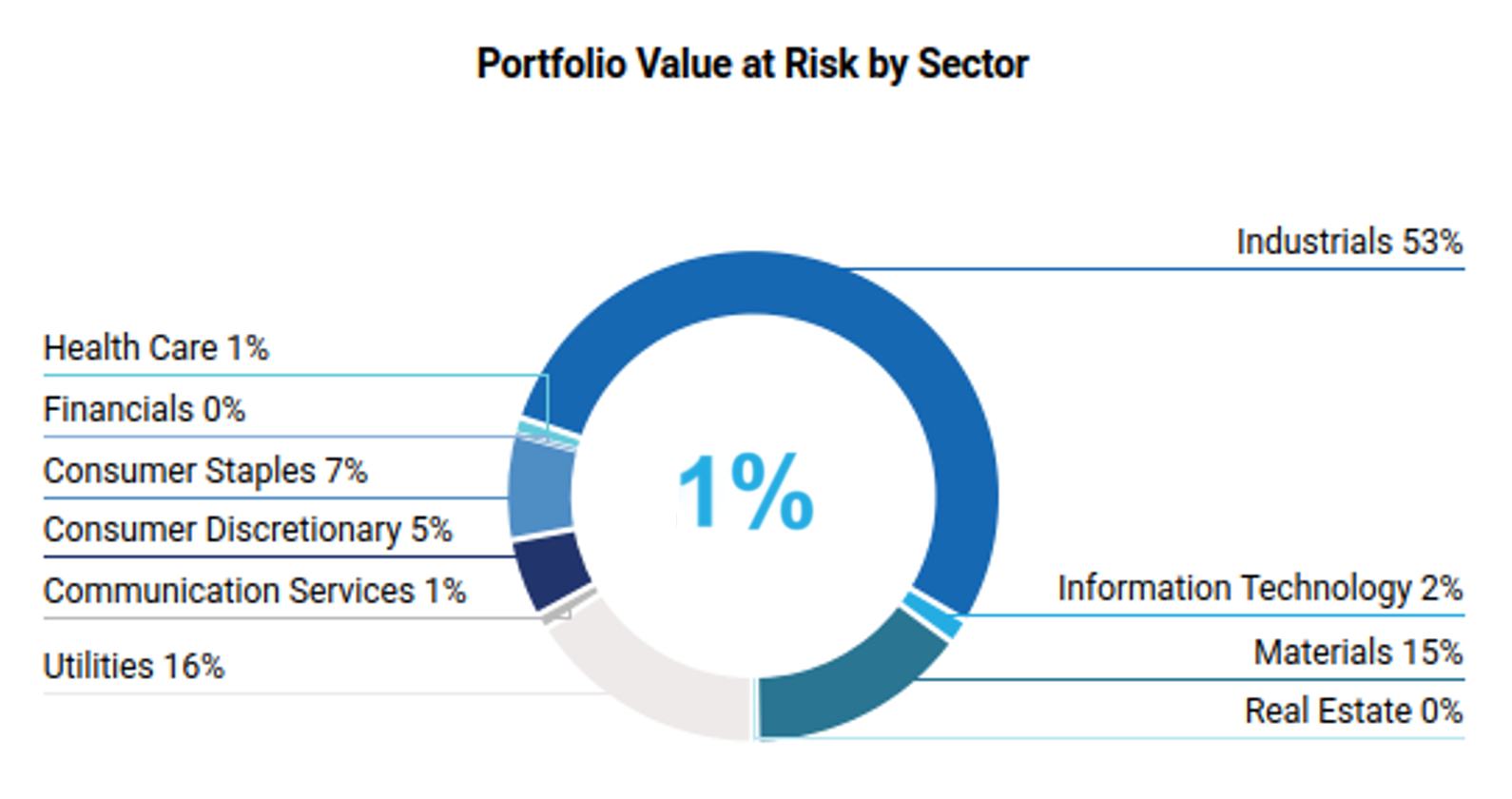

Analisi di transizione

Come previsto, l’esclusione di alcuni green bond ha migliorato la performance nell’analisi di transizione.

Per i motivi sopra esposti, ora solo l’1% del valore di transizione del portafoglio è a rischio.

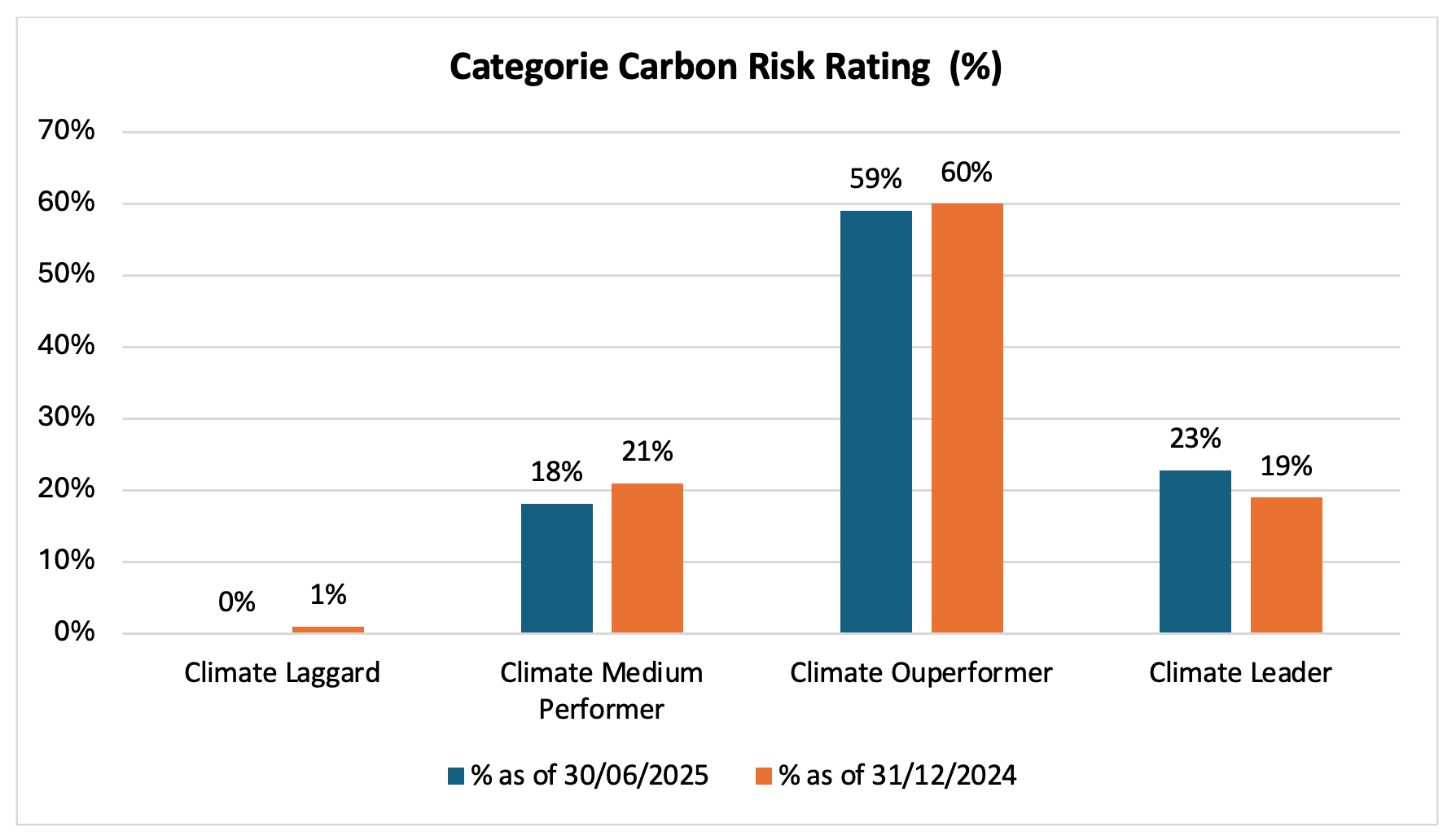

Anche il Carbon Risk Rating degli emittenti ha registrato un leggero miglioramento.

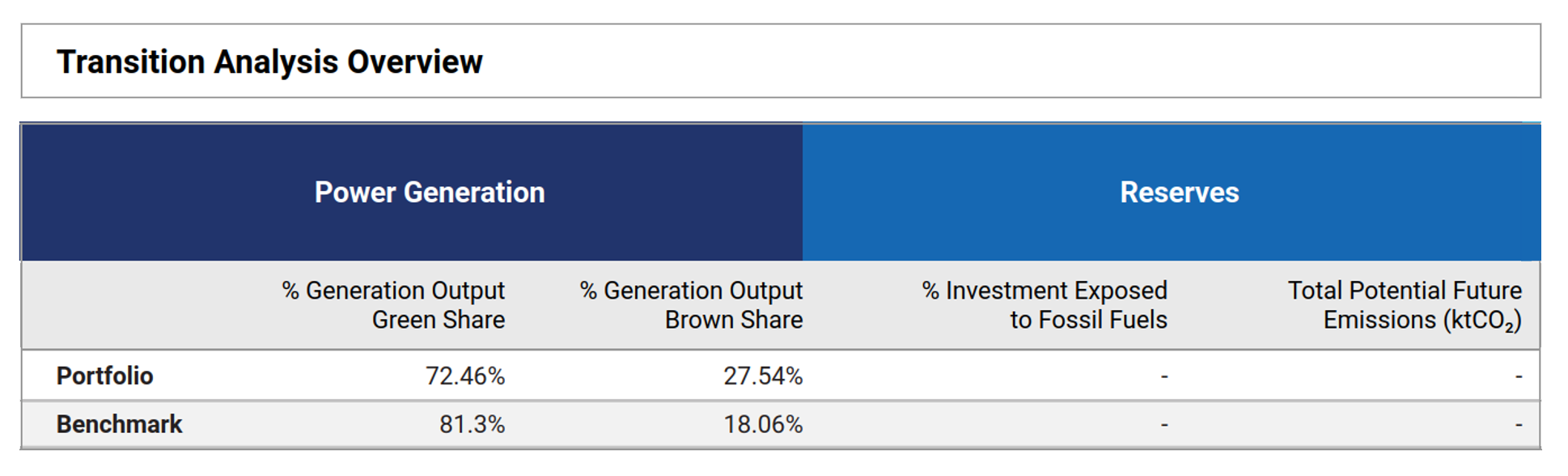

Come previsto, l’esclusione di alcuni green bond ha comportato una diminuzione della percentuale di energia verde generata dal portafoglio.

Questo perché, al 30 giugno, di 3 utilities detenevamo solo green bond. Escludendole dal calcolo abbiamo sì evitato di sovrastimare le nostre emissioni, ma abbiamo perso la parte di energia rinnovabile che queste producevano.

La tabella seguente mostra l’analisi della transizione del portafoglio alla fine di giugno, esclusi i green bond.

Nonostante il 9% in meno di energia rinnovabile rispetto all’analisi 2024 si può ora analizzare l’impatto dei green bond.

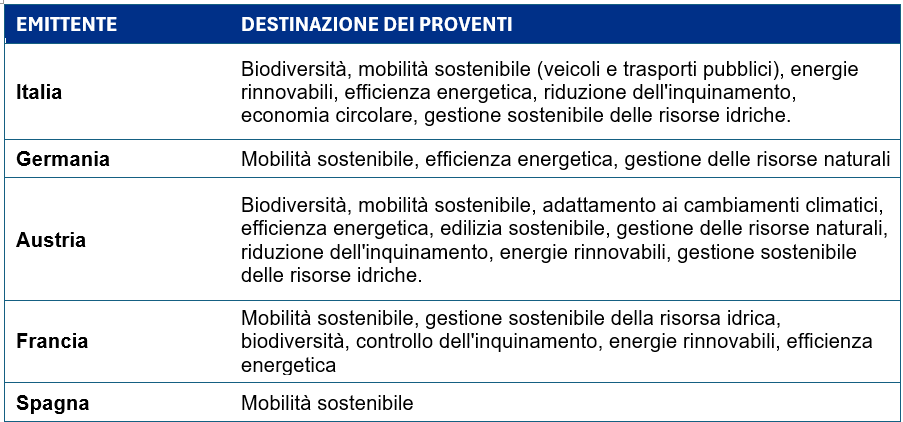

Green Bonds: analisi dell’utilizzo dei proventi

Al 30 giugno il portfolio di Etica Transizione Climatica comprendeva 40 corporate green bonds.

Grazie ai dati forniti da Bloomberg è possibile categorizzare l’utilizzo dei proventi per comprendere la tipologia di progetto green finanziato.

I proventi risultano così categorizzati:

- Accesso ai servizi essenziali – 1 bond;

- Biodiversità – 4 bond;

- Economia circolare – 3 bond;

- Mezzi di trasporto non inquinanti – 6 bond;

- Adattamento al cambiamento climatico – 2 bond;

- Efficientamento energetico – 7 bond;

- Edifici ecosostenibili – 10 bond;

- Gestione delle risorse naturali – 2 bond;

- Riduzione dell’inquinamento – 3 bond;

- Energia rinnovabile (solare, eolico, geotermico, bioenergia, idroelettrico e marino) – 30 bond;

- Uso sostenibile della risorsa idrica – 2 bond.

Si prega di notare che i proventi di un’obbligazione potrebbero contribuire a più di una categoria, a seconda del progetto finanziato.

La maggior parte dei bond finanziati contribuiscono alla produzione di energia rinnovabile. Utilizzando, laddove disponibili, i dati dei report di allocazione dei proventi raccolti da Bloomberg è stato possibile quantificare l’energia rinnovabile generata da questi bond che ammonta a 31.724,61 GWh. Quindi unendola all’energia generata dalle società che abbiamo in portafoglio, si arriva ad avere una quota di energia rinnovabile vicina all’80% sulla produzione totale di energia del portafoglio.

Analisi dei Rischi

Escludendo i green bond migliora anche la performance nell’analisi del rischio fisico. Il valore a rischio scende a meno dell’1%. La gestione di questo rischio da parte degli emittenti rimane solida.

Titoli di Stato – Analisi dei Green Bonds

Tra le due analisi i bond presenti in portafoglio restano pressoché stabili.

Al 30 giugno, il nostro portafoglio comprende 21 obbligazioni, di cui 14 green bond (66%) che contribuiscono alla riduzione delle emissioni dell’emittente.

Rimuovendo i green bond dall’analisi la differenza con il benchmark in termini di peso diventa significativa e quindi ci si aspetta nella prossima analisi delle emissioni degli stati, che per motivi tecnici può essere effettuata solo una volta all’anno, un significativo cambiamento nelle metriche di carbonio

Per i bond per i quali i dati erano disponibili al momento dell’analisi, è stato possibile vedere a quali categorie di progetti sono stati destinati i proventi dei green bond. Di seguito i risultati aggregati per Stato.

Conclusioni

Escludere i green bond dall’analisi climatica consente un’analisi più dettagliata e precisa delle emissioni del portafoglio. Grazie a ciò, abbiamo ottenuto risultati notevoli.

- una riduzione del 32,4% dell’impronta di carbonio relativa.

- un’intensità di carbonio inferiore del 39,4%.

- un WACI inferiore del 40,7%.

Rispetto al benchmark.

Inoltre, l’intensità di carbonio del fondo è diminuita del 49% rispetto al 2019.

Quanto sopra mostra un impatto realistico dei green bond, seppur con limitazioni dovute ai data provider, sulla performance di Etica Transizione Climatica.

Infine, risulta ancora più evidente il contributo di questo fondo alla transizione, grazie anche all’utilizzo dei green bond, con una percentuale importante di energie rinnovabili nel mix energetico del portafoglio, un rischio di transizione molto basso e un elevato rating di rischio di carbonio per le società in portafoglio.

Transizione Climatica in Pillole

Aggiornamento dicembre 2024

Il presente documento è una sintesi commentata del Climate Impact Report rilasciato dalla società ISS ESG[1] sulla base della sua metodologia proprietaria, relativo alle partecipazioni del Fondo Etica Transizione Climatica di Etica Sgr (indicato anche come “il portafoglio”). Il report include metriche allineate alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD [2]).

Tutte le classi di attività sono state analizzate secondo le raccomandazioni della TCFD, raggruppate come segue: Portafoglio azionario e Portafoglio obbligazionario corporate insieme e Portafoglio obbligazionario Sovranazionale.

L’analisi illustra la performance climatica calcolata sul portafoglio alla fine del 2024 e la confronta con l’indice MSCI World Universal Net Total Return (attuale MSCI World Universal Net Total Return) come benchmark di mercato (indicato anche come “il benchmark”) alla stessa data.

- Metriche di carbonio

- Confronto con il portafoglio di Transizione Climatica

- Analisi di scenario

- Analisi dei rischi climatici di transizione

- Rischi fisici

- Ulteriori approfondimenti

- Conclusioni

- Sovereign bonds

Metriche di carbonio

Le metriche relative alle emissioni di carbonio utilizzate nell’analisi delle azioni e delle obbligazioni societarie sono le seguenti e sono esplicitamente raccomandate dalla TCFD:

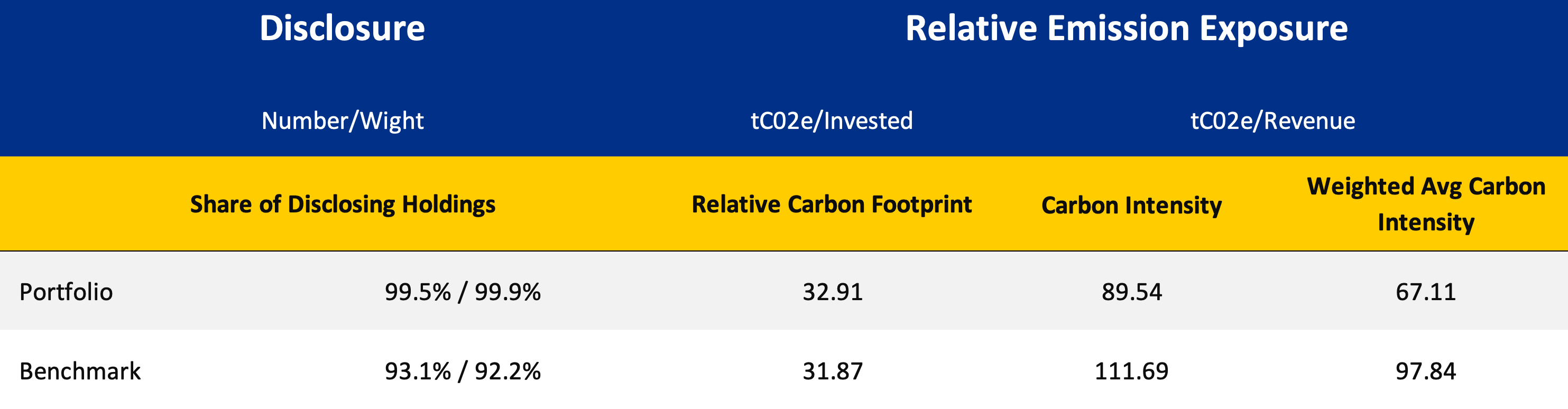

- Relative Carbon Footprint: è definita come il totale delle emissioni di gas serra di ambito 1 e di ambito 2 del portafoglio, direttamente attribuibili all’investitore attraverso la sua quota di proprietà nel valore totale di mercato delle società (definita anche come “Esposizione alle emissioni”), per milione di euro investito. Si misura in tCO2e/milione di euro investiti.

- Intensità di carbonio: definita come l’intensità totale delle emissioni di gas serra di ambito 1 e 2 del portafoglio (sulla base dei ricavi degli emittenti), direttamente attribuibile all’investitore attraverso la sua quota di proprietà nel valore totale di mercato delle società. È misurata in tCO2e/milioni di euro di ricavi.

- L’intensità di carbonio media ponderata (WACI): esprime l’intensità delle emissioni di gas serra di ambito 1 e 2 (in base ai ricavi degli emittenti), proporzionale al peso degli emittenti nel portafoglio. Non tiene quindi conto della quota di proprietà. È misurata in tCO2e/milioni di euro di ricavi.

Figura 1 – Panoramica del portafoglio, valutazione dell’impatto climatico di Transizione Climatica. Dati a fine 2024.

I fondi superano il benchmark sia in termini di intensità di carbonio che di WACI. Tuttavia, la nostra performance è leggermente peggiore in termini di impronta di carbonio relativa. L’impronta di carbonio relativa tiene conto dell’esposizione assoluta alle emissioni rispetto al valore totale investito. Ciò significa che alcuni emittenti del portafoglio hanno emissioni assolute più elevate rispetto al benchmark. Ciò non sorprende, data l’elevata esposizione del benchmark a settori a bassa emissione, come i servizi finanziari e l’informatica.

Nonostante l’impatto di alcuni emittenti “pesanti”, la media ponderata e l’intensità in relazione ai ricavi sono inferiori. Ciò è dovuto in parte al fatto che, anche in settori ad alta intensità energetica come quello dei materiali, gli emittenti selezionati sono più efficienti dei loro pari nel benchmark.

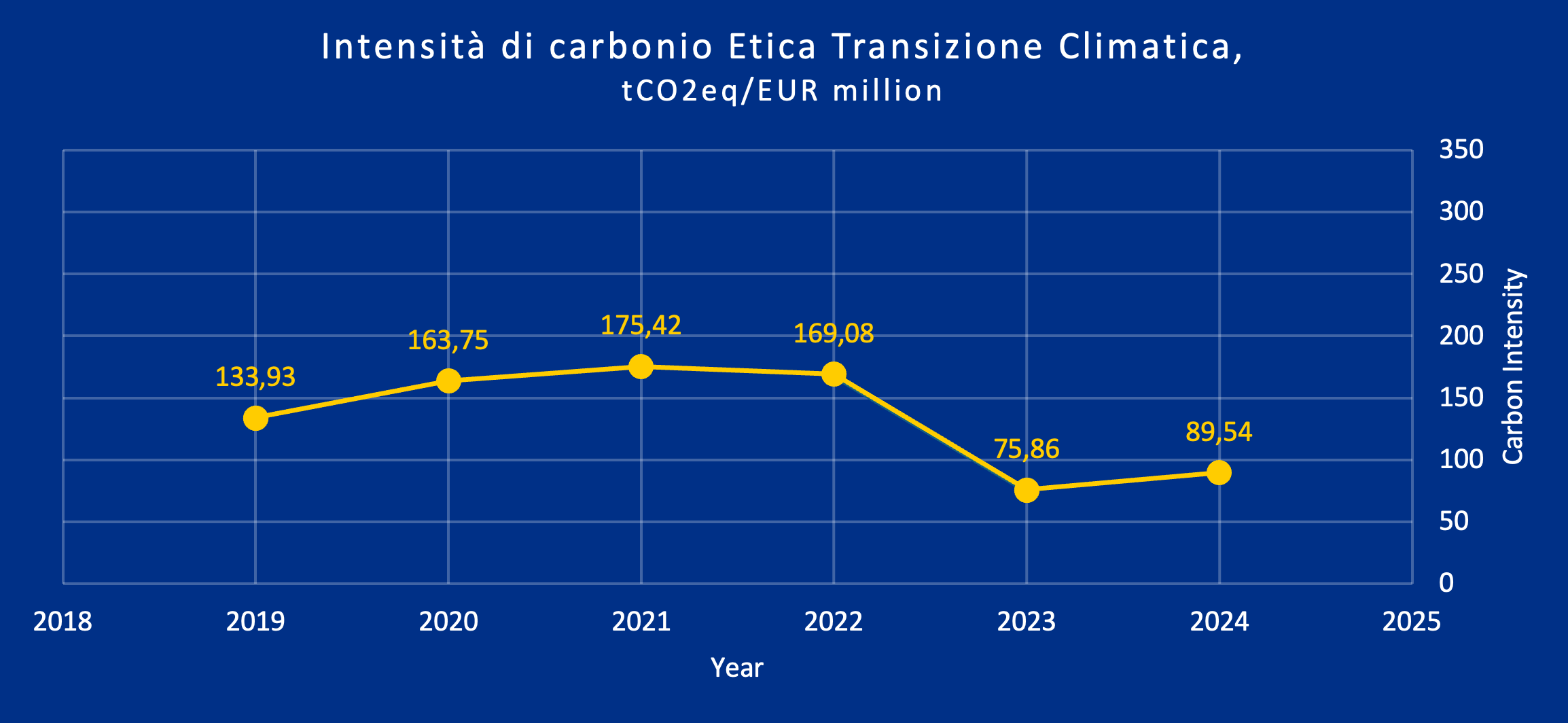

In generale la performance è peggiorata rispetto allo scorso anno, con un aumento del 18% dell’intensità di carbonio. Tuttavia, abbiamo ottenuto un miglioramento del 33% rispetto al primo anno di analisi (2019).

Il motivo principale di questo aumento è da attribuire al settore dei materiali.

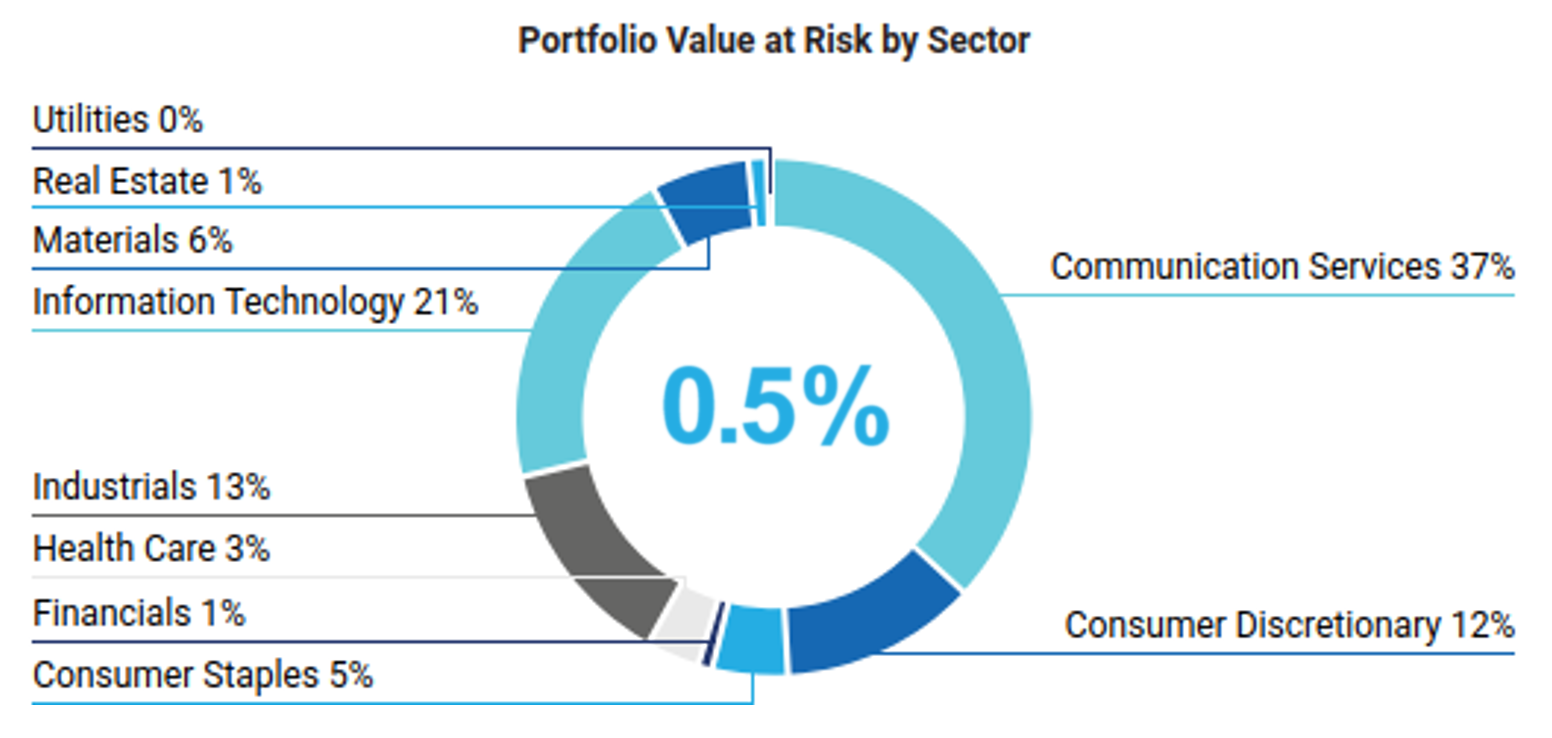

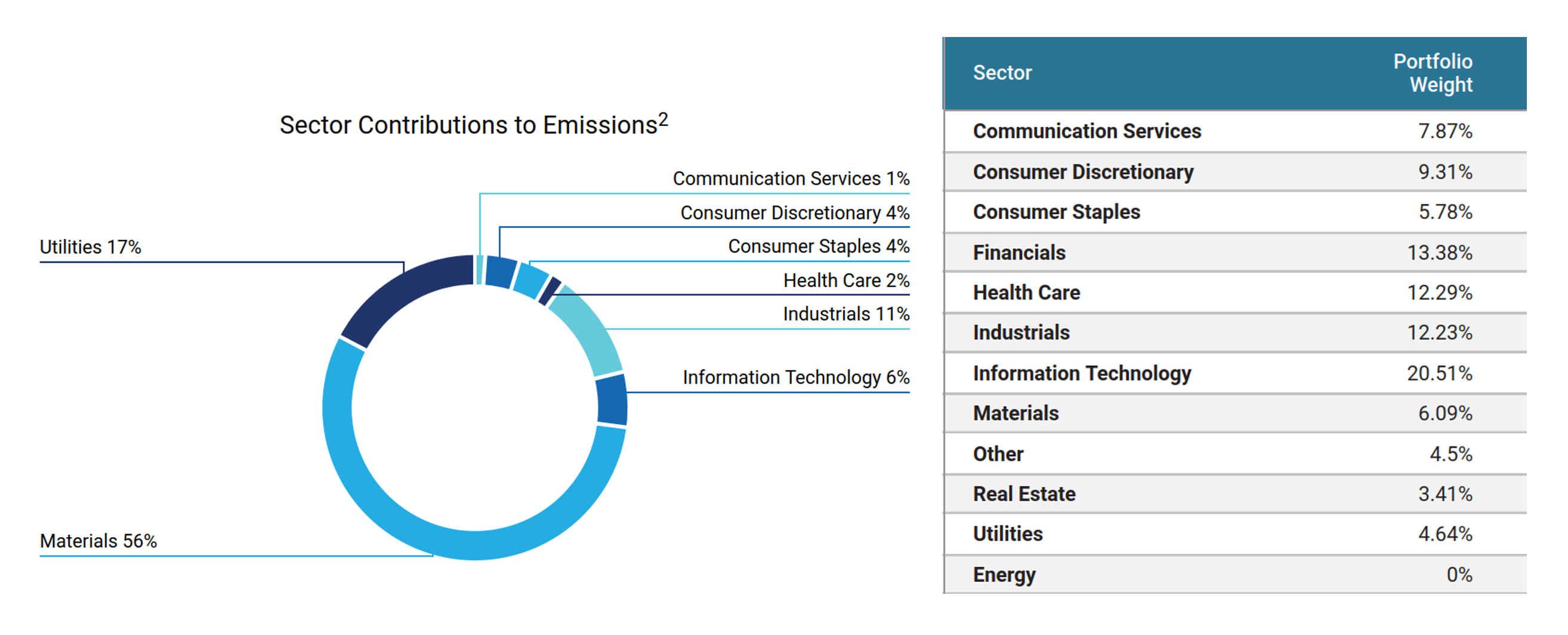

Di seguito è riportata la ripartizione dei settori che contribuiscono alle emissioni del portafoglio e i rispettivi pesi. Si noti che il settore dei materiali, pur rappresentando il 6% del peso totale, è responsabile del 56% delle emissioni totali del portafoglio.

Figura 2 – Settori che contribuiscono alle emissioni del portafoglio e relativo peso.

Tra la fine del 2023 e la fine del 2024, il numero di società del settore dei materiali presenti nel nostro portafoglio è raddoppiato, determinando un aumento significativo delle emissioni.

Questo aumento degli emittenti è dovuto principalmente a considerazioni di carattere finanziario. Tuttavia, la metodologia rimane solida, come dimostra l’importante diminuzione dell’intensità di carbonio rispetto ai livelli del 2019.

Infatti, a seguito del processo di selezione, rimane meno del 10% del totale delle società di questo settore, a dimostrazione di una forte selezione degli emittenti.

Confronto con il portafoglio di Transizione Climatica

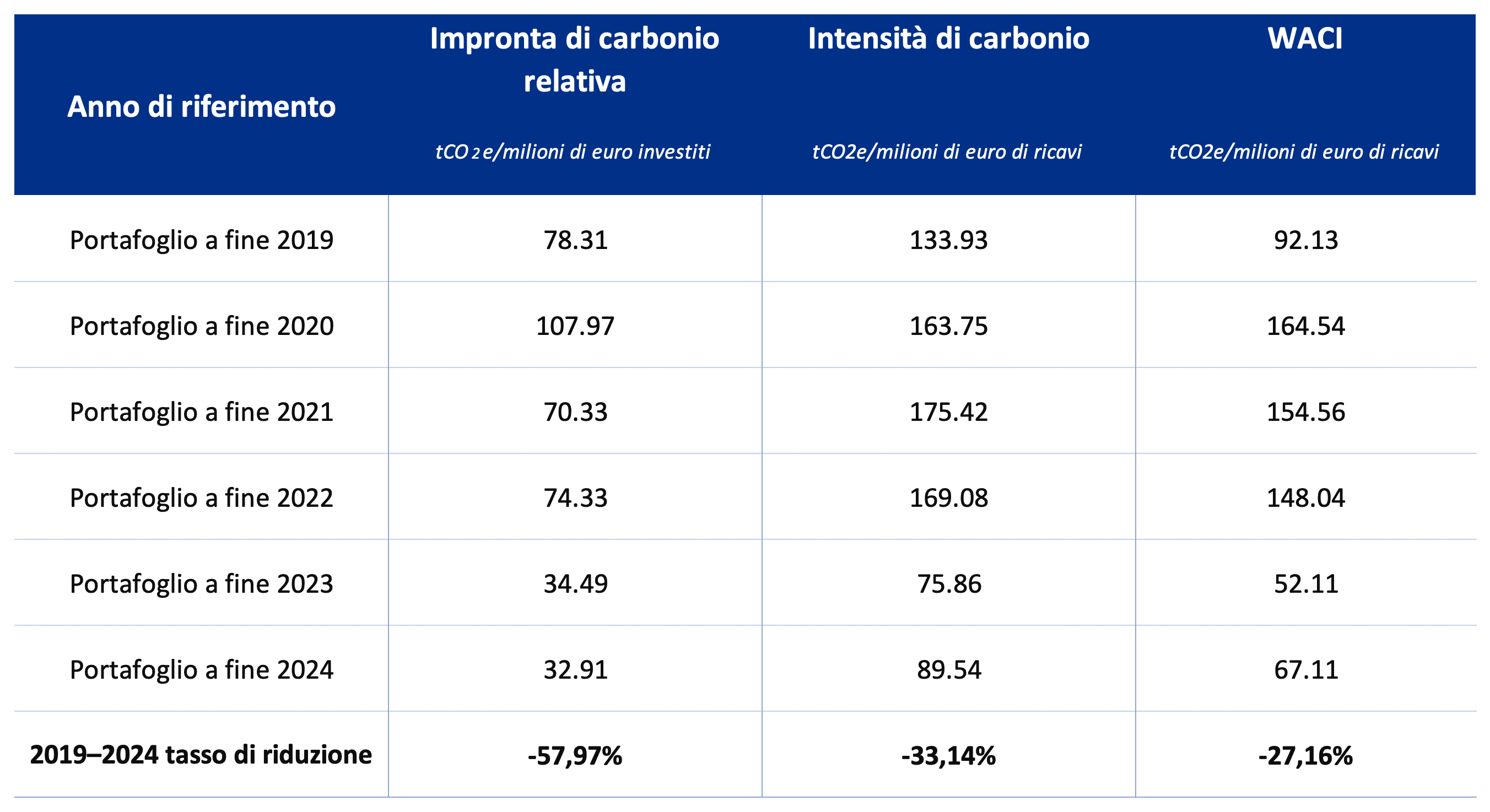

La tabella seguente mostra i progressi compiuti nella riduzione delle emissioni nel portafoglio di Etica Transizione Climatica dal 2019, misurati rispetto alle tre metriche fondamentali del TCFD.

Si noti che abbiamo raggiunto:

- -57,97% di impronta di carbonio relativa;

- -33,14% di intensità di carbonio;

- -27,16% di WACI.

Nonostante l’aumento nel 2024, i risultati complessivi mostrano una riduzione significativa delle emissioni rispetto al 2019.

Analisi di scenario

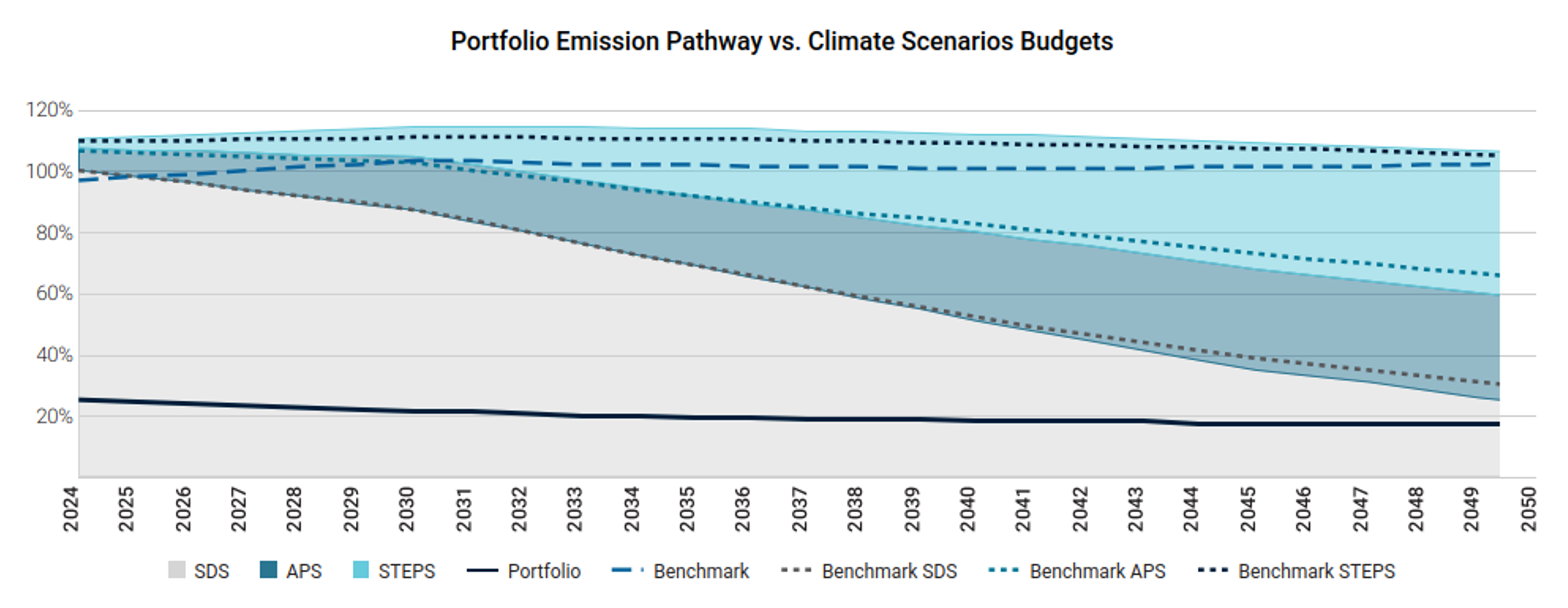

Lo scopo dell’analisi di scenario è quello di esaminare l’intensità di emissione attuale e futura delle emissioni dirette e indirette di un’azienda (GHG scope 1&2) per vedere a quale scenario climatico è allineata, fino al 2050. Il budget di carbonio di ogni azienda è definito in base alla sua quota di mercato attuale e a quella futura stimata.

L’analisi di scenario confronta le emissioni di gas serra del portafoglio attuale e futuro con il budget di carbonio stimato in diversi scenari IEA: Scenario di sviluppo sostenibile (SDS) [3], Scenario degli impegni annunciati (APS) e Scenario delle politiche dichiarate (STEPS) [4]. Ogni scenario è legato a un budget di carbonio, cioè a una quantità limitata di carbonio fossile che può essere bruciata in tutto il mondo per rimanere entro una certa temperatura. Il budget di carbonio cambia a seconda dello scenario, con lo Scenario di Sviluppo Sostenibile che è quello più ambizioso, coerente con un aumento della temperatura globale ben al di sotto dei 2°C entro il 2100, rispetto ai livelli preindustriali.

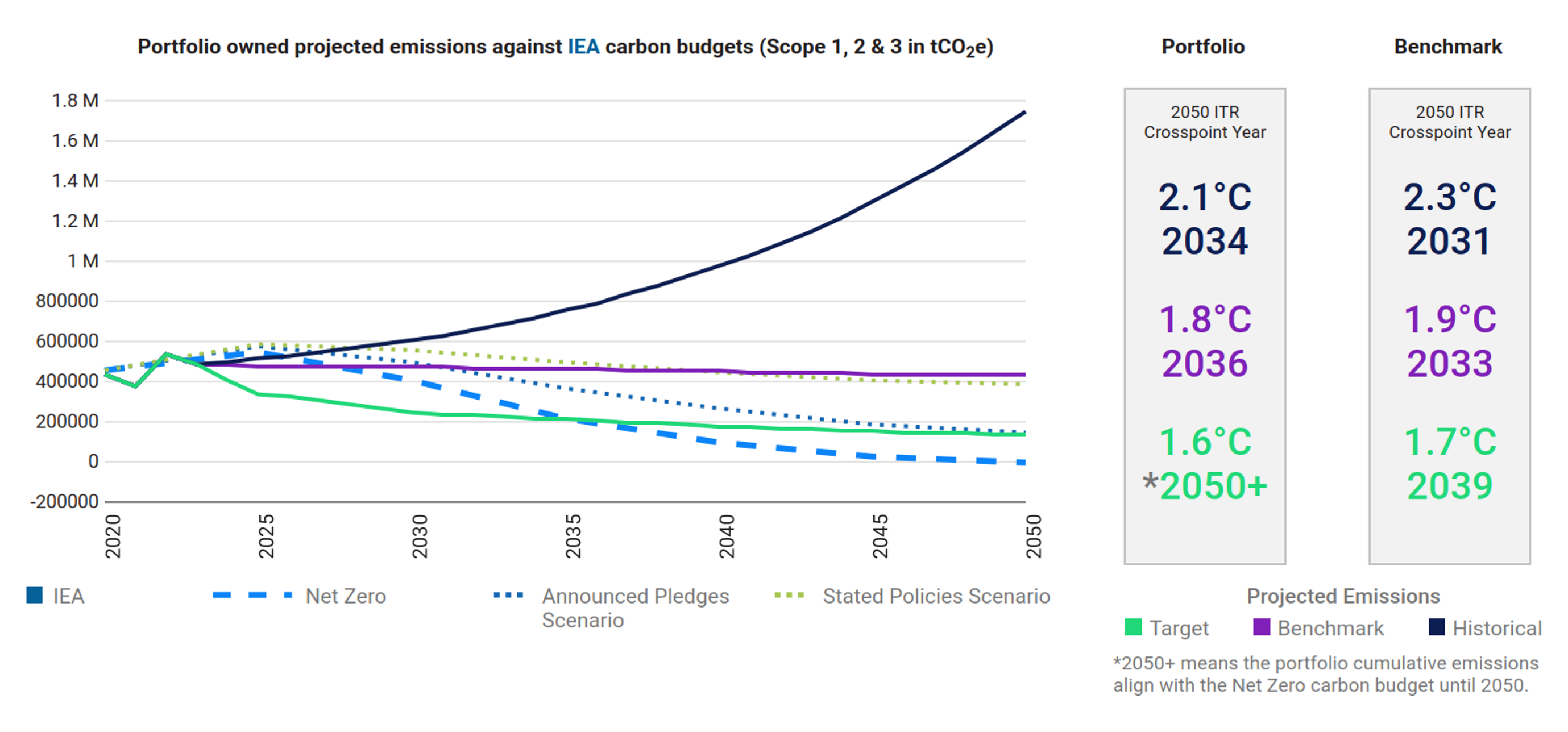

L’analisi mostra che lo stato attuale del portafoglio è in linea con uno scenario SDS 2050.

Ciò significa che, per la prima volta, l’Etica Transizione Climatica ha un potenziale di aumento della temperatura di 1,5°C.

Figura 3 – Analisi dell’allineamento della temperatura Transizione Climatica, Valutazione dell’impatto climatico ISS 2025.

Al contrario, il benchmark supera il budget dello scenario SDS nel 2026 ed è associato a un aumento della temperatura di 2,7°C entro il 2050.

La migliore performance del portafoglio rispetto al benchmark è spiegata da due fattori, legati all’allocazione settoriale e alla selezione dei singoli titoli.

- L’esclusione della maggior parte delle attività fossili dal portafoglio

Secondo la politica di investimento di Etica, non ci sono investimenti in società che operano nel settore dell’energia[5]. - Un numero maggiore di società con un impegno a ridurre le emissioni

Al 31.12.2024, secondo ISS, il 90% del valore del portafoglio è impegnato in obiettivi climatici internazionali e dimostra progressi futuri, contro il 73% del benchmark. In particolare, il 71% del valore del portafoglio (65% nel Rapporto TCFD 2024) è coperto da un obiettivo di riduzione dei gas serra approvato dall’iniziativa Science-Based Targets (SBTi), contro il 52% del benchmark. Si noti che solo il 3% delle aziende del portafoglio complessivo non ha un obiettivo di riduzione delle emissioni di gas serra.

Figura 4 – Climate Target Assessment, portfolio vs benchmark.

Analisi dei rischi climatici di transizione

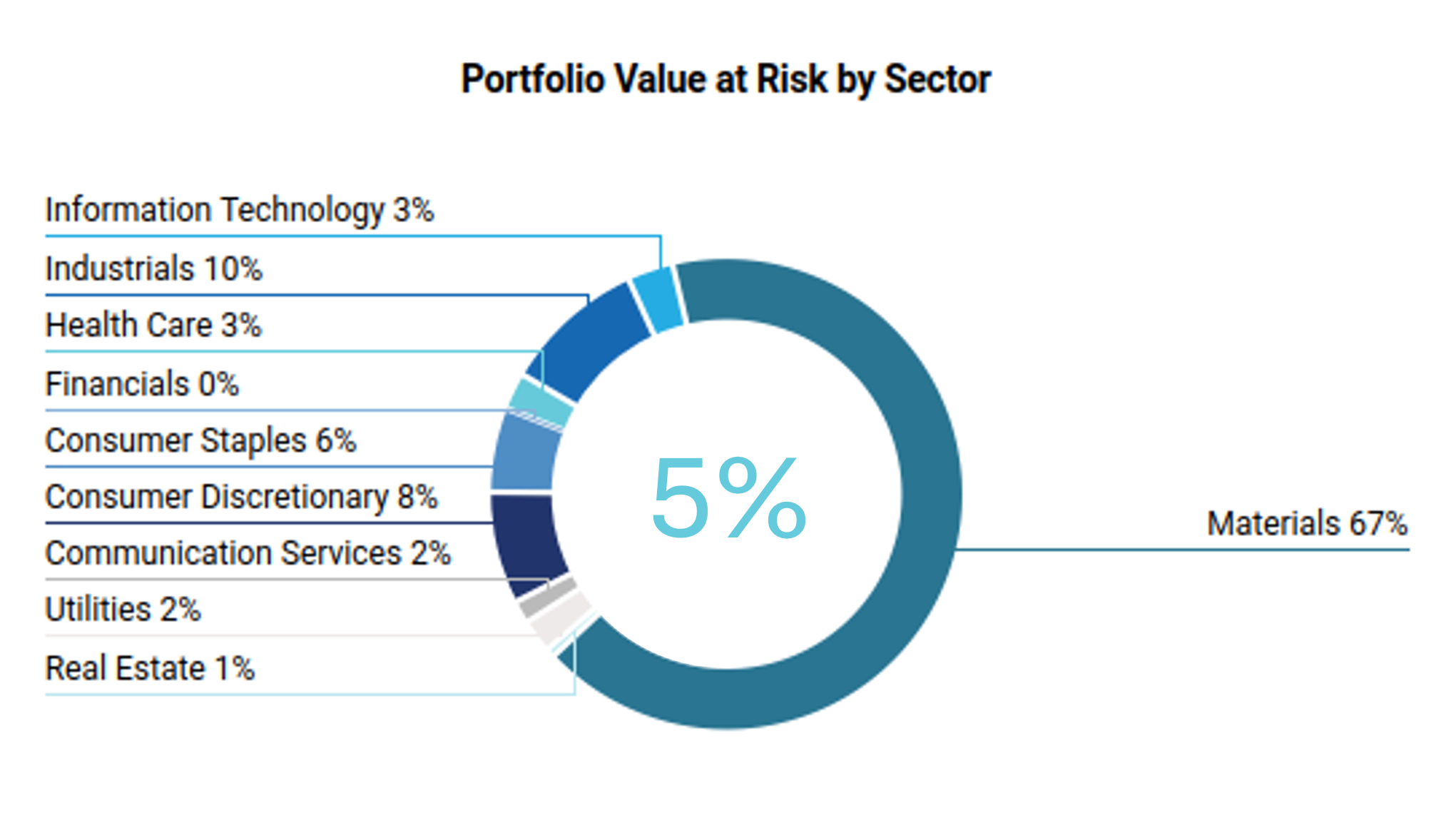

ISS ha sviluppato un modello che stima il valore di transizione a rischio per i portafogli basati sullo scenario net zero dell’Agenzia Internazionale dell’Energia (IEA).

Per Etica Transizione Climatica, questo valore è molto basso, solo 38,7 milioni: meno del 5% del valore totale analizzato è potenzialmente esposto al rischio di transizione.

Figura 5 – Valore a rischio di transizione del portafoglio per settore in base allo scenario NZE2050.

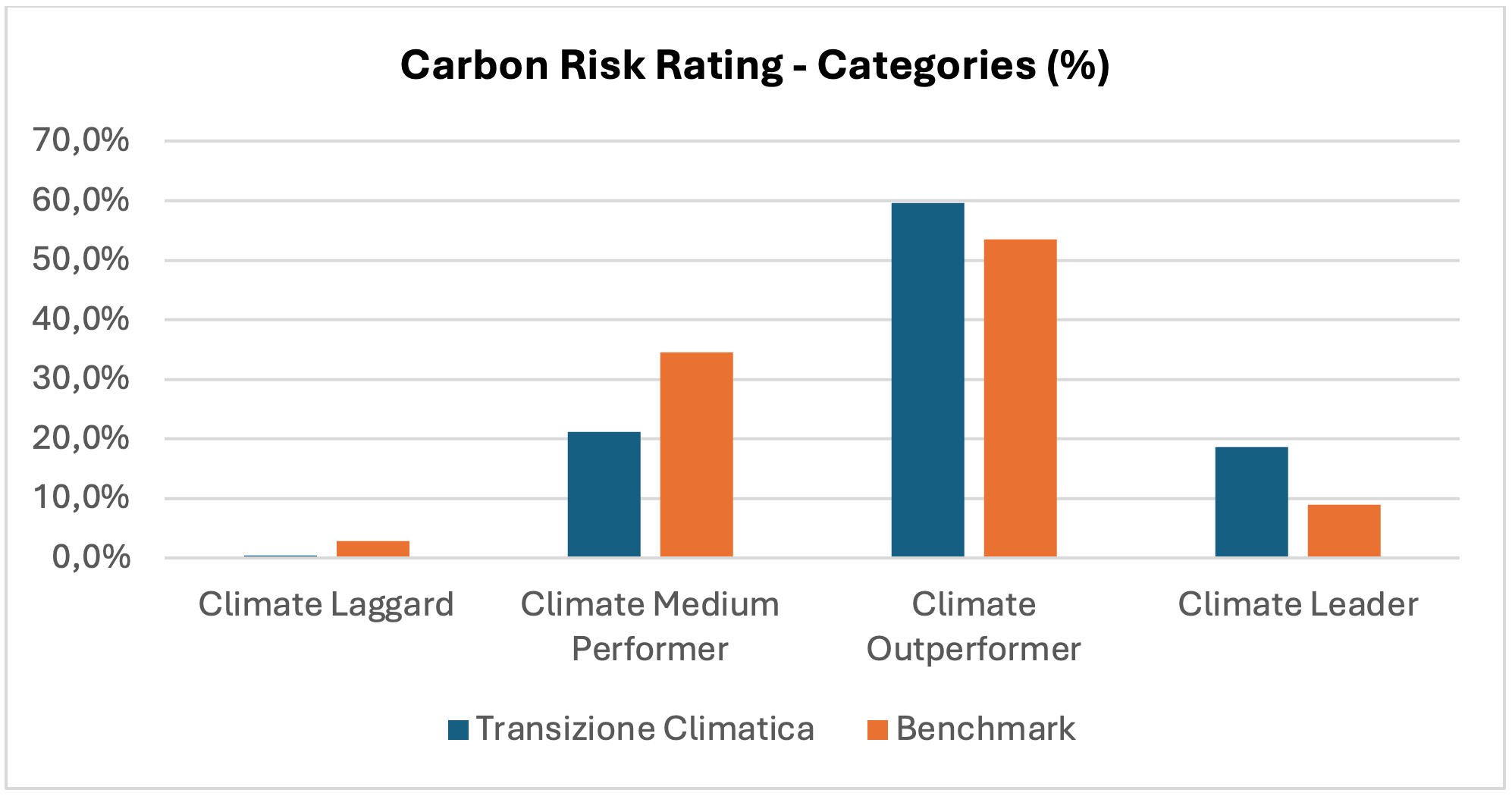

Come previsto, i più esposti a questo rischio sono quelli del settore dei materiali. Ciononostante, questi emittenti sono associati a un rating positivo del rischio carbonio. Questa misura sintetica valuta la capacità di un emittente di gestire il rischio climatico e di cogliere le opportunità.

La tabella seguente mostra il carbon risk rating di tutti gli emittenti del portafoglio Transizione Climatica rispetto agli emittenti del benchmark. Il punteggio è indicato in percentuale per ogni categoria. Il portafoglio performa meglio del benchmark, con un numero maggiore di emittenti “outperformer” o “leader”, a dimostrazione della solida gestione dei rischi e delle opportunità legate al cambiamento climatico da parte delle società investite.

L’estrazione di energia non convenzionale e controversa, come il “fracking” e le trivellazioni nell’Artico, è un punto chiave per gli investitori, sia dal punto di vista della transizione che del rischio di reputazione.

Per Etica Transizione Climatica non vi è alcuna esposizione diretta alle attività di estrazione di energia non convenzionale e controversa.

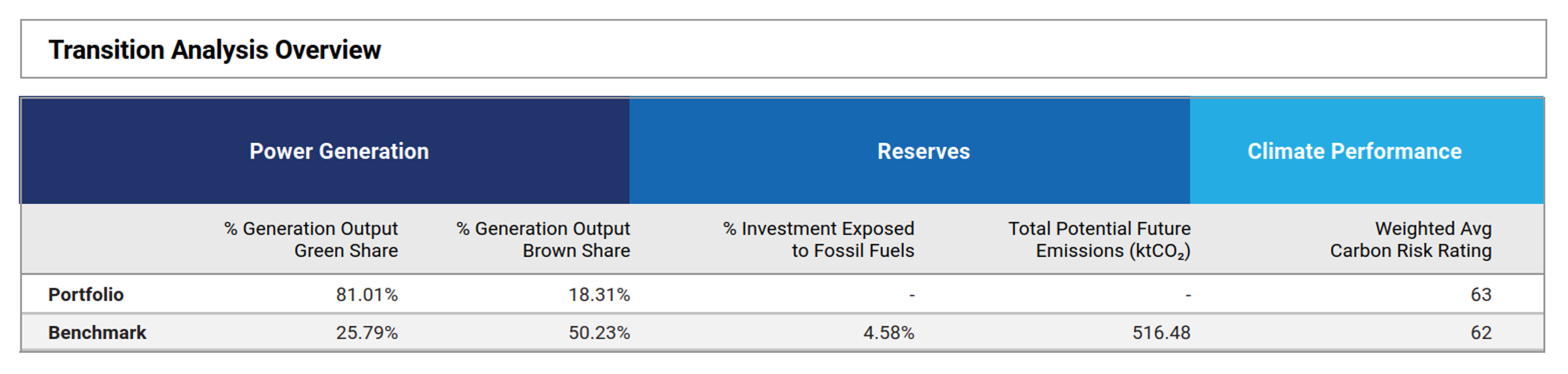

L’analisi di transizione si sofferma anche sul mix di produzione di energia elettrica del portafoglio.

Oltre l’81% della capacità di produzione di energia elettrica installata dalle società del portafoglio proviene da fonti rinnovabili, contro il 18,31% di energia termica. Si tratta di un miglioramento significativo rispetto al 73% dello scorso anno. Questo incremento è dovuto all’aumento della produzione di energia rinnovabile da parte degli emittenti, pari a 19.634 GWh rispetto all’analisi dello scorso anno, e alla considerazione finanziaria di investire in EDP SA, che genera l’85% dell’energia da fonti rinnovabili.

Inoltre, il portafoglio ha superato il benchmark, con una quota di capacità di energia rinnovabile pari a circa il 25% e una quota di capacità termica del 50%.

Figura 6 – Analisi di transizione sul portafoglio di Etica Transizione Climatica al 31.12.2024.

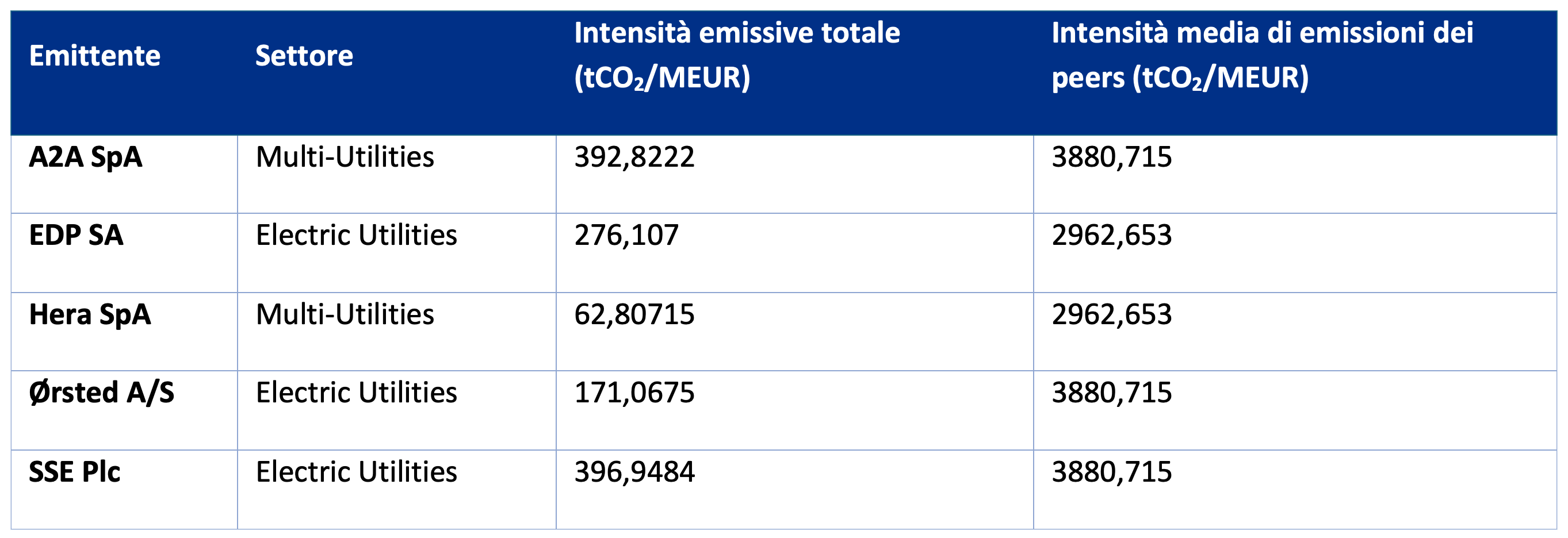

Solo cinque società in portafoglio si occupano di combustibili fossili: A2A, EDP (New), Hera, Ørsted[6] e SSE Plc.

Le quattro società stabili del portafoglio hanno ridotto la loro produzione termica di circa il 23,7%. Inoltre, queste società hanno prodotto 48.918,5 GWh di elettricità rinnovabile, pari al 33% della capacità rinnovabile del portafoglio. Esse svolgono quindi un ruolo fondamentale nella transizione energetica.

Inoltre, come mostra la tabella seguente, l’intensità delle emissioni di queste cinque aziende è significativamente inferiore a quella dei loro pari.

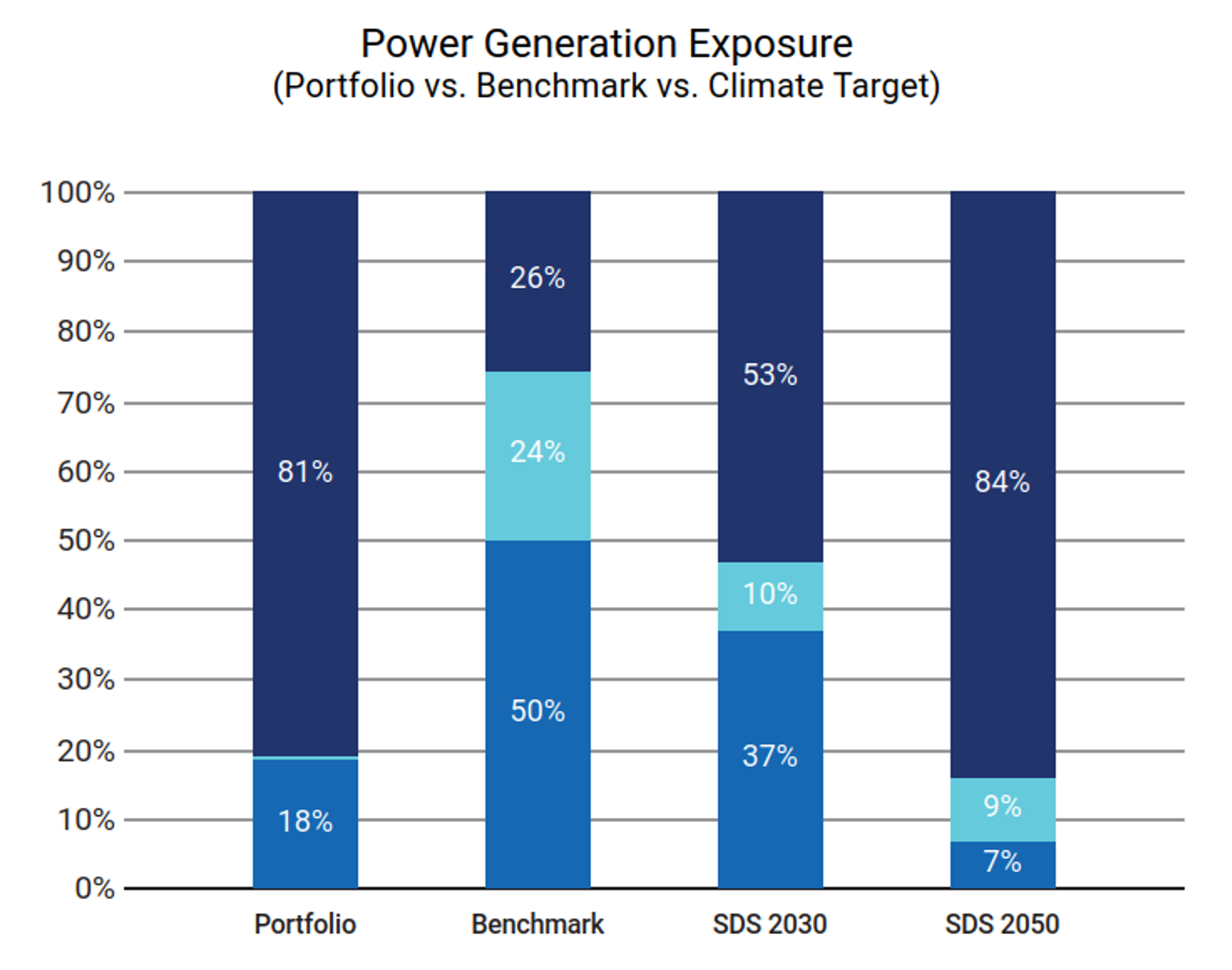

Infine, si noti che l’attuale mix di generazione energetica del portafoglio presenta una percentuale di rinnovabili superiore allo Scenario di Sviluppo Sostenibile 2030 dell’Agenzia Internazionale dell’Energia, che prevede il 53% di rinnovabili al 2030 e l’84% al 2050. Etica Transizione Climatica è inoltre molto vicina al raggiungimento dell’obiettivo del 2050.

Figura 7 – Esposizione alla generazione di energia. L’energia rinnovabile è indicata dal blu scuro, mentre il turchese rappresenta l’energia nucleare e il blu medio i combustibili fossili.

Rischi fisici

Anche se l’aumento della temperatura è limitato a 2°C, il sistema climatico cambierà. Ciò comporterà un aumento dei rischi fisici, come inondazioni, siccità e tempeste. Questa analisi valuta i rischi climatici che avranno il maggiore impatto finanziario, considerando come potrebbero influire sul valore del portafoglio[7].

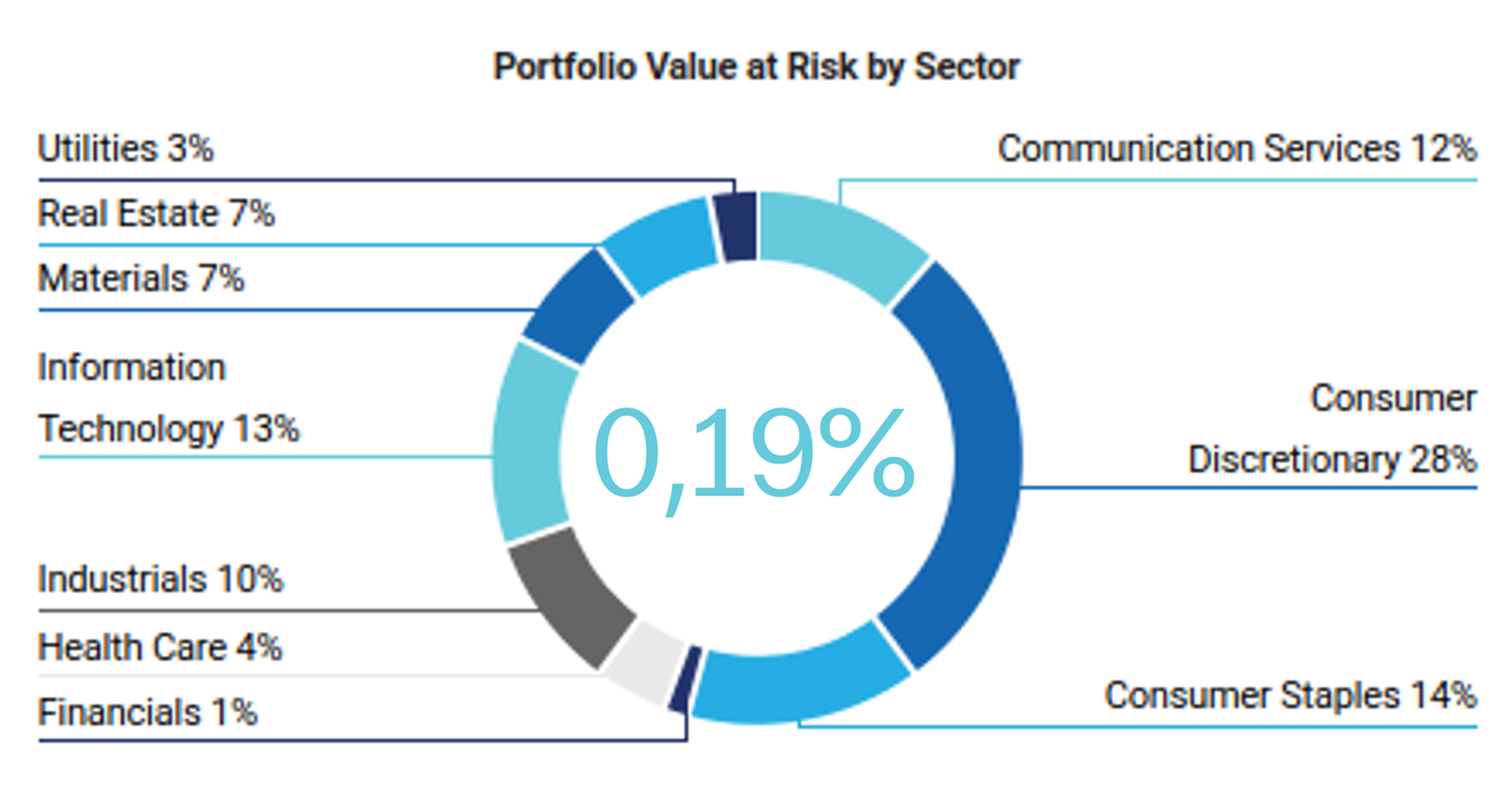

In questo scenario, il valore del portafoglio a rischio entro il 2050 è stimato in 5,9 milioni di euro, con i settori Consumer Discretionary, Consumer Staples e Information technology più esposti. Ciò rappresenta una perdita dello 0,7% del valore complessivo del portafoglio analizzato. Il valore a rischio sale a oltre 9,13 milioni di euro se si adotta lo scenario peggiore, ipotizzando un aumento della temperatura di oltre 3,2°C.

Figura 8 – Analisi del rischio fisico, valore ETC a rischio.

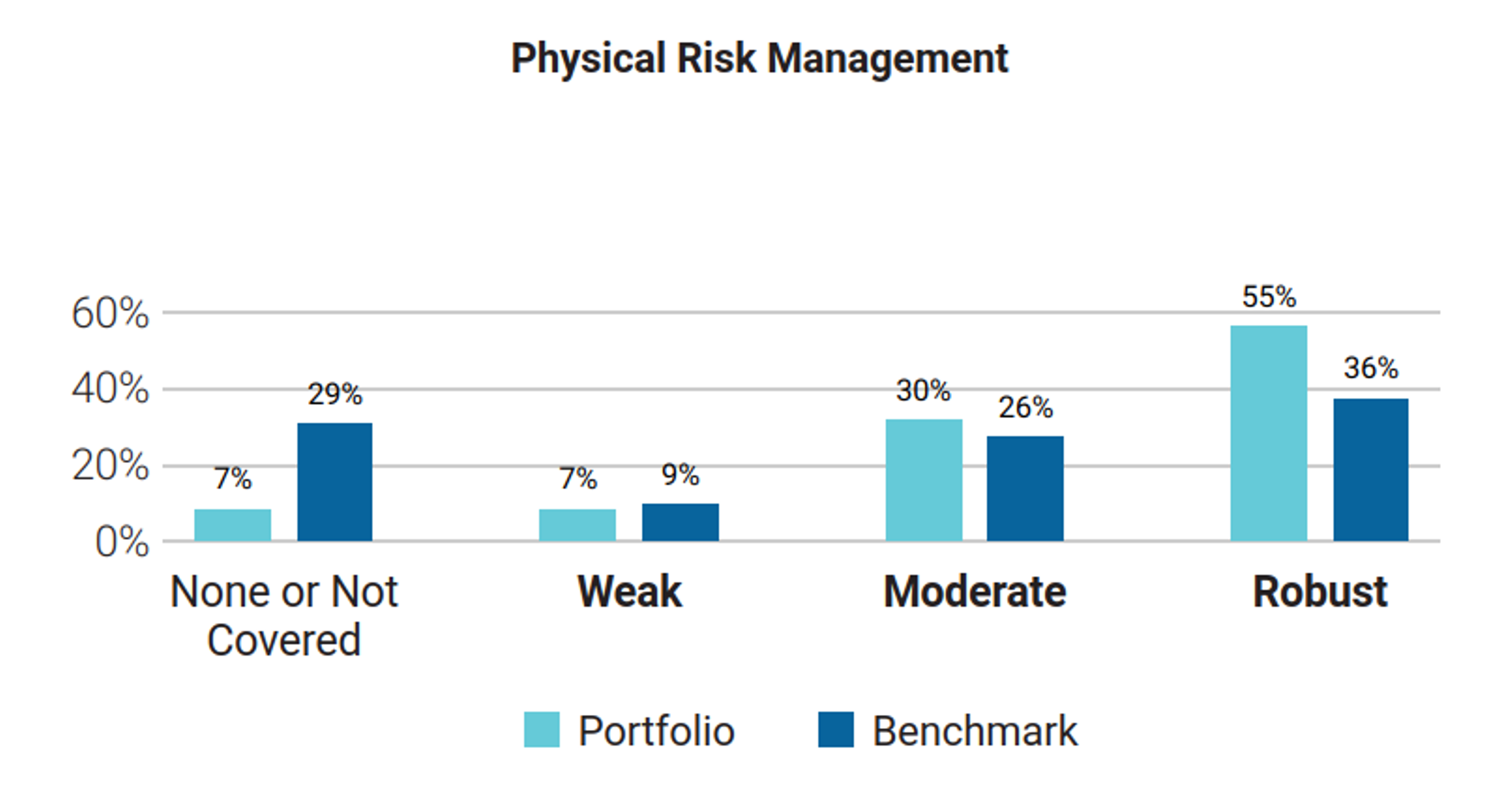

Tuttavia, in base alla valutazione di ISS, solo il 7% degli emittenti ha una strategia di gestione del rischio fisico debole, mentre il 55% ha una strategia solida.

Si noti che solo il 7% delle società di Etica non è coperto, rispetto al 29% del benchmark.

Figura 9 – Analisi del rischio fisico, gestione del rischio del portafoglio rispetto al benchmark.

Ulteriori approfondimenti

- Confronto dei risultati di Etica Transizione Climatica con il Portafoglio Valori Responsabili

Nel dicembre 2021, Etica ha adottato una politica di selezione più rigorosa per le società coinvolte nelle attività legate ai combustibili fossili, compreso il gas naturale. Nel settembre 2022, la politica di selezione è stata ulteriormente sviluppata per includere una specifica valutazione dell’impatto climatico delle società coinvolte in qualsiasi attività legata ai combustibili fossili e di quelle che operano nei settori delle Utilities, dei Materiali e dell’Industria ad alta intensità di emissioni. La valutazione è leggermente diversa tra Valori Responsabili ed Etica Transizione Climatica, in quanto per Etica Transizione Climatica è previsto uno standard più elevato.

Tuttavia, l’intensità di carbonio dei due fondi è sostanzialmente la stessa.

Il motivo principale è dato da considerazioni finanziarie che hanno portato ad una diversa attribuzione dei pesi settoriali, in particolare nel settore dell’IT. Il settore IT è significativamente sottopesato nel portafoglio ETC rispetto al portafoglio VR. Inoltre, il settore dei materiali ha un peso maggiore. Ciò porta inevitabilmente ETC ad avere un’intensità emissiva maggiore.

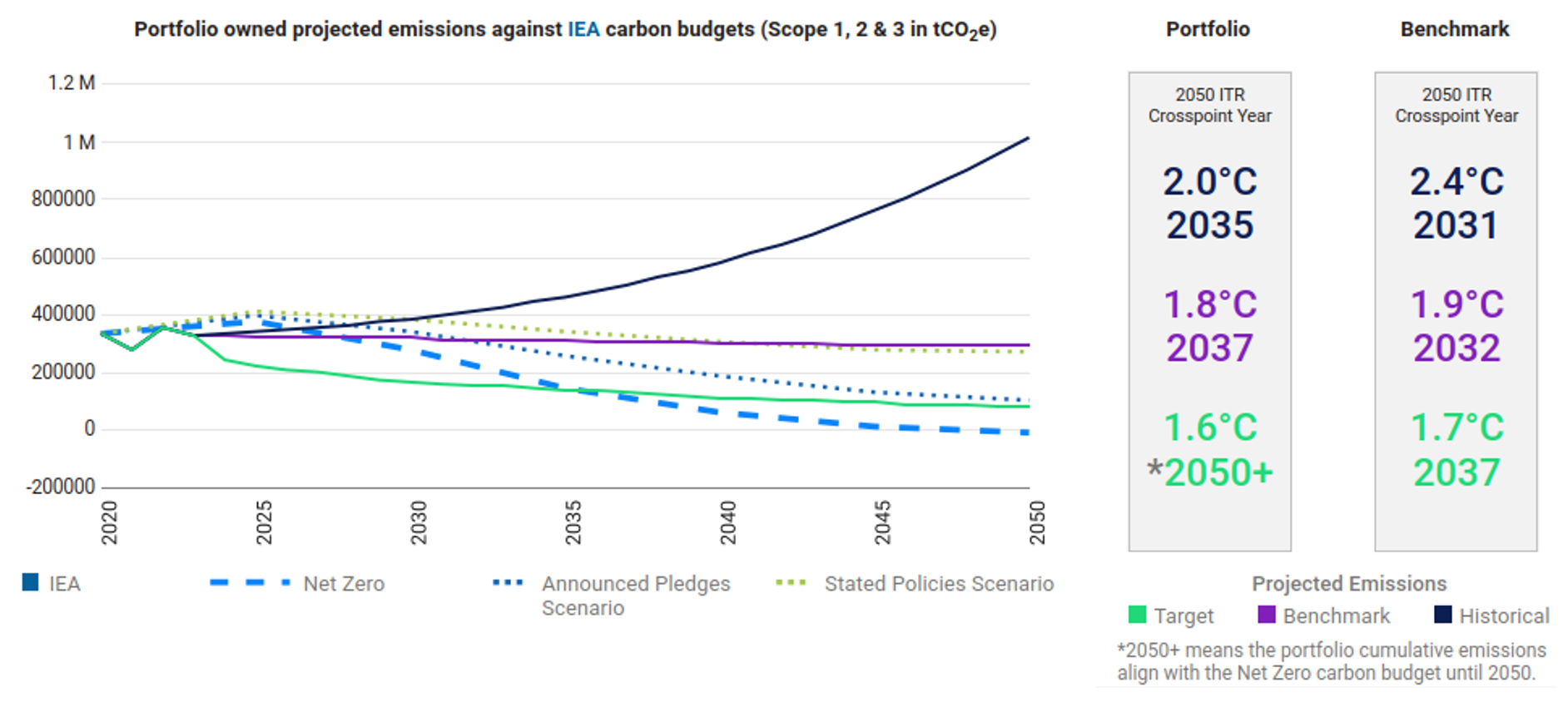

- Nuove analisi di scenario che includono le emissioni scope 3

A partire da quest’anno, l’ISS ha fornito gli scenari net zero aggiornati dell’IEA che sostituiscono lo SDS e includono le emissioni scope 3.

Lo scenario zero netto comprende tre modi per proiettare le emissioni fino al 2030 e al 2050.

- Proiezioni storiche: i risultati dell’allineamento o della divergenza dell’emittente rispetto al budget di carbonio assegnato, proiettando le emissioni storiche.

- Proiezioni target: i risultati dell’allineamento o della divergenza dell’emittente rispetto al budget di carbonio assegnato, proiettando le emissioni potenziali in base al target dell’emittente. Se non c’è un target, l’emittente è associato alla proiezione del benchmark relativo.

- Proiezioni di benchmark: i risultati dell’allineamento o della divergenza dell’emittente rispetto al budget di carbonio assegnato, proiettando le emissioni potenziali associate a ciascun settore.

Di seguito sono riportati i risultati della prima analisi.

I risultati sono complessivamente buoni, soprattutto perché la valutazione climatica nel lo Score Scenario attualmente non incorpora le emissioni scope 3. Queste emissioni 3 sono valutate solo nello Score Target.

Ciò si riflette nella valutazione dello scenario di cui sopra, che mostra che le proiezioni del target sono associate a uno scenario net-zero

Le emissioni storiche previste sono associate a un aumento di 2,1 °C. Sebbene questo non sia un risultato del tutto soddisfacente, va notato che le emissioni Scope 3 sono, per definizione, al di fuori del controllo delle aziende, ed essere molto vicini all’obiettivo dei 2°C dell’Accordo di Parigi è un buon risultato.

Tuttavia, il portafoglio continua a registrare performance migliori rispetto al benchmark in tutte e tre le proiezioni.

Conclusioni

Il portafoglio mostra risultati positivi in termini di metriche di carbonio, con una performance migliore rispetto al benchmark. Nonostante una performance peggiore rispetto allo scorso anno, si è registrata una riduzione significativa delle emissioni rispetto al 2019:

- Riduzione del 58% dell’impronta di carbonio;

- Riduzione del 33% dell’intensità di carbonio;

- Riduzione del 27% della WACI.

Inoltre, il fondo continua a essere allineato a un potenziale aumento della temperatura di 1,5°C, con un superamento del bilancio del carbonio osservato solo nel sottosettore dell’elettricità convenzionale.

Da un punto di vista della transizione, il ruolo di questo fondo è chiaro: oltre l’81% della capacità installata di produzione di energia elettrica delle aziende in portafoglio proviene da fonti rinnovabili. Si tratta di un miglioramento significativo rispetto alla cifra dello scorso anno, nonché di un valore molto vicino allo scenario di esposizione alla produzione di energia elettrica della IEA per il 2050.

Il fondo ha investito anche in obbligazioni verdi emesse dal settore delle utilities, evidenziando ulteriormente il suo contributo alla transizione.

Infine, il rischio di transizione e quello fisico rimangono molto bassi, grazie ad una solida gestione del rischio da parte delle società investite.

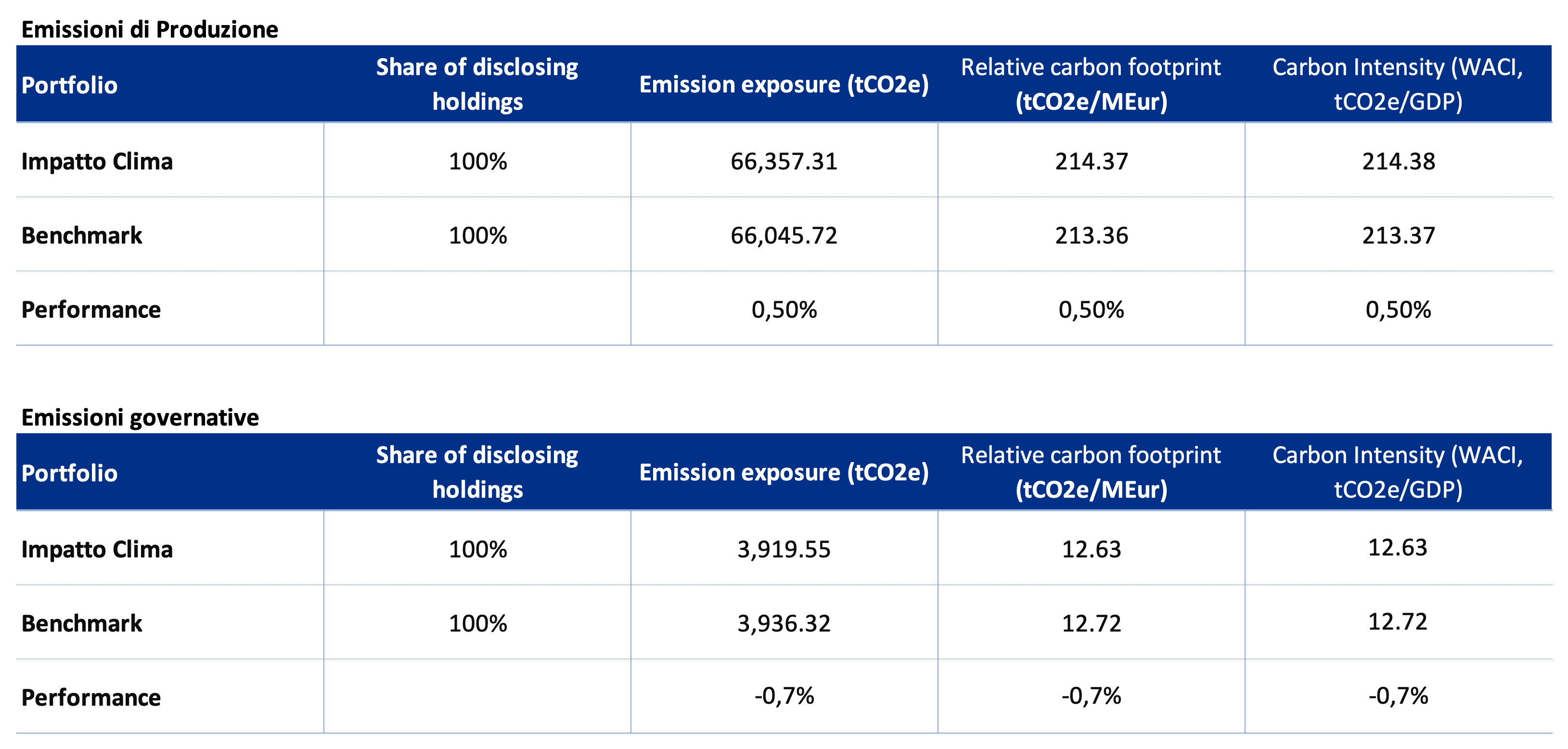

Sovereign bonds

L’analisi dei Sovereign confronta le emissioni di carbonio e altre caratteristiche relative al carbonio del portafoglio con il benchmark. Le tabelle seguenti includono dati assoluti e relativi per le emissioni di carbonio del portafoglio, nonché misure di intensità per le emissioni di produzione e di governo.

La sezione “Emission Exposure” misura l’impronta di carbonio del portafoglio sovrano. Le emissioni dell’Ambito 1 sono espresse in tCO₂e mentre le emissioni degli Ambiti 2 e 3 sono solo in emissioni di CO2.

L’impronta di carbonio relativa è definita come le emissioni totali di carbonio del portafoglio per milione investito.

L’intensità di carbonio è espressa come media ponderata delle emissioni di carbonio per milione di PILadj, come proxy dell’efficienza di carbonio per unità di output.

Per tenere conto delle diverse possibilità di calcolo e per offrire varie prospettive, ISS ESG fornisce dati per le seguenti due diverse categorie di emissioni sovrane:

- Emissioni della produzione: Impronta di emissione della produzione di un Paese comprese le sue importazioni, secondo le ultime linee guida PCAF pubblicate nel dicembre 2022.

- Emissioni del governo: Questo approccio tiene conto del fatto che un titolo di Stato cofinanzia sia le emissioni dirette del settore pubblico sia gli investimenti effettuati dal governo. Questo approccio non è più raccomandato dal PCAF. Tuttavia, ISS continuerà a fornire le emissioni governative per il momento.

In generale, la performance del fondo è in linea con il benchmark e con l’analisi dello scorso anno.

Questo perché la composizione del portafoglio sovrano non è cambiata in modo significativo e rimane in linea con quella del benchmark e con quella dello scorso anno.

Si noti che la metodologia non tiene attualmente conto di una forte selezione climatica dell’emittente sovrano.

Inoltre, questa analisi non considera il tipo di obbligazione, ma valuta solo la performance climatica dei singoli Paesi.

La considerazione del tipo di obbligazione potrebbe essere un’area di miglioramento per l’analisi del 2026.

Transizione Climatica in Pillole

Riferimenti

[1] https://www.issgovernance.com/esg/

[2] Lanciata dopo l’Accordo di Parigi del 2015 dal Financial Stability Board (FSB), la Task Force on Climate-related Financial Disclosure (TCFD) considera la trasparenza climatica un fattore cruciale per la stabilità dei mercati finanziari. L’obiettivo della TCFD è quindi quello di migliorare la trasparenza in materia di clima nei mercati finanziari attraverso raccomandazioni sulle informative. Queste raccomandazioni forniscono un “quadro coerente che migliora la facilità di produzione e di utilizzo delle informative finanziarie relative al clima”. La TCFD mira a creare uno standard unico per l’informativa aziendale e per gli investimenti, tenendo conto che i quadri normativi locali possono richiedere livelli di conformità diversi.

[3] Lo scenario di sviluppo sostenibile non è più sviluppato nel World Energy Outlook 2022 dell’Agenzia internazionale per l’energia. Tuttavia, per garantire la comparabilità con gli anni precedenti, questa edizione del rapporto si basa ancora su di esso.

[4] Dettagli sugli scenari e sulle ipotesi sottostanti sono disponibili su World Energy Model – Analysis – IEA

[5] In particolare, Etica non investe in società appartenenti ai seguenti settori (secondo la classificazione BICS): Esplorazione e produzione di petrolio, oli integrati, servizi e attrezzature per il petrolio e il gas, petrolio, gas e carbone, oleodotti, servizi minerari, estrazione di metalli preziosi, attività carbonifere e altri minerali estratti.

[6] Abbiamo solo obbligazioni verdi emesse da Ørsted, il che significa che finanziamo solo la produzione di energia verde della società.

[7] ISS utilizza un modello per stimare le potenziali perdite di valore derivanti dalle variazioni del prezzo delle azioni dovute ai rischi climatici fisici entro il 2050, calcolando il Value at Risk (VaR) di ciascun emittente.

Questa è una comunicazione di marketing.

Comunicazione di marketing a cura di Etica SGR S.p.A.. È necessario che l’investitore concluda un’operazione d’investimento solo dopo averne compreso le caratteristiche complessive e il grado di esposizione ai relativi rischi, tramite un’attenta lettura del KID e del Prospetto informativo dei singoli fondi, che – unitamente alle informazioni sugli aspetti relativi alla sostenibilità ai sensi del regolamento (UE) 2019/2088, – sono messi a disposizione sul sito www.eticasgr.com. I destinatari del presente messaggio si assumono piena ed assoluta responsabilità per l’utilizzo delle informazioni contenute nella presente comunicazione nonché per le scelte di investimento eventualmente effettuate sulla base della stessa, in quanto l’eventuale utilizzo come supporto di scelte d’investimento non è consentito ed è a completo rischio dell’investitore.

– SICAV")

– Valori Responsabili")