Il Piano di Accumulo (PAC) può essere un buon alleato del risparmiatore nei momenti di crisi. Quando i mercati finanziari sono caratterizzati da volatilità o gli investimenti hanno il segno meno, di solito i risparmiatori si lasciano prendere dal panico e decidono di disinvestire.

Questa risposta emotiva (ma molto umana) ha però una conseguenza certa: cristallizza le perdite. Decidendo di uscire dall’investimento nel momento “peggiore” il risparmiatore rinuncia, in media, alla metà del potenziale guadagno che si avrebbe restando investiti a un anno di distanza.

Gli esseri umani sono avversi alla perdita

La “fuga” dai propri investimenti in momenti di crisi è la più comune tra i cosiddetti “bias cognitivi” della finanza comportamentale: l’avversione alla perdita.

Secondo la teoria di Daniel Kahneman (premio Nobel per l’economia nel 2002) e Amos Tversky per ogni essere umano la motivazione che spinge a evitare una perdita è due volte più potente della motivazione a realizzare un guadagno.

Questo “demone” che abbiamo dentro non ci permette di vedere gli attuali ribassi come opportunità di ingresso nell’investimento e ci spinge a chiudere gli investimenti in essere, rinunciando di fatto ai potenziali rialzi successivi (molto probabili) e, dunque, ad occasioni di guadagno anche importanti.

In realtà in momenti di “crisi” investire può diventare un’opportunità: il risparmiatore può infatti approfittare delle forti correzioni di mercato. Per fortuna esiste uno strumento che può essere usato da chiunque: è il Piano di Accumulo del Capitale (PAC).

Il Piano di Accumulo – PAC per gestire la nostra emotività

Il Piano di Accumulo (PAC) è un modo per investire i risparmi attraverso piccoli versamenti periodici (modificabili nel tempo) che si accumulano nel tempo. Questa modalità di sottoscrizione sfrutta il potenziale di rendimento dei mercati e può avere differenti livelli di rischiosità.

Il PAC risolve il problema del market timing, ovvero il momento dell’entrata nell’investimento, questo perché permette al risparmiatore di acquistare quote di un fondo di investimento con gradualità (un investimento periodico con un ammontare predeterminato). Il PAC riduce quindi la volatilità dell’investimento e può anche diventare un’opportunità per sfruttare la volatilità a proprio vantaggio.

Esempi di Piano di Accumulo (PAC) nei momenti di crisi

La fase di crisi dei mercati finanziari registrata nel 2008 ha dimostrato come l’utilizzo di uno strumento come il PAC abbia consentito di minimizzare i picchi negativi oscillatori di quel periodo.

I grafici sotto riportati mostrano come si sono comportati il PAC e il PIC (il Piano di Investimento del Capitale in un’unica soluzione) in vari archi temporali passati, tutti caratterizzati da momenti di discesa e di risalita dei mercati. In particolare nelle soluzioni che vedremo, il PAC ha consentito di superare le fasi di ribasso dei mercati con rendimenti positivi.

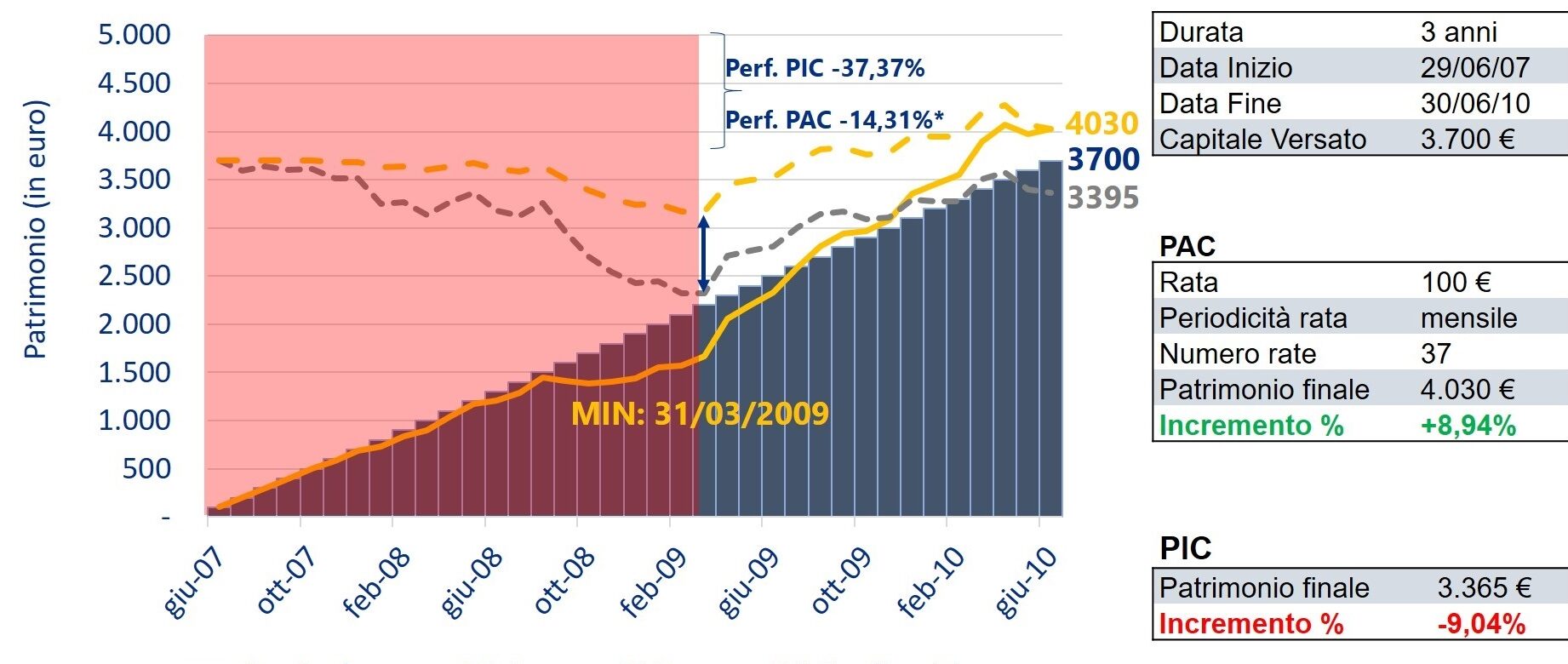

PAC durante la crisi dei mutui subprime (2007-2010)

In questa simulazione proviamo a collocare il nostro investimento durante la lunga e durissima crisi del 2007-2010. In questo periodo ci fu il fallimento di Lehman Brothers, poi il collasso di molte realtà finanziarie americane. Quindi la crisi si allargò all’Europa: vi ricordate la Grecia? Lo spread dell’Italia sopra 500 punti?

Prima di tutto questo Dario e Manuela, due risparmiatori ignari di ciò che sta per succedere, decidono di investire 3.700 euro a giugno 2007 (in un momento in cui nessuno in Italia aveva mai sentito parlare di Lehman Brothers).

Dario sceglie la modalità PIC e investe a giugno 2007 l’intera somma. Manuela, invece, investe la somma di 100 euro al mese da 29 giugno 2007 al 30 giugno 2010.

Risultati

Dario è stato molto sfortunato: ha sbagliato in pieno il market timing. A fine periodo perderà circa il 9%. Manuela, invece, con il PAC non si è preoccupata del momento di ingresso nell’investimento e, a fine periodo, si ritroverà 4.030 euro, registrando quasi il +9%. Mica male.

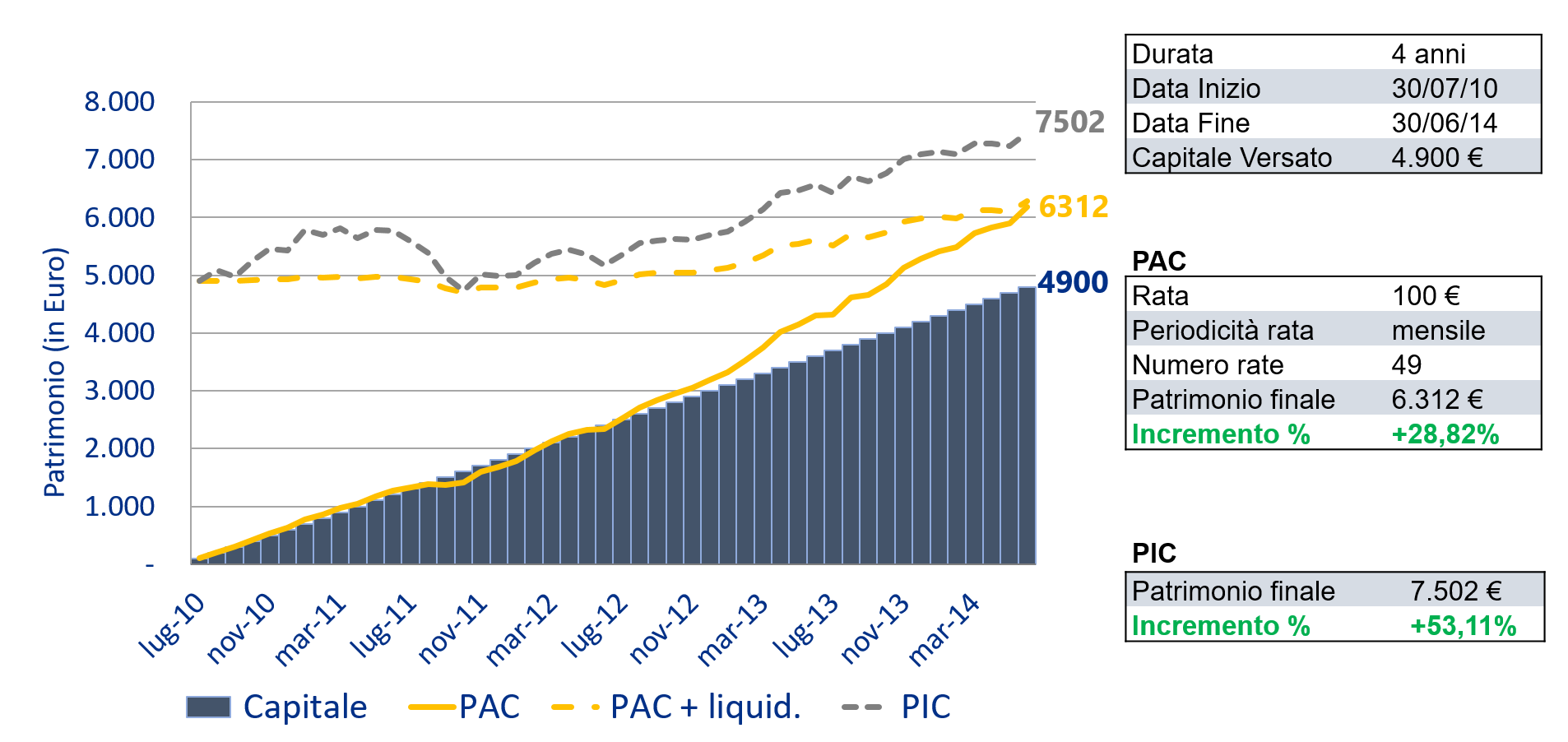

PAC quando i mercati salgono (2010-2014)

In questa simulazione proviamo a collocare il nostro investimento durante la fase di ripresa 2010-2014. In questo periodo c’è stata la famosa frase di Dario Draghi “whatever it takes” e le Banche Centrali hanno immesso una quantità di liquidità mai vista prima. Le borse hanno segnato tanti “più” e gli spread si sono abbassati.

Questa volta Dario è fortunato: investe 4.900 euro nel momento giusto (luglio 2010) l’intera somma. Manuela è più prudente e decide di investire la somma di 100 euro al mese dal 30 luglio 2010 al 30 giugno 2014.

Risultati

Dario questa volta ha azzeccato il momento migliore e registra una performance super: addirittura +53%. Manuela, comunque, non può lamentarsi perché a fine periodo registrerà una performance vicina al +29%.

I motivi per cui il PAC conviene

È ACCESSIBILE

È possibile accumulare un capitale nel tempo, con importi periodici a partire da 50€.

I fondi non hanno commissioni di entrata, di uscita o di performance. Per il solo primo versamento è prevista l’applicazione di diritti fissi pari a 12 euro, salvo le eventuali agevolazioni finanziarie indicate nel Prospetto.

È FLESSIBILE

Il risparmiatore è libero di modificare o sospendere l’investimento in qualsiasi momento, senza costi aggiuntivi. Il PAC offre la possibilità di sospendere il programma di investimento in qualsiasi momento e di interromperlo riscattando in tutto o in parte il capitale accumulato. È anche possibile scegliere il numero dei versamenti, che può essere predefinito (60, 120, 180, 240, 360) o senza limiti con l’innovativa modalità PACre (l’operatività può variare a seconda del collocatore di riferimento).

È EQUILIBRATO

L’investimento graduale e dilazionato nel tempo media le oscillazioni di mercato. Il PAC permette di sottoscrivere un maggior numero di quote del fondo quando i prezzi di mercato sono bassi e un numero minore quando i prezzi sono alti.

Inoltre permette di minimizzare il fattore emotività dovuto alla presenza di picchi negativi dei mercati, che possono indurre a compiere scelte avventate e sbagliate.

Guardare oltre la crisi: razionalità, prudenza e diversificazione

Le fasi di ribasso non devono precludere la via degli investimenti.

Pertanto l’opportunità che offre il Piano di Accumulo (PAC), soprattutto in presenza di altalene dei mercati con forti cedimenti di listini, è quella di rappresentare uno strumento virtuoso e un buon alleato per mediare le fasi di volatilità nel lungo periodo, attenuare i picchi negativi di mercato, mettendo così al riparo il proprio portafoglio.

In questi momenti, per evitare di compiere scelte errate, diventa centrale mantenere un approccio razionale, che privilegi la diversificazione, ricordandosi di tenere a fuoco l’orizzonte temporale prefissato e il proprio profilo di rischio negli investimenti scelti.

Avvertenze:

Questa è una comunicazione di marketing predisposta da Etica Sgr S.p.A., società di gestione dei Fondi del Sistema Etica. Si prega di consultare il Prospetto informativo del fondo e il documento contenente le informazioni chiave per gli investitori (KID) prima di prendere una decisione finale d’investimento. Eventuali decisioni di investimento devono tenere conto delle caratteristiche complessive dei fondi. L’investimento nei fondi del Sistema Etica comporta dei rischi, connessi alle possibili variazioni del valore delle quote, che a loro volta risentono delle oscillazioni del valore degli strumenti finanziari in cui vengono investite le risorse dei fondi. Le informazioni di dettaglio relative ai rischi sono contenute nel KID e nel Prospetto dei fondi pubblicati sul sito www.eticasgr.com. Le informazioni sugli aspetti relativi alla sostenibilità, ai sensi del regolamento (UE) 2019/2088, sono messe a disposizione sul sito www.eticasgr.com. Nella redazione della presente comunicazione non sono stati presi in considerazione gli obiettivi personali di investimento, la situazione e bisogni finanziari dei potenziali destinatari della comunicazione stessa. I destinatari si assumono piena ed assoluta responsabilità per l’utilizzo delle informazioni contenute nella presente comunicazione, nonché per le scelte d’investimento effettuate sulla base della stessa, in quanto l’eventuale utilizzo come supporto di operazioni d’investimento non è consentito ed è a completo rischio dell’investitore.

: che cos’è e come funziona")