Il presente documento offre una sintesi commentata del Climate Impact Report elaborato da ISS ESG[1] sulla base della propria metodologia proprietaria, riferito alle partecipazioni dei fondi della linea Valori Reponsabili di Etica Sgr (di seguito, “il portafoglio”). Il report integra metriche conformi alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD [2]).

Tutte le asset class sono state analizzate secondo le raccomandazioni della TCFD, raggruppandole in due componenti: Portafoglio Azionario (che include equity e obbligazioni corporate non‑labelled) e Portafoglio Obbligazioni Sovrane (composto esclusivamente da titoli sovrani non‑labelled).

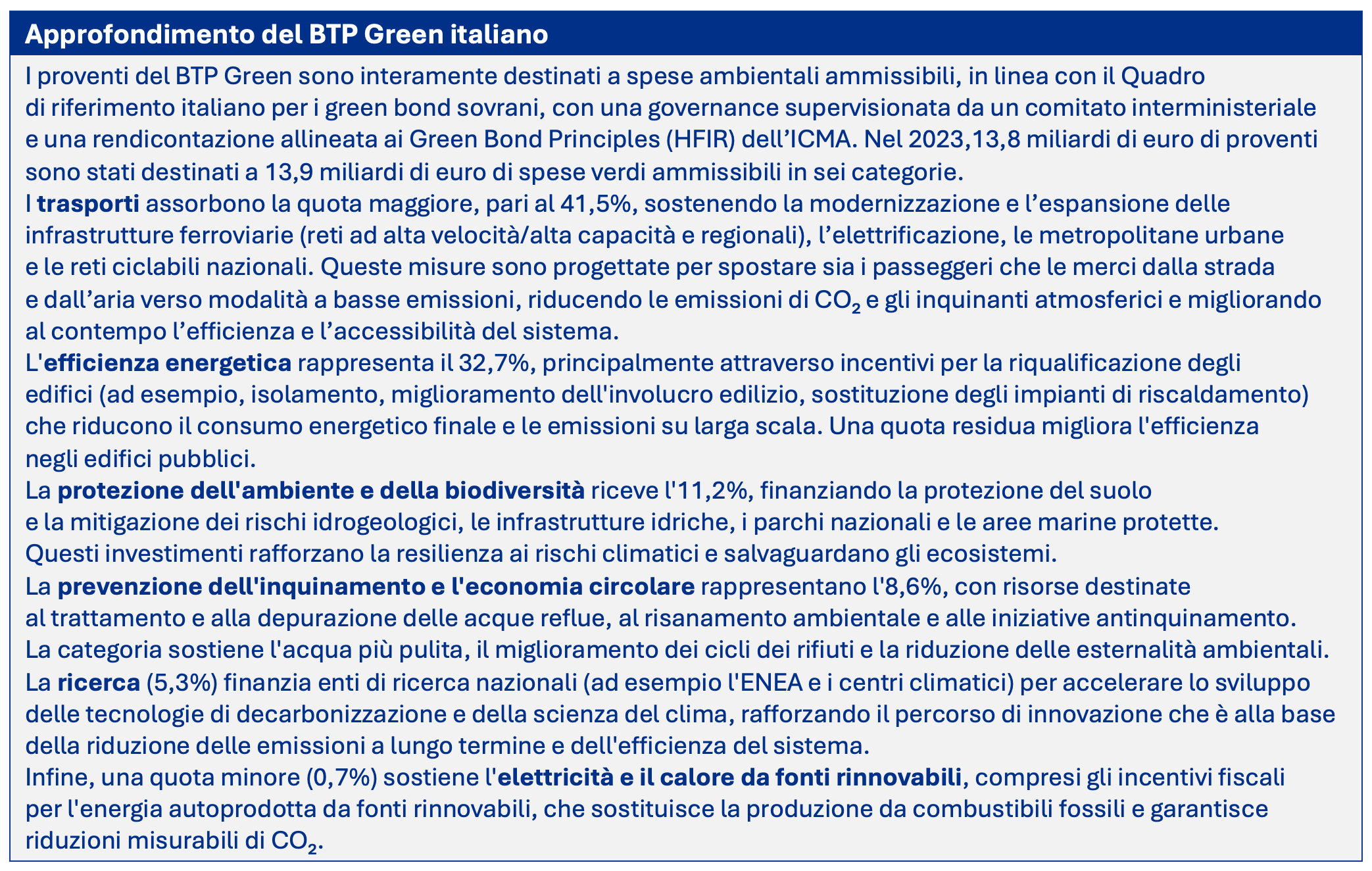

I green bond non sono stati inclusi nel calcolo delle emissioni degli emittenti in quanto i proventi sono destinati al finanziamento esclusivo di progetti ambientali. L’analisi TCFD, infatti, misura il contributo di ciascun emittente alle emissioni di gas serra, anche in base al peso dell’emittente nel portafoglio, in modo da attribuire la quota corretta di emissioni all’investimento di Etica. Includere i green bond in questo calcolo, quindi, aumenterebbe il peso dell’emittente nel portafoglio e di conseguenza le emissioni finanziate. Ciò distorcerebbe i risultati. Un’analisi dedicata all’uso dei proventi dei green bond sia Corporate che Sovereign è disponibile nel report.

L’analisi illustra la performance climatica del portafoglio al 30 dicembre 2025, confrontandola con quella dell’indice MSCI World Universal Net Total Return, utilizzato come benchmark di mercato (di seguito, “il benchmark”) al 31 dicembre 2025. Il contenuto è articolato nelle seguenti sezioni: metriche di carbonio, analisi di scenario, analisi del rischio di transizione, analisi dei rischi fisici, corporate green bond, analisi delle emissioni sovrane, conclusioni.

- Metriche di carbonio

- Analisi di scenario

- Analisi del rischio fisico

- Analisi del rischio di transizione

- Corporate Green Bonds: Analisi dell’uso dei proventi

- Analisi delle emissioni sovrane

- Green bond sovrani: Analisi dell’uso dei proventi

- Conclusioni

Metriche di carbonio

Le metriche di carbonio utilizzate nell’analisi Corporate sono quelle raccomandate dalla TCFD e sono definite come segue:

- Emissions Exposure – Di quante emissioni sono responsabile come investitore?

Misura le emissioni “finanziate” o “owned” del portafoglio, includendo gli Scope 1, 2 e 3. Rappresenta l’ammontare assoluto delle emissioni attribuibili agli investimenti in portafoglio. - Relative Carbon Footprint – Per ogni milione investito, qual è la mia esposizione emissiva?

Misura le emissioni finanziate per ogni milione di euro investito, applicando il principio dell’ownership. È espressa in tonnellate di CO₂ equivalente per milione di euro investito ed è una metrica di rischio d’impatto. - Carbon Intensity – Qual è l’efficienza emissiva delle aziende in cui investo?

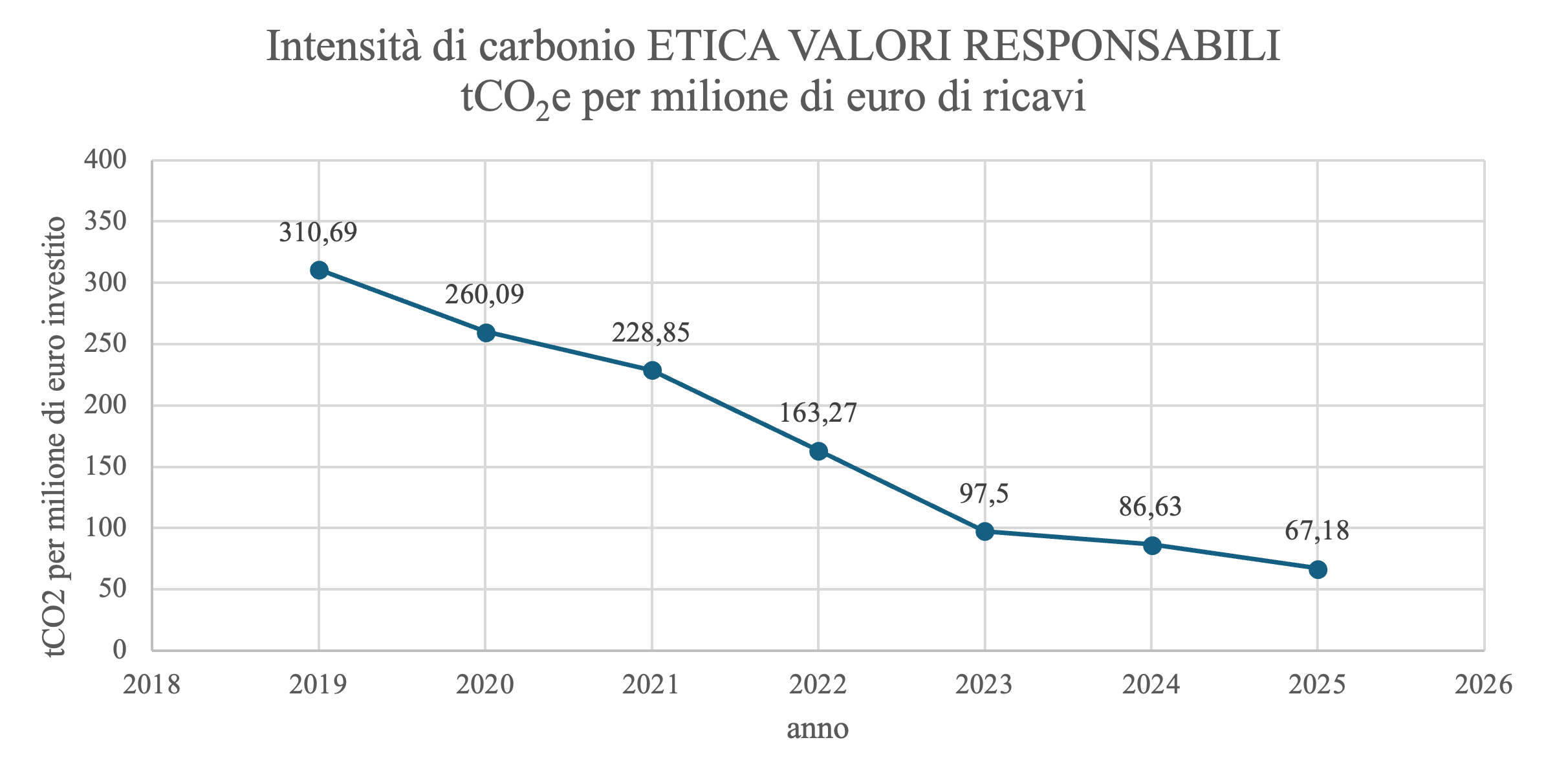

Calcola le emissioni del portafoglio in rapporto ai ricavi generati dagli emittenti. È ottenuta dividendo le emissioni finanziate del portafoglio per i ricavi “owned” e si esprime in tonnellate di CO₂ equivalente per milione di euro di ricavi. Misura il rischio legato alla performance operativa delle aziende. - Weighted Average Carbon Intensity (WACI) – Qual è la mia esposizione a investimenti ad alta intensità di emissioni?

Valuta l’esposizione del portafoglio a società carbon‑intensive. A differenza delle emissioni finanziate, questa metrica non applica il principio di ownership, ma considera la media ponderata delle emissioni per milione di euro di ricavi degli emittenti presenti in portafoglio. Si esprime in tonnellate di CO₂ equivalente per milione di euro di ricavi ed è un indicatore di rischio di transizione.

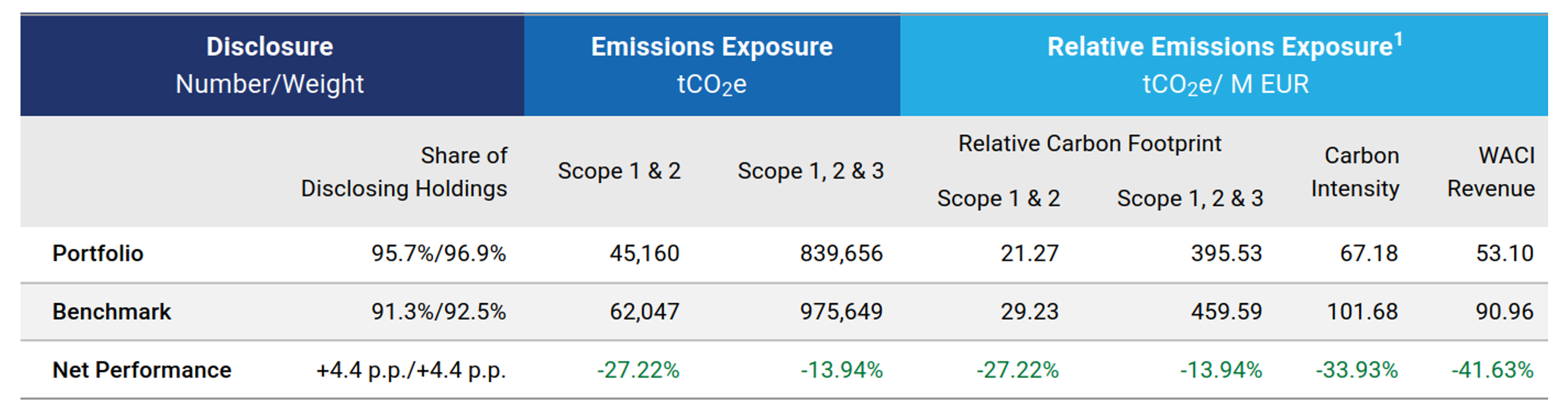

Il portafoglio sovraperforma il benchmark in tutti gli indicatori analizzati:

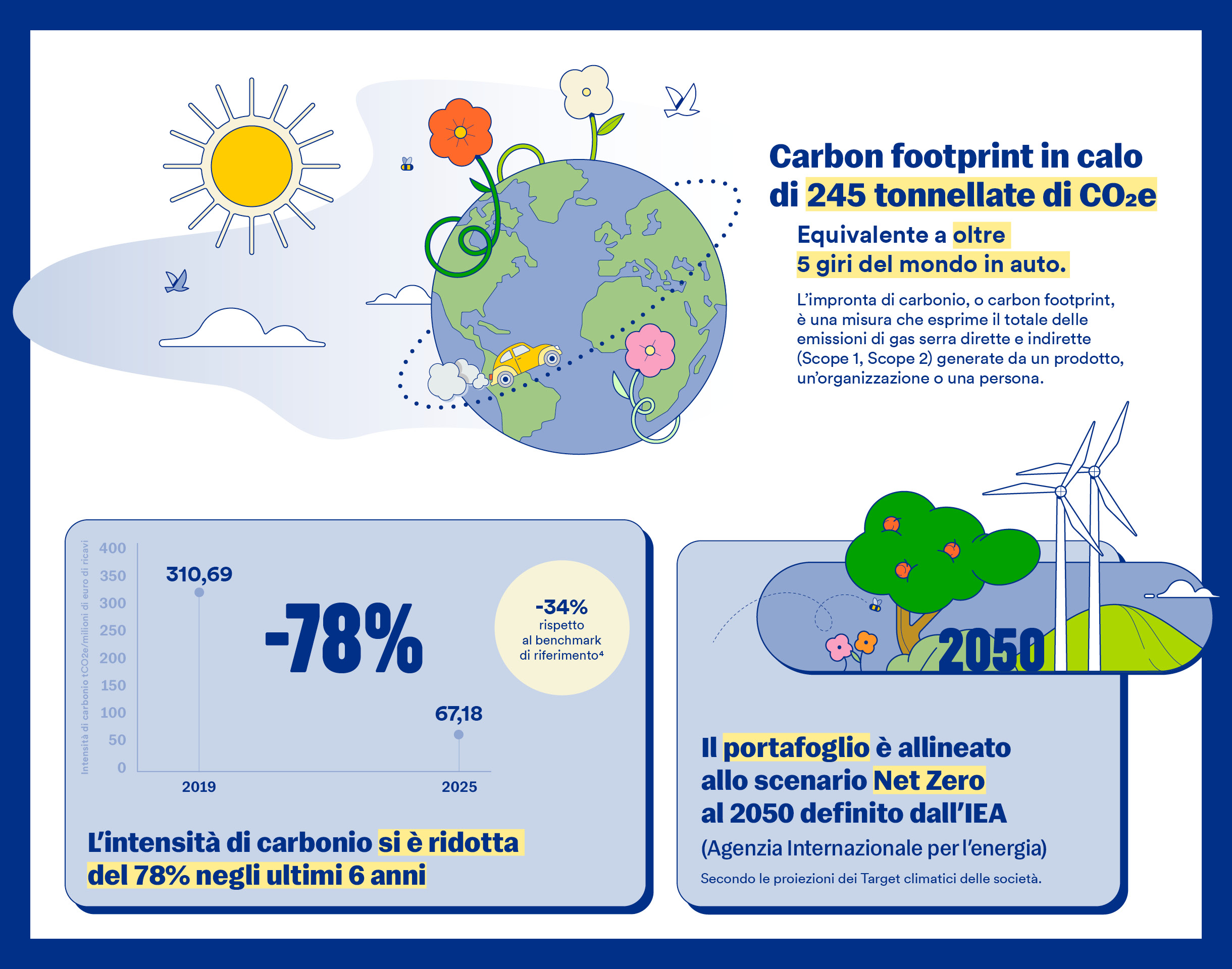

- -27,22% di carbon footprint (Scope 1 & 2), che indica minori emissioni per milione investito, e -13,94% considerando anche lo Scope 3;

- -33,93% di carbon intensity, indice di una maggiore efficienza: le società in portafoglio generano meno emissioni per unità di ricavo;

- -41,63% di WACI, riflettendo la minore esposizione del portafoglio a settori caratterizzati da elevata intensità emissiva.

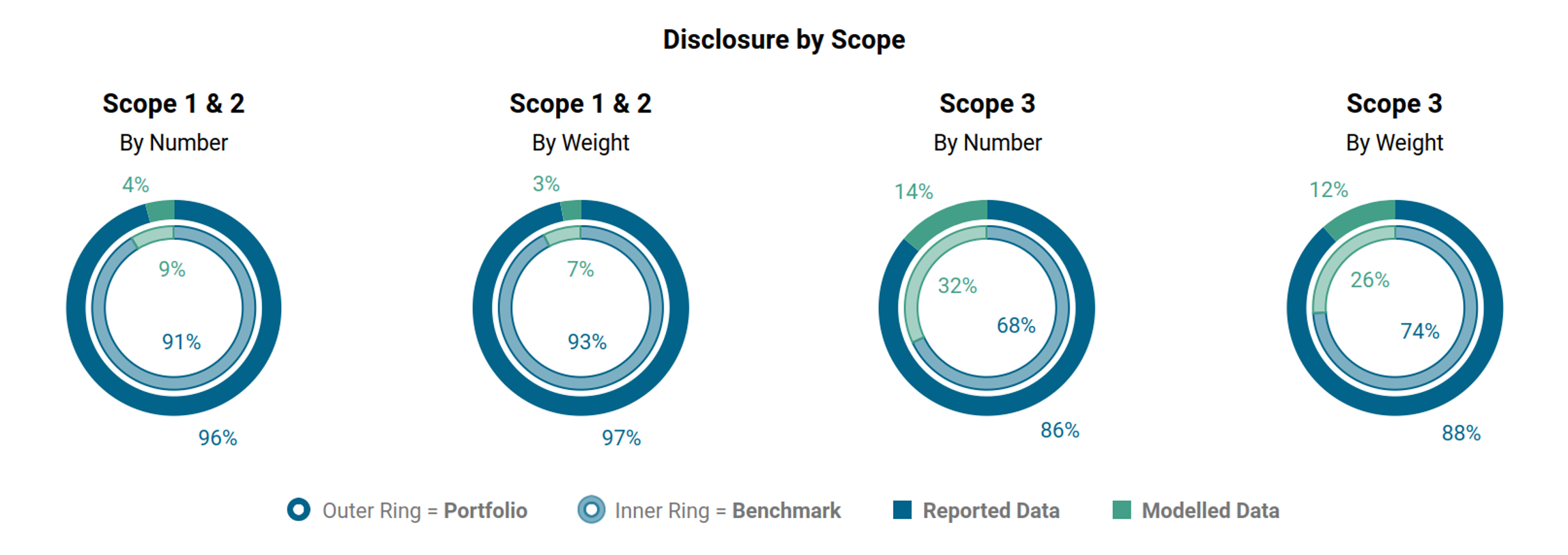

Inoltre, è importante sottolineare che il portafoglio presenta una quota maggiore di società che divulgano le proprie emissioni rispetto al benchmark. Ciò significa che la nostra analisi si basa maggiormente su dati riportati e meno su stime, garantendo maggiore trasparenza.

Le emissioni Scope 3 rimangono particolarmente complesse, soprattutto per gli emittenti statunitensi, anche perché negli Stati Uniti tali comunicazioni non sono obbligatorie.

Come indicato, quest’anno abbiamo escluso le obbligazioni verdi dall’analisi climatica poiché, per definizione, finanziano progetti ambientalmente sostenibili e non dovrebbero contribuire alle emissioni finanziate dal fondo. Includendo le obbligazioni verdi, il portafoglio ammonta a 2,3 miliardi di euro; escludendole, a 2,1 miliardi. Dato il loro peso molto limitato – circa 2 milioni di euro – la loro inclusione o esclusione ha un effetto trascurabile sui risultati. Di fatto, i valori emissivi ottenuti con i due approcci (con e senza green bond) sono quasi identici, pertanto, non si procederà ad un ulteriore approfondimento in questa sezione.

In generale, questi risultati sono positivi per Etica e mostrano un miglioramento rispetto all’anno precedente. I principali driver sono:

- variazioni nella composizione del portafoglio derivanti dalla metodologia di selezione di Etica Sgr e dalle decisioni dell’asset manager;

- miglioramenti nell’intensità emissiva degli emittenti.

1) Variazioni nella composizione del portafoglio

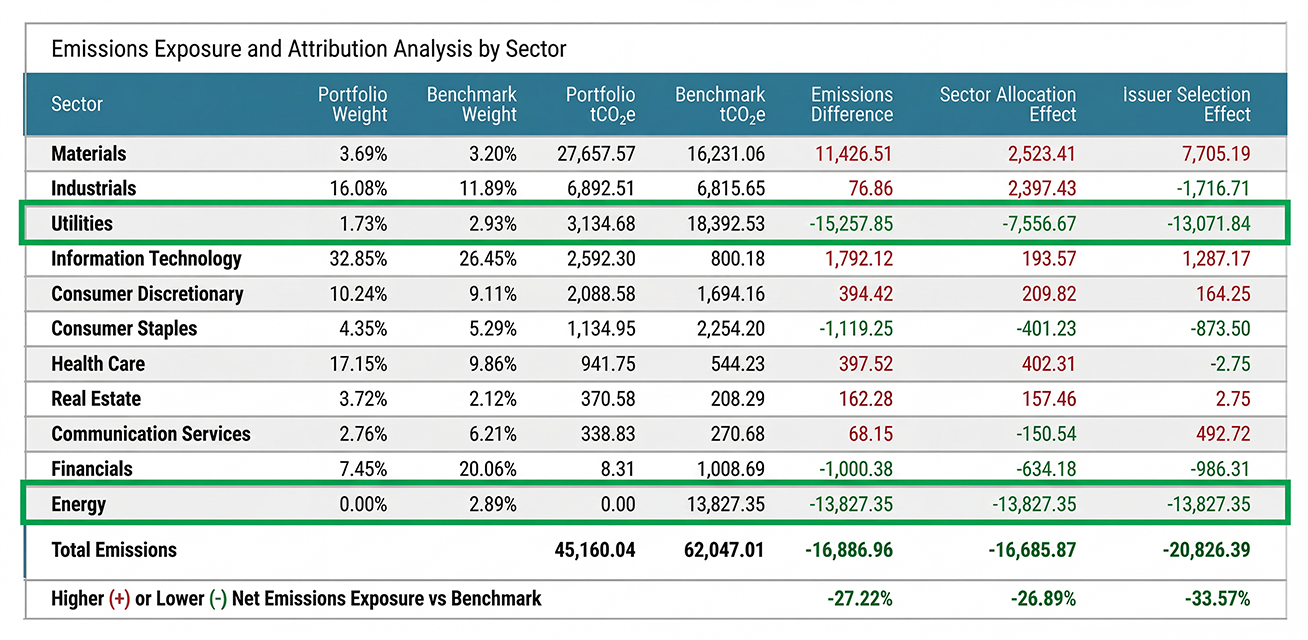

L’impatto di Etica emerge più chiaramente analizzando l’allocazione delle emissioni. La tabella seguente confronta le emissioni Scope 1 e 2 del portafoglio con quelle del benchmark e scompone le differenze in due componenti:

- Allocazione settoriale: quanto della differenza dipende dal sovrappeso o sottopeso di determinati settori;

- Selezione degli emittenti: quanto è attribuibile alla scelta di emittenti più o meno intensivi dal punto di vista emissivo.

Il portafoglio registra -16.886,96 tCO₂e (-27,22%) di emissioni totali rispetto al benchmark.

Gli effetti di attribuzione mostrano che questo miglioramento deriva da:

- Allocazione settoriale: -26,89%, indicando una sottoesposizione del portafoglio ai settori più carbon‑intensive;

- Selezione degli emittenti: -33,57%, indicando che il portafoglio privilegia emittenti meno intensivi rispetto ai loro pari settore [3].

Un portafoglio più esposto a settori ad alta intensità emissiva presenterà naturalmente una maggiore esposizione ai gas serra. Tuttavia, questo effetto può essere mitigato selezionando, all’interno dello stesso settore, gli emittenti meno emissivi. In particolare, la scelta metodologica di evitare investimenti nel settore energetico e di applicare valutazioni climatiche rigorose alle società coinvolte nelle attività legate ai combustibili fossili – principalmente nel settore utilities – spiega gran parte del miglioramento osservato.

Dalla tabella emerge che il settore Materials è quello in cui il portafoglio mostra la maggiore esposizione alle emissioni Scope 1 e 2 rispetto al benchmark. Ciò può essere spiegato da diversi fattori strutturali:

- la metodologia stringente applicata al settore riduce drasticamente l’universo investibile, lasciando un numero molto limitato di emittenti compatibili con i criteri di sostenibilità. Con un universo così ristretto è inevitabile che alcune posizioni “ammissibili” risultino sovrappesate rispetto al benchmark, aumentando l’esposizione alle emissioni;

- il settore Materials è, per definizione, hard to abate, caratterizzato da processi produttivi difficili da elettrificare e da tecnologie di decarbonizzazione ancora immature; anche applicando criteri severi, gli emittenti rimanenti presentano comunque emissioni relativamente elevate.

Al contrario, nel settore Utilities si osserva l’effetto opposto. La disponibilità di tecnologie di decarbonizzazione consolidate, come la generazione da fonti rinnovabili, consente di individuare e selezionare operatori più efficienti. Ciò determina un effetto di attribuzione positivo nel settore utilities, spiegando perché il portafoglio sovraperforma il benchmark – effetto opposto rispetto ad altri settori.

La stessa logica si applica alle emissioni Scope 3, che in questo portafoglio sono in gran parte attribuibili al settore industriale.

2) Miglioramenti nell’intensità emissiva degli emittenti

Uno dei fattori più rilevanti alla base dei risultati è stato il miglioramento delle performance emissive degli emittenti. Anche se l’universo investibile fosse rimasto invariato tra il 2024 e il 2025, i soli cambiamenti dei dati sulle emissioni avrebbero portato ad una riduzione del 21% dell’intensità emissiva. Il turnover del portafoglio – cioè l’ingresso e l’uscita di emittenti per ragioni ESG o finanziare – ha contribuito con un ulteriore 3% di riduzione.

Complessivamente, l’85% della riduzione delle emissioni nel 2025 è attribuibile ai miglioramenti degli emittenti, mentre il 14% è attribuibile alla selezione degli emittenti guidata da criteri ESG e finanziari.

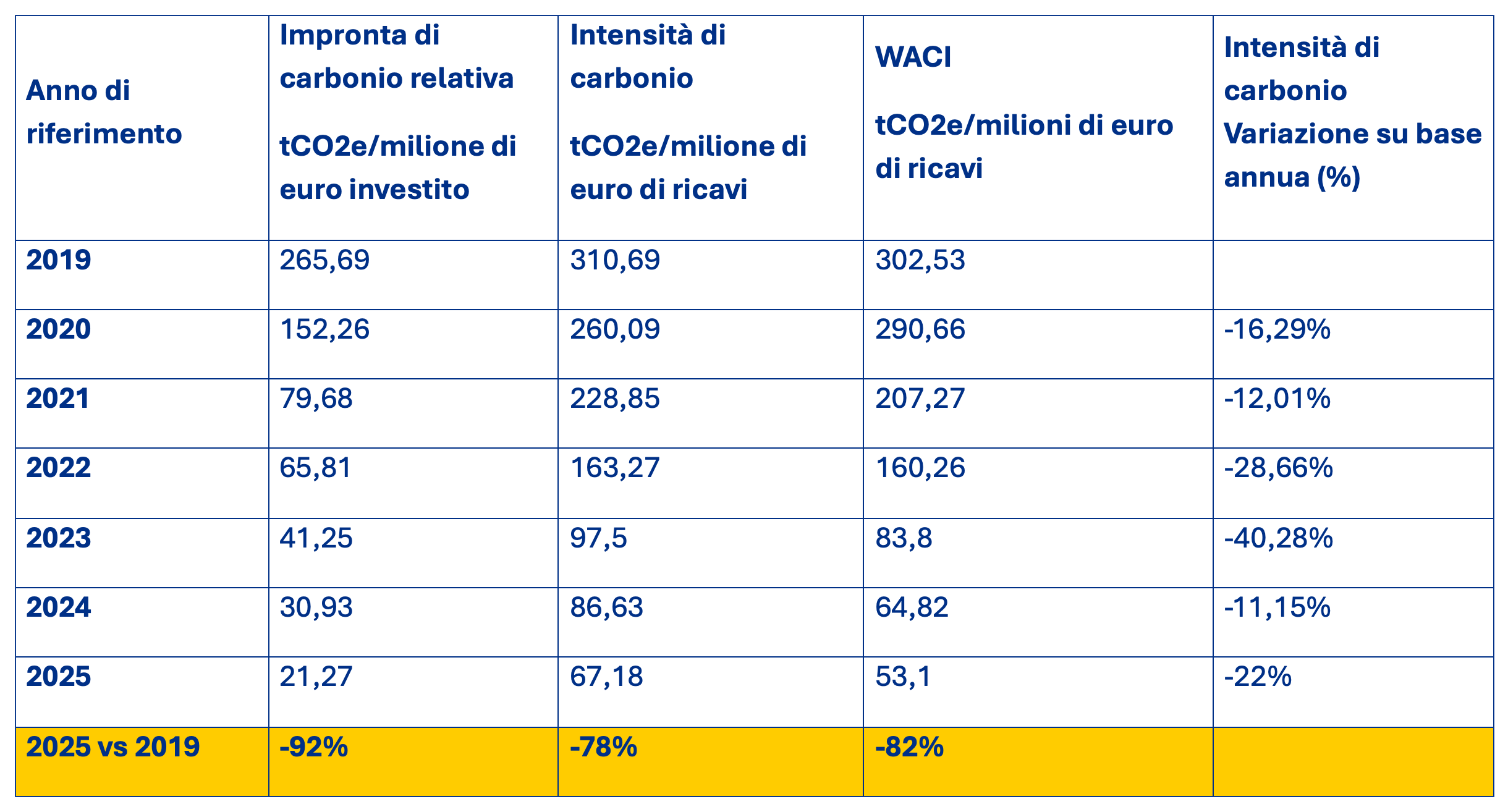

Infine, è importante evidenziare la significativa riduzione degli indicatori carbon-related del portafoglio dal 2019 a oggi.

È importante notare che le percentuali riportate per ciascun effetto non rappresentano quote della differenza totale, bensì percentuali delle emissioni totali del benchmark.

Analisi di scenario

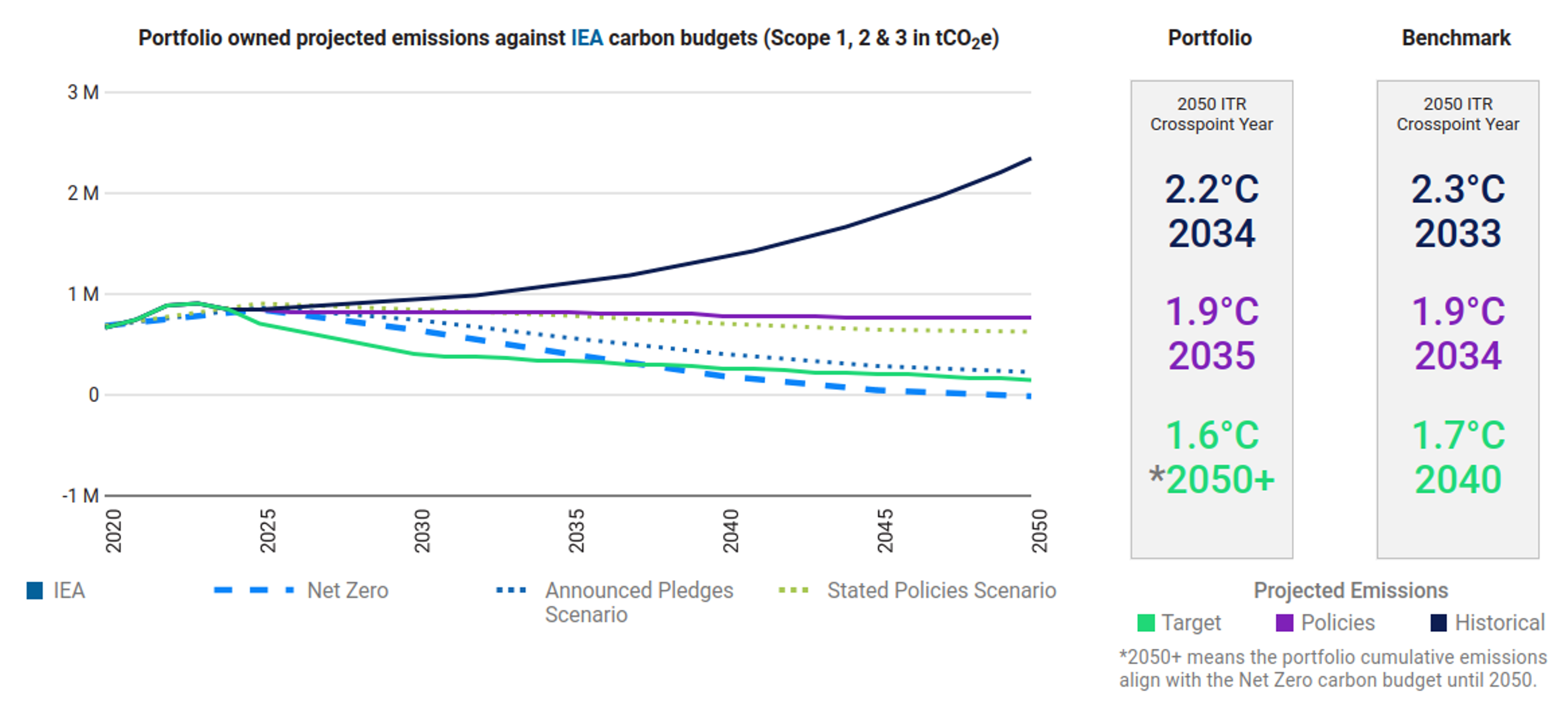

L’analisi di allineamento agli scenari offre una prospettiva sull’allineamento del portafoglio con diversi scenari climatici, confrontando le emissioni Scope 1, 2 e 3 delle società in portafoglio con i carbon budget derivati da scenari internazionali. La metodologia utilizza pathway settoriali e regionali elaborati da modelli come IEA, NGFS e OECM. In continuità con gli anni precedenti, Etica riporta i risultati basati sui modelli IEA. Gli scenari coprono una gamma ampia di possibili traiettorie di riscaldamento globale, da 1,5°C a oltre 3°C.

Il grafico mostra tre proiezioni emissive: la Historical Projection, che proietta nel futuro l’andamento storico delle emissioni riportate; la Policies Projection, che segue l’evoluzione prevista dei settori sulla base delle politiche climatiche attualmente in vigore; e la Target Projection, che riflette gli obiettivi di riduzione dichiarati dalle società in portafoglio. Queste traiettorie vengono confrontate con i carbon budget dei diversi scenari climatici.

L’allineamento del portafoglio e del benchmark agli scenari Net Zero viene misurato attraverso due metriche: l’Implied Temperature Rise (ITR), che indica la temperatura implicita associata all’uso del carbon budget, e il Crosspoint Year, ovvero l’anno in cui le emissioni cumulative supererebbero il budget assegnato. Entrambe si basano sul confronto tra le emissioni future cumulate e il carbon budget complessivo compatibile con un percorso di decarbonizzazione entro il 2050.

Nel complesso, i risultati sono positivi. Il portafoglio sovraperforma il benchmark sia secondo la traiettoria basata sui target sia secondo la traiettoria storica, indicando una maggiore resilienza climatica prospettica.

La Target Projection mostra che, se tutte le società in portafoglio raggiungessero pienamente i propri obiettivi dichiarati di riduzione delle emissioni, il percorso emissivo del portafoglio sarebbe coerente con circa 1,6°C, quindi allineato a una traiettoria Net Zero.

La Historical Projection, invece, indica che il ritmo effettivo di riduzione delle emissioni ottenuto finora non è ancora sufficiente: se le tendenze storiche si mantenessero, il portafoglio seguirebbe una traiettoria di oltre 2°C, evidenziando la necessità di un’accelerazione negli sforzi di decarbonizzazione.

La Policies Projection fornisce un risultato intermedio (circa 1,9°C). Riflettendo l’impatto delle politiche climatiche attualmente in vigore, mostra che i driver regolamentari e settoriali già attivi migliorerebbero la traiettoria rispetto allo scenario storico, suggerendo che il raggiungimento dei target aziendali è ambizioso, ma fattibile.

Inoltre, analizzando gli obiettivi degli emittenti, Etica continua a investire in una quota maggiore di società con impegni climatici rispetto al benchmark.

Al 31 dicembre 2025, secondo ISS, il 93% del valore del portafoglio ha già definito un target climatico o si è impegnato a farlo, rispetto al 77% del benchmark.

In particolare, il 77% del valore del portafoglio (in aumento rispetto al 76% riportato nell’ultimo TCFD) ha già fissato un obiettivo di riduzione dei gas serra approvato dalla Science Based Targets initiative (SBTi), contro il 56% del benchmark. È inoltre significativo sottolineare che solo il 7% delle società in portafoglio non ha alcun target climatico oppure ha fissato un obiettivo considerato poco ambizioso in termini di riduzione delle emissioni di gas serra.

Analisi del rischio fisico

ISS utilizza un modello proprietario per stimare le potenziali perdite di valore per gli emittenti derivanti dai rischi fisici legati al cambiamento climatico, calcolando il Value at Risk (VaR) atteso al 2050. Il modello valuta l’impatto finanziario dei principali canali attraverso i quali i rischi fisici possono influenzare il prezzo delle azioni: variazioni del valore del capitale fisso (PP&E), costi di riparazione a seguito di eventi meteorologici estremi che richiedono investimenti aggiuntivi (CAPEX), aumento dei costi operativi legato a variazioni nelle SG&A o nei COGS, e impatti sui ricavi dovuti a interruzioni o riduzioni della produzione.

L’analisi si basa sugli scenari climatici utilizzati nel Quinto Rapporto di Valutazione dell’IPCC (AR5)[4]. Lo scenario di riferimento principale è l’RCP 4.5, che corrisponde a un aumento previsto della temperatura compreso tra 1,7°C e 3,2°C entro il 2100.

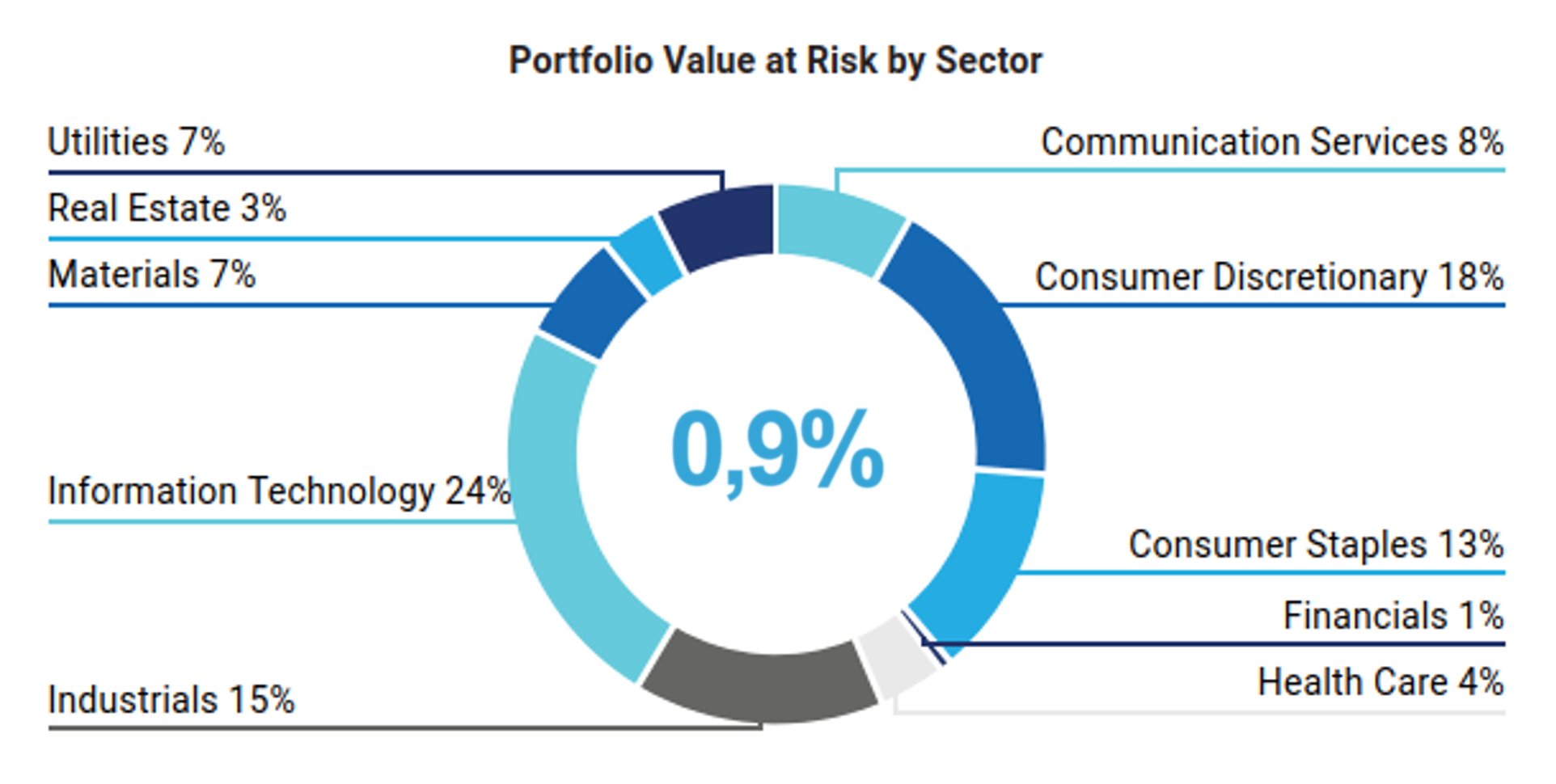

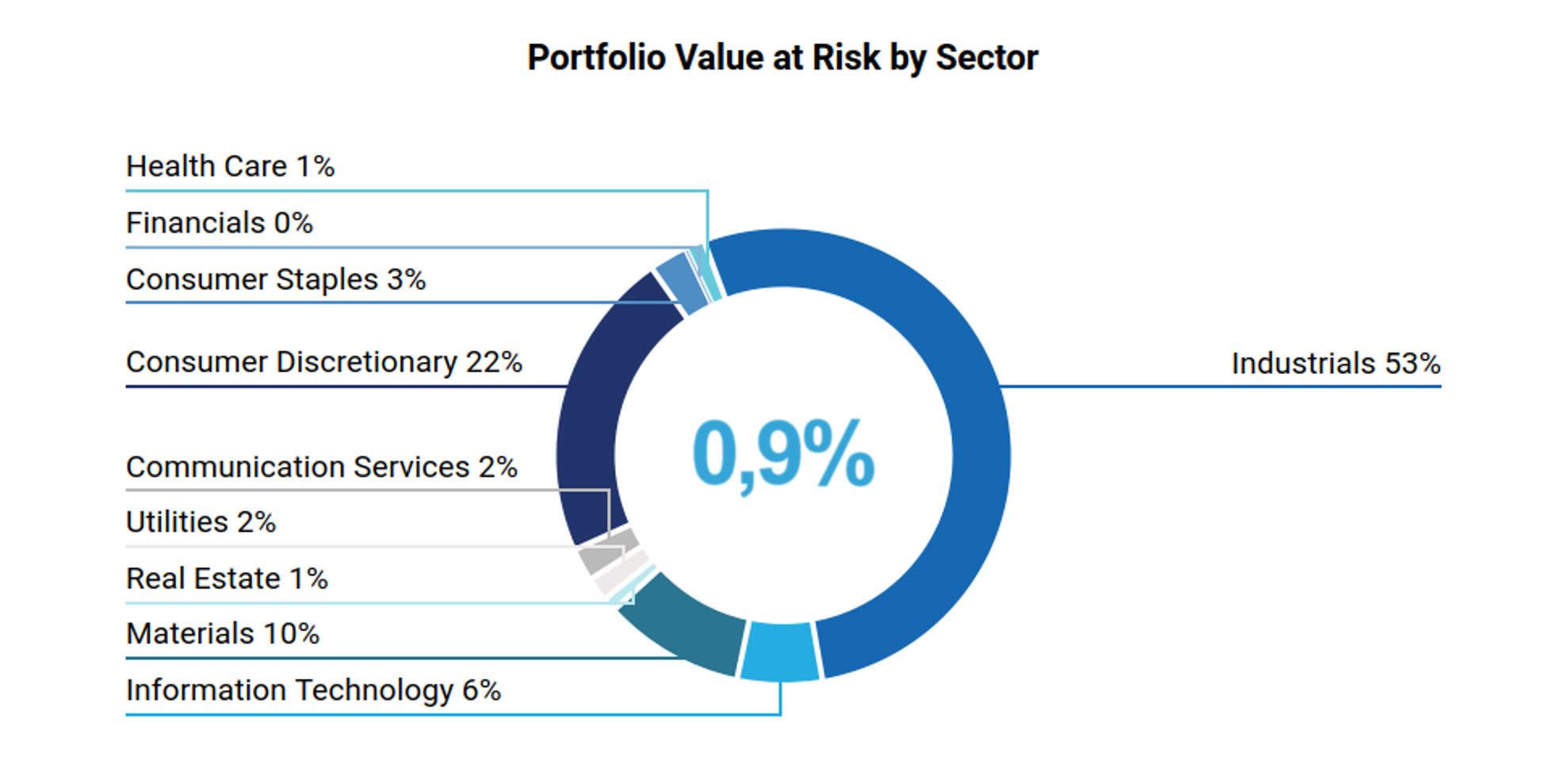

In questo scenario, il VaR del portafoglio al 2050 è stimato in circa 18,8 milioni di euro, con i settori Consumer Discretionary, Information Technology e Industrials come i più esposti. L’impatto complessivo rimane inferiore all’1% del valore totale del portafoglio, in linea con i risultati dell’analisi 2025.

In uno scenario più severo che corrisponde a un riscaldamento superiore ai 3,2°C, il VaR aumenta a circa 1,1% degli AUM. Questo conferma che il peggioramento delle condizioni climatiche comporta potenziali perdite proporzionalmente maggiori, pur mantenendosi in un ordine di grandezza gestibile rispetto al valore totale del portafoglio.

In uno scenario più severo che corrisponde a un riscaldamento superiore ai 3,2°C, il VaR aumenta a circa 1,1% degli AUM. Questo conferma che il peggioramento delle condizioni climatiche comporta potenziali perdite proporzionalmente maggiori, pur mantenendosi in un ordine di grandezza gestibile rispetto al valore totale del portafoglio.

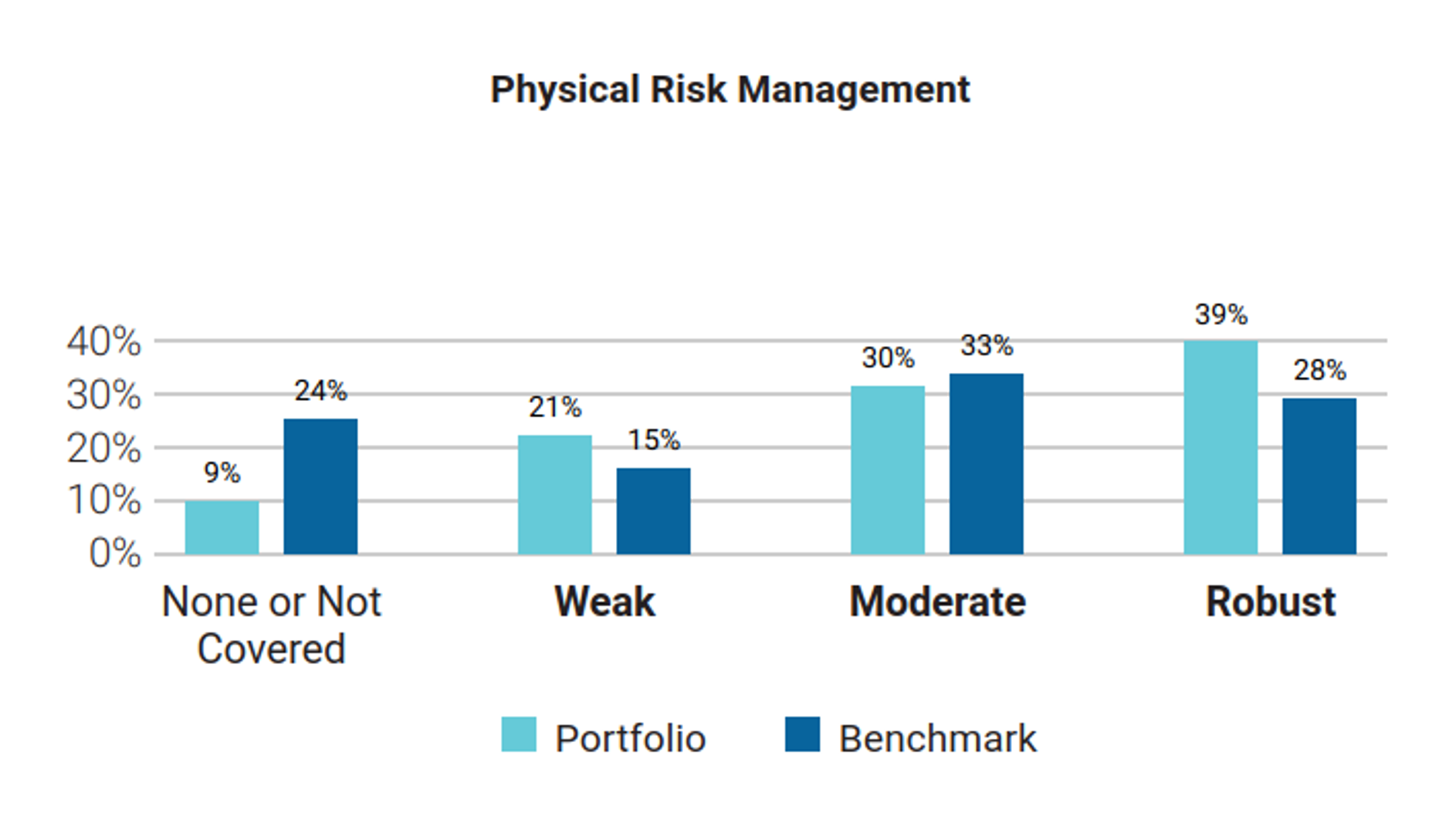

Inoltre, secondo la valutazione di ISS, solo il 21% degli emittenti in portafoglio presenta una strategia di gestione del rischio fisico debole, mentre la grande maggioranza – circa il 69% – adotta un approccio moderato o robusto nella gestione dei rischi fisici legati al clima.

L’analisi evidenzia anche una migliore copertura dei dati per il portafoglio rispetto al benchmark: solo il 9% delle partecipazioni di Etica non dispone di informazioni sufficienti per una valutazione del rischio fisico, contro il 24% del benchmark. Questo indica una maggiore qualità e completezza dei dati delle società in portafoglio, un elemento cruciale per valutare in modo affidabile la resilienza di lungo periodo ai rischi fisici.

Analisi del rischio di transizione

ISS ha sviluppato un modello che stima il Transition Value at Risk (TVaR) dei portafogli sulla base dello scenario Net Zero by 2050 [5] dell’Agenzia Internazionale dell’Energia (IEA).

Per Valori Responsabili, la potenziale esposizione è molto limitata: il TVaR stimato è di circa 13 milioni di euro, pari a meno dell’1% del valore totale analizzato. Questo risultato rappresenta una riduzione rispetto al 4% dell’analisi dell’anno precedente e conferma la strutturale bassa esposizione del portafoglio al rischio di transizione.

Quest’anno l’analisi include anche le emissioni Scope 3, che si riflettono sui risultati a livello settoriale. La maggiore esposizione allo Scope 3 riguarda il settore Industrials, che risulta anche quello con la più elevata esposizione al rischio di transizione secondo la metodologia ISS.

Nonostante ciò, la quota di AUM potenzialmente esposta al rischio di transizione rimane molto contenuta.

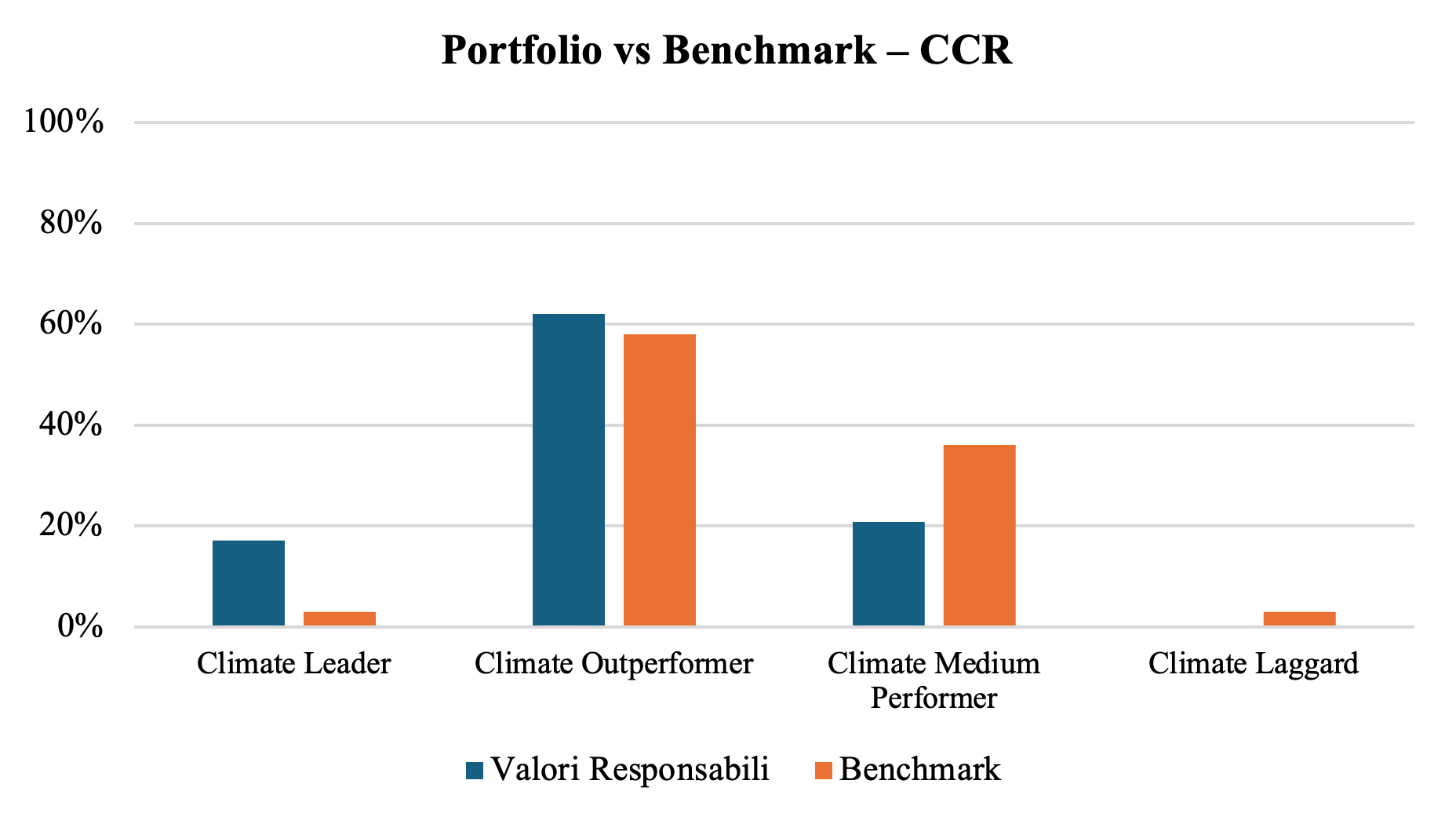

Dal punto di vista del Carbon Risk Rating – metrica di ISS che sintetizza la capacità di ciascun emittente di gestire i rischi climatici e cogliere le opportunità associate – le società in portafoglio mostrano performance complessivamente solide, senza alcun emittente classificato come Laggard.

Confrontando il portafoglio con il benchmark, emerge che gli emittenti in portafoglio dimostrano una maggiore capacità di gestire i rischi di transizione e valorizzare le opportunità legate al clima.

L’analisi di ISS sul rischio di transizione considera anche il mix di generazione elettrica delle società in portafoglio.

Etica Valori Responsabili comprende 9 emittenti coinvolti nella produzione di elettricità.

Tra questi, 4 appartengono a settori non-utility, ma integrano comunque la produzione da fonti rinnovabili nel loro modello di business.

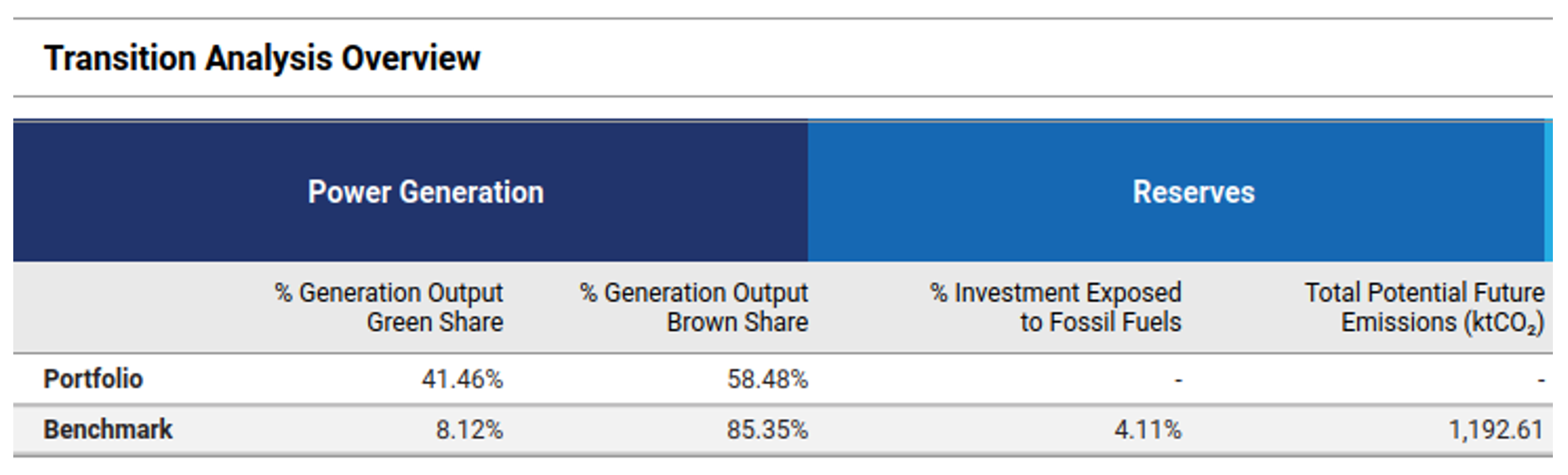

L’effetto principale dell’esclusione delle obbligazioni green dall’analisi è una riduzione della quantità di energia rinnovabile attribuibile al portafoglio tramite la quota di proprietà. Di conseguenza, la quota di generazione rinnovabile associata al portafoglio passa da 85% nel 2024 a 41%.

Questa diminuzione è interamente dovuta al cambiamento nel calcolo basato sulla proprietà (ownership-based), poiché la ponderazione dell’esposizione degli emittenti varia sensibilmente quando i green bond vengono esclusi.

È importante notare che le obbligazioni verdi rappresentano circa il 60% del valore totale investito in emittenti coinvolti nella produzione di energia. Una volta escluse, la quota di capacità rinnovabile “posseduta” si riduce significativamente.

Un esempio chiaro è Ørsted: poiché il fondo detiene solo green bond dell’emittente e nessuna azione, una volta esclusi questi strumenti non permane alcuna “proprietà” della produzione rinnovabile di Ørsted, riducendo meccanicamente la quota rinnovabile del portafoglio.

Come previsto, quando l’analisi viene condotta includendo le obbligazioni verdi, la quota di generazione da fonti rinnovabili risale al 78%, in piena coerenza con l’analisi 2025.

Tuttavia, da un punto di vista metodologico, è più corretto escludere i green bond dal calcolo del mix energetico basato sulla proprietà, poiché non conferiscono proprietà delle emissioni né dell’output energetico degli emittenti. Questa analisi dovrebbe essere completata con una valutazione separata dell’uso dei proventi, che cattura il contributo effettivo dei green bond alla transizione energetica.

Infine, a differenza del benchmark, il portafoglio non presenta alcuna esposizione ad attività legate ai combustibili fossili, e nessuno degli emittenti in portafoglio detiene riserve di combustibili fossili.

Questo implica zero potenziali emissioni future, mentre il benchmark mostra un’esposizione pari a 1.192.612 tCO₂ associate alle riserve fossili.

Il portafoglio non presenta inoltre alcuna esposizione diretta ad attività controverse o non convenzionali di estrazione, come fracking o drilling artico.

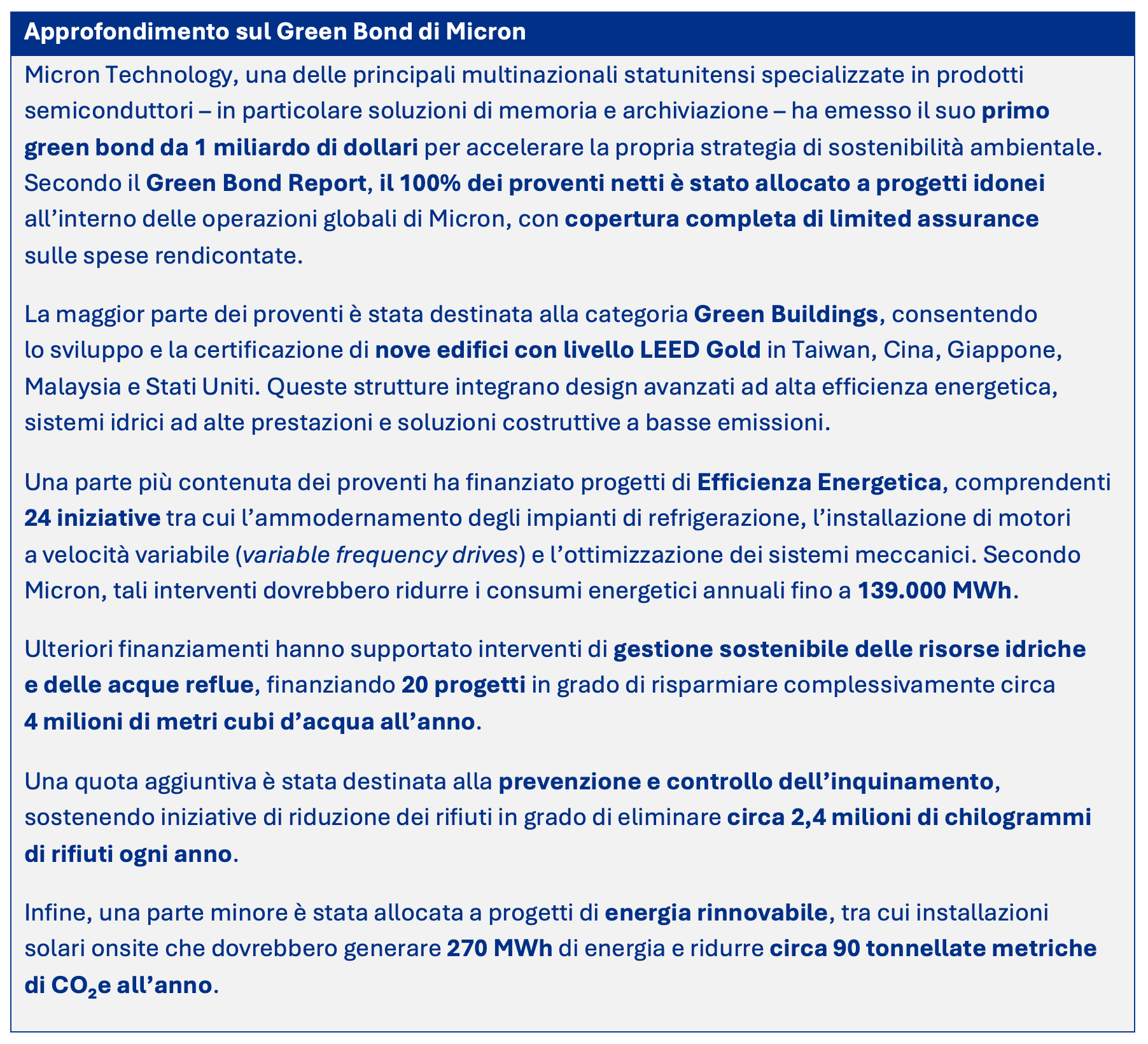

Corporate Green Bonds: Analisi dell’uso dei proventi

Al 31 dicembre 2025, il portafoglio includeva 41 obbligazioni corporate, di cui le obbligazioni verdi rappresentavano il 65% del totale e circa il 75% degli AUM bond corporate. La maggior parte dell’esposizione ai bond corporate contribuisce quindi direttamente al finanziamento dei progetti di transizione verde degli emittenti.

I progetti finanziati tramite queste obbligazioni rientrano nelle seguenti categorie [6] di utilizzo dei proventi:

La categoria più ampia è Energia Rinnovabile, con 18 progetti dedicati alla generazione di energia pulita attraverso diverse tecnologie, tra cui solare, eolico, idroelettrico, bioenergia e geotermia.

I progetti legati all’Efficienza Energetica (10) completano ulteriormente il profilo d’impatto del portafoglio, contribuendo alla riduzione dei consumi energetici nei processi industriali e nelle infrastrutture. Minimizzare gli sprechi energetici è una delle strategie più efficaci e immediate per sostenere la decarbonizzazione, poiché consente di ridurre le emissioni senza richiedere capacità aggiuntiva di generazione.

Nel complesso, la distribuzione delle categorie di progetto evidenzia un portafoglio fortemente orientato verso investimenti climaticamente positivi ad alto impatto, in grado di contribuire sia alla riduzione delle emissioni sia al rafforzamento della resilienza ambientale.

Quando disponibile, è stato possibile stimare le emissioni evitate e la quantità di energia rinnovabile prodotta o installata tramite i progetti finanziati dalle obbligazioni verdi.

I risultati aggregati sono i seguenti:

- Emissioni di GHG evitate: 186.285 milioni di tonnellate di CO₂;

- Capacità rinnovabile costruita o riqualificata: 18.422 MW;

- Energia rinnovabile generata: 480.921 GWh.

Questi indicatori sono stati ottenuti tramite Bloomberg e riflettono quanto riportato nei singoli allocation report degli emittenti.

Per arrivare ai valori aggregati sono state necessarie due tipologie di conversione:

- Conversione delle unità di misura

In alcuni casi, l’energia era riportata in unità diverse (es. MWh invece di GWh)

La conversione è diretta e si basa sul semplice rapporto:

1 GWh = 1.000 MWh - Conversione dei dati annuali in valori cumulati

Quando gli emittenti non riportavano i benefici ambientali totali sull’intera vita del progetto, ma solo quelli annuali, i valori complessivi sono stati stimati moltiplicando i benefici annuali per la durata dell’obbligazione, calcolata dall’emissione alla scadenza.

È importante sottolineare che questi indicatori rappresentano valori assoluti relativi ai progetti finanziati tramite le obbligazioni verdi.

Non sono aggiustati in base alla quota di proprietà del portafoglio e non seguono la metodologia delle emissioni finanziate.

Vanno quindi interpretati come una misura del contributo complessivo dei progetti degli emittenti, indipendentemente dalla percentuale detenuta dal portafoglio.

In termini assoluti, includendo i dati delle obbligazioni verdi, le società in portafoglio hanno generato nel 2025:

- 113.545,44 GWh di energia rinnovabile;

- 25.308,30 GWh di energia da fonti fossili all’anno.

Analisi delle emissioni sovrane

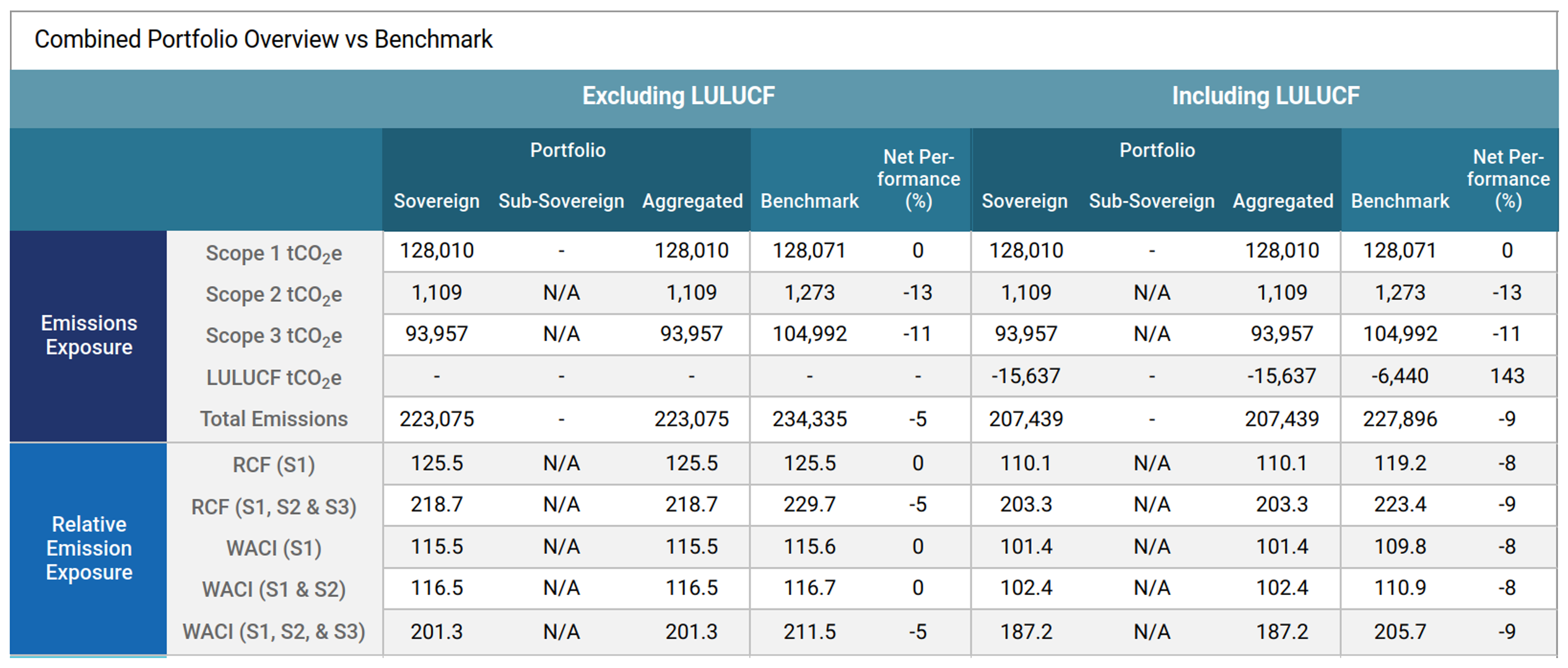

Il carbon footprinting è uno strumento sempre più utilizzato per valutare i rischi della transizione climatica, ma è importante ricordare che, nel caso degli emittenti sovrani, la contabilizzazione delle emissioni segue criteri diversi rispetto a quella corporate. L’analisi delle emissioni sovrane si basa sulla metodologia ISS dedicata ai titoli di Stato, pienamente coerente con i principali standard internazionali di rendicontazione, in particolare con le Sovereign Accounting Guidelines del PCAF, e confronta le emissioni di gas serra e gli indicatori climatici rilevanti dei Paesi presenti nel portafoglio di Valori Responsabili con quelli del benchmark di riferimento.

Le tabelle riportano valori assoluti e relativi delle emissioni associate ai Paesi presenti in portafoglio, insieme alle metriche di intensità emissiva. Le emissioni di produzione (Scope 1) si basano sui dati più recenti disponibili: il 2022 per i Paesi Annex I (UNFCCC) e il 2021 per i Paesi non‑Annex I (CAIT). Le emissioni Scope 2 e 3, invece, fanno riferimento al 2018 (OECD), che rappresenta tuttora l’ultima annualità armonizzata a livello globale.

Per una corretta lettura dei risultati, si riportano alcune definizioni fondamentali:

- Emissioni di produzione (Scope 1): includono tutte le emissioni territoriali generate dalla produzione di beni e servizi del Paese;

- Emissioni LULUCF: comprendono le emissioni o gli assorbimenti derivanti da uso del suolo, cambiamento di uso del suolo e foreste; sono presentate separatamente per offrire una valutazione completa del profilo emissivo del Paese;

- Emission Exposure (assoluto): misura l’esposizione emissiva attribuibile agli investimenti sovrani, ponderando le emissioni nazionali per il peso di ciascun Paese nel portafoglio;

- Relative Emission Exposure: indica le emissioni attribuite per ogni milione investito e si esprime come Relative Carbon Footprint (RCF) e Weighted Average Carbon Intensity (WACI).

In coerenza con l’approccio adottato per il portafoglio corporate, anche nell’analisi sovrana sono stati esclusi i green bond. L’analisi dell’uso dei proventi è presentata nelle pagine successive.

Il portafoglio presenta un’esposizione alle emissioni Scope 1 (produzione) allineata a quella del benchmark.

L’inclusione dei LULUCF (Land Use, Land-Use Change and Forestry) migliora la posizione del portafoglio, indicando un assorbimento netto maggiore rispetto al benchmark.

Le differenze diventano più marcate negli Scope 2 e 3: nello Scope 2 (elettricità e calore importati), il portafoglio mostra un’esposizione inferiore del 13%; nello Scope 3 (emissioni incorporate nelle importazioni non energetiche), l’esposizione è inferiore dell’11%.

Guardando alle financed emissions, l’RCF (Relative Carbon Footprint) risulta uguale al benchmark per lo Scope 1 e migliore per gli Scope 2 e 3.

L’inclusione dei LULUCF riduce ulteriormente l’impronta per milione di euro investito.

Il WACI (intensità emissiva rispetto al PIL) risulta allineato per gli Scope 1 – 2 e inferiore del 5% includendo lo Scope 3 – riflettendo nuovamente la minore esposizione alle emissioni legate al commercio e alle reti, oltre che un profilo LULUCF più favorevole.

In sintesi, il portafoglio è in linea con il benchmark per le emissioni legate alla produzione domestica (Scope 1), mentre risulta meno esposto alle emissioni incorporate/importate.

Considerando le LULUCF, i Paesi in portafoglio presentano un livello di assorbimento netto più elevato.

È importante sottolineare che la metodologia di selezione sovrana del fondo include solo un numero limitato di criteri specificamente climatici. Pertanto, le differenze osservate rispetto al benchmark sono attribuibili principalmente a diverse ponderazioni geografiche all’interno del portafoglio.

Green bond sovrani: Analisi dell’uso dei proventi

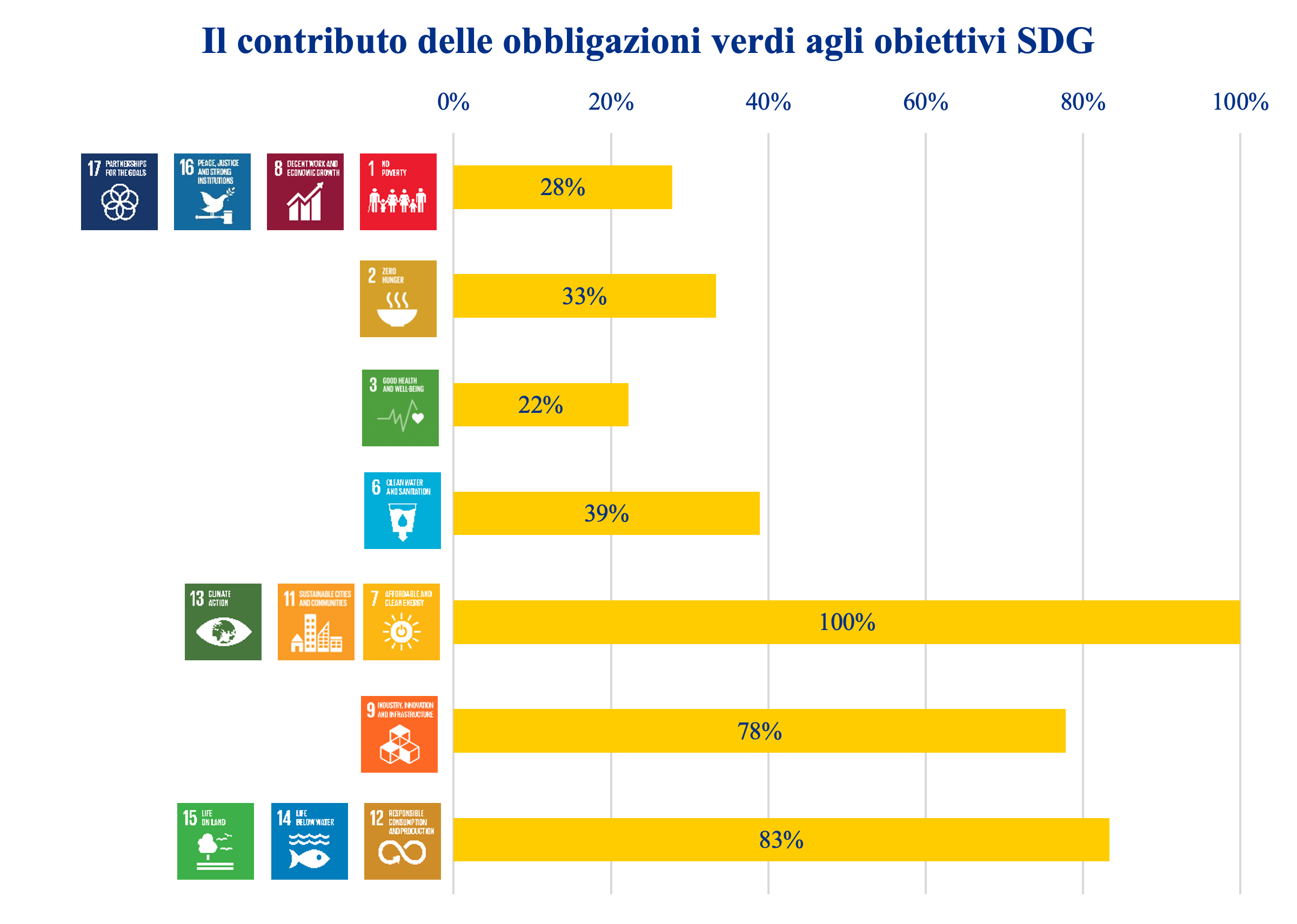

Alla fine del 2025, il portafoglio includeva 82 obbligazioni sovrane, di cui 21 classificate come green bond. Nonostante rappresentino meno di un quarto dei titoli, il loro peso economico è significativamente maggiore: oltre il 53% del valore complessivo della componente sovrana deriva infatti da green bond. Questo significa che la gran parte dell’investimento in titoli governativi contribuisce al finanziamento di progetti ambientali con impatti misurabili.

L’analisi dei proventi, basata sui dati di allocazione dichiarati dagli emittenti sovrani e classificata secondo gli Sustainable Development Goals (SDGs) [7], mostra una forte concentrazione di investimenti in aree chiave per la transizione ecologica.

Si noti che il 100% corrisponde al totale dei green bond presenti nel portafoglio.

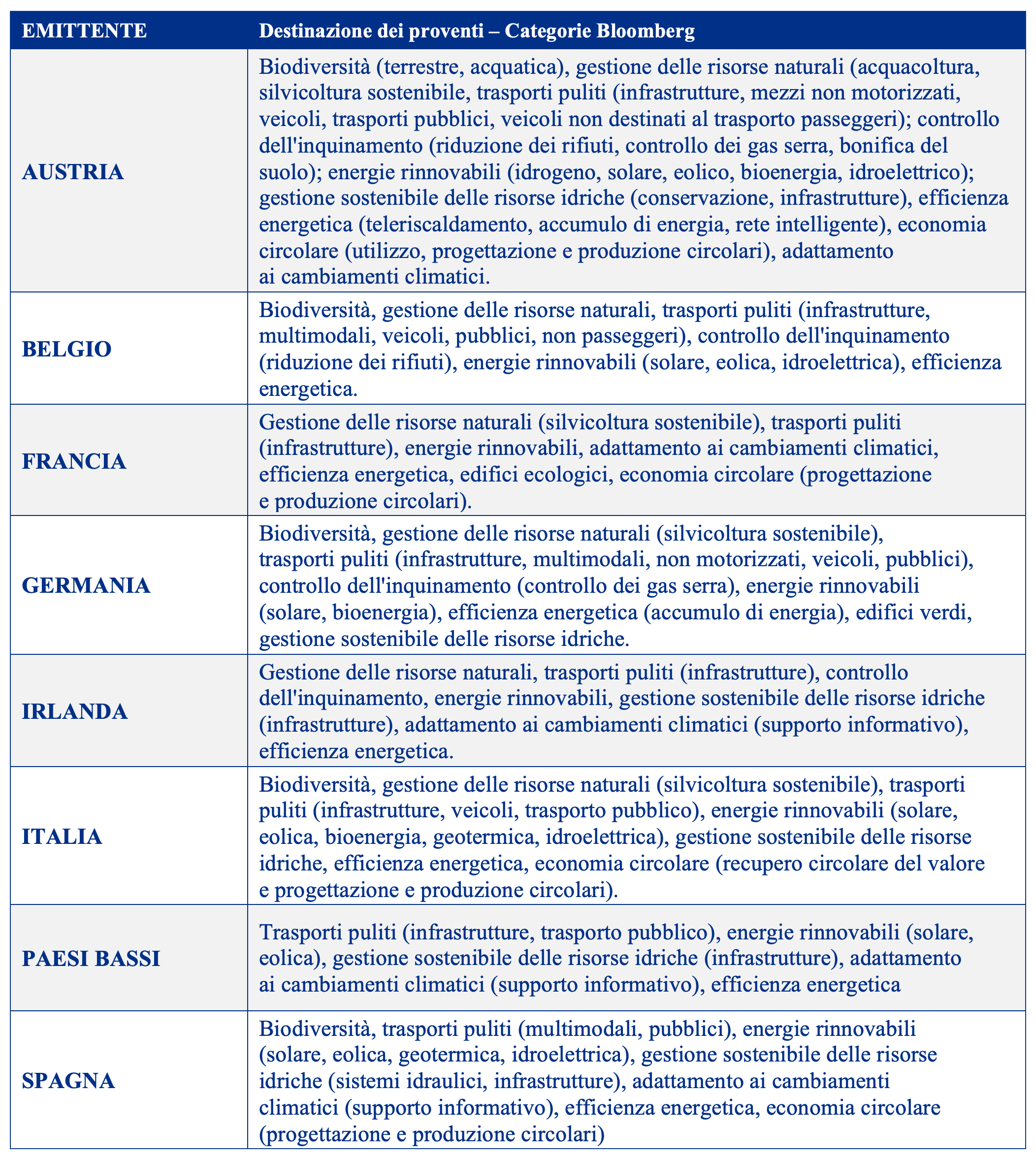

Nella tabella sottostante vengono infine riportate le diverse categorie progettuali [8] finanziate dai green bond del portafoglio.

Conclusioni

La metodologia proprietaria di selezione degli emittenti di Etica – in particolare in relazione alla valutazione climatica – rimane solida e i miglioramenti introdotti nel corso degli anni hanno portato a una sostanziale riduzione delle emissioni. Rispetto al 2019, il portafoglio ha ottenuto:

- una riduzione del 92% dell’impronta di carbonio;

- una riduzione del 78% dell’intensità di carbonio;

- una riduzione dell’82% del WACI.

L’analisi di scenario presenta risultati promettenti, ma sottolinea la crescente rilevanza delle emissioni di Scope 3, che rimangono la dimensione più impegnativa della decarbonizzazione aziendale.

Il portafoglio dimostra inoltre una solida gestione dei rischi di transizione e fisici, supportata da un’elevata quota di produzione di energia rinnovabile da parte degli emittenti in portafoglio.

Sebbene le considerazioni climatiche abbiano un ruolo più limitato nella selezione dei titoli sovrani, il portafoglio sovrano registra comunque una performance migliore rispetto al benchmark in base a molteplici parametri di emissione.

Infine, l’analisi dell’utilizzo dei proventi delle obbligazioni verdi sia societarie che sovrane fornisce una visione più chiara dell’impatto sull’economia reale dei progetti finanziati, evidenziando il contributo positivo del portafoglio al di là dei soli parametri relativi alle emissioni finanziate.

Impatto Climatico in pillole

Riferimenti

[1] https://www.issgovernance.com/esg/

[2] Lanciata dopo l’Accordo di Parigi del 2015 dal Financial Stability Board (FSB), la Task Force on Climate-related Financial Disclosure (TCFD – https://www.fsb-tcfd.org/) considera la trasparenza climatica un fattore cruciale per la stabilità dei mercati finanziari. L’obiettivo della TCFD è quindi quello di migliorare la trasparenza climatica nei mercati finanziari attraverso raccomandazioni sulla divulgazione. Queste raccomandazioni forniscono un “quadro coerente che migliora la facilità di produzione e di utilizzo delle informazioni finanziarie relative al clima”. La TCFD mira a creare uno standard unico per l’informativa aziendale e per gli investimenti, tenendo conto che i quadri normativi locali possono richiedere livelli di conformità diversi. Il 12 ottobre 2023 la TCFD ha portato a termine la sua missione e si è sciolta, pur rimanendo una valida linea guida per la valutazione e la rendicontazione dei rischi legati al clima.

[3] È importante notare che le percentuali riportate per ciascun effetto non rappresentano quote della differenza totale, bensì percentuali delle emissioni totali del benchmark.

[4] AR5 (2013/2014) – IPCC – Focal Point Italia

[5] Net Zero Emissions by 2050 – World Energy Outlook 2025 – Analysis – IEA

[6] Si noti che un’obbligazione può finanziare una o più categorie di progetti. Le categorie sono definite in base all’analisi di Bloomberg del rapporto di allocazione e del quadro di riferimento delle obbligazioni pubblicato dagli emittenti.

[7] I 17 Obiettivi di Sviluppo Sostenibile delle Nazioni Unite citati dall’emittente nel bond framework. I dati sono stati raccolti da Bloomberg.

[8] Le categorie rappresentano i progetti e/o le attività ammissibili classificate secondo Bloomberg sulla base delle informazioni disponibili.

La presente costituisce una comunicazione di marketing a cura di Etica Sgr S.p.A. (“Etica”). I dati economici e finanziari, nonché i valori numerici e percentuali o i dati aggregati richiamati nel materiale contenuto nella presente comunicazione fanno riferimento alla situazione dei mercati e alle conoscenze disponibili al momento della redazione della stessa e pertanto possono subire modifiche in relazione al mutato andamento dei mercati finanziari o delle informazioni disponibili. Non sussiste alcun obbligo da parte di Etica di modificare, integrare e/o aggiornare i dati contenuti nel presente materiale. Qualsiasi informazione contenuta nel materiale riportato nella presente comunicazione relativamente a rendimenti passati, previsioni o ipotesi di prospettive future non è da considerarsi indicativa dei rendimenti futuri; così come qualsiasi opinione, strategia o valutazione nel medesimo contenuta o dal medesimo ricavabile ha scopo esclusivamente illustrativo e non può essere interpretata come una sollecitazione, una raccomandazione d’investimento o una consulenza in materia di investimenti. La presente comunicazione non tiene in alcun modo conto delle caratteristiche di chi possa venirne a conoscenza, inclusi il regime fiscale applicabile, gli obiettivi di investimento, la conoscenza ed esperienza in materia di investimenti, la propensione al rischio e la situazione finanziaria. L’investimento in fondi è soggetto ai rischi relativi ai sottostanti che influenzano l’andamento del valore delle relative partecipazioni. Etica SGR non offre alcuna garanzia di rendimento e non assicura il rimborso del capitale investito. Etica non rilascia alcuna dichiarazione o garanzia né assume alcuna responsabilità in merito alla raggiungibilità, idoneità, ragionevolezza o affidabilità di qualsiasi previsione o valutazione contenuta nel, o ricavabile dal, materiale riportato. È necessario che l’investitore concluda un’operazione d’investimento solo dopo averne compreso le caratteristiche complessive e il grado di esposizione ai relativi rischi, tramite un’attenta lettura del KID e del prospetto informativo dei singoli fondi, che – unitamente alle informazioni sugli aspetti relativi alla sostenibilità ai sensi del regolamento (UE) 2019/2088, – sono messi a disposizione alla pagina www.eticasgr.com/documenti e presso i collocatori dei fondi indicati alla pagina www.eticasgr.com/clienti-privati/dove-sottoscrivere del sito internet www.eticasgr.com. I destinatari del presente materiale si assumono piena ed assoluta responsabilità per l’utilizzo delle informazioni contenute nella presente comunicazione nonché per le scelte di investimento eventualmente effettuate sulla base delle stesse, in quanto l’eventuale utilizzo come supporto di scelte d’investimento non è consentito ed è a completo rischio dell’investitore; di conseguenza, Etica declina qualsiasi responsabilità per perdite che dovessero derivare dall’uso delle informazioni contenute nella presente comunicazione di marketing.

– SICAV")