Il presente documento è una sintesi commentata del Climate Impact Report rilasciato dalla società ISS ESG[1] sulla base della sua metodologia proprietaria, relativo alle partecipazioni della SICAV di Etica Sgr (indicato anche come “il portafoglio”). Il report include metriche allineate alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD [2]).

Tutte le classi di attività sono state analizzate secondo le raccomandazioni della TCFD, raggruppate come segue: Portafoglio azionario e Portafoglio obbligazionario corporate insieme e Portafoglio obbligazionario Sovranazionale.

L’analisi illustra la performance climatica calcolata sul portafoglio alla fine del 2024 e la confronta con l’indice MSCI World ESG Universal Net Total Return (attuale MSCI World Universal Net Total Return) come benchmark di mercato (indicato anche come “il benchmark”) alla stessa data.

- Metriche di carbonio

- Confronto anno su anno della SICAV

- Analisi di scenario

- Analisi dei rischi climatici di transizione

- Rischi fisici

- Conclusioni

- Sovereign bonds

Metriche di carbonio

Le metriche relative alle emissioni di carbonio utilizzate nell’analisi delle azioni e delle obbligazioni societarie sono le seguenti e sono esplicitamente raccomandate dalla TCFD:

- Relative Carbon Footprint: è definita come il totale delle emissioni di gas serra di ambito 1 e di ambito 2 del portafoglio, direttamente attribuibili all’investitore attraverso la sua quota di proprietà nel valore totale di mercato delle società (definita anche come “Esposizione alle emissioni”), per milione di euro investito. Si misura in tCO2e/milione di euro investiti.

- Intensità di carbonio: definita come l’intensità totale delle emissioni di gas serra di ambito 1 e 2 del portafoglio (sulla base dei ricavi degli emittenti), direttamente attribuibile all’investitore attraverso la sua quota di proprietà nel valore totale di mercato delle società. È misurata in tCO2e/milioni di euro di ricavi.

- L’intensità di carbonio media ponderata (WACI): esprime l’intensità delle emissioni di gas serra di ambito 1 e 2 (in base ai ricavi degli emittenti), proporzionale al peso degli emittenti nel portafoglio. Non tiene quindi conto della quota di proprietà. È misurata in tCO2e/milioni di euro di ricavi.

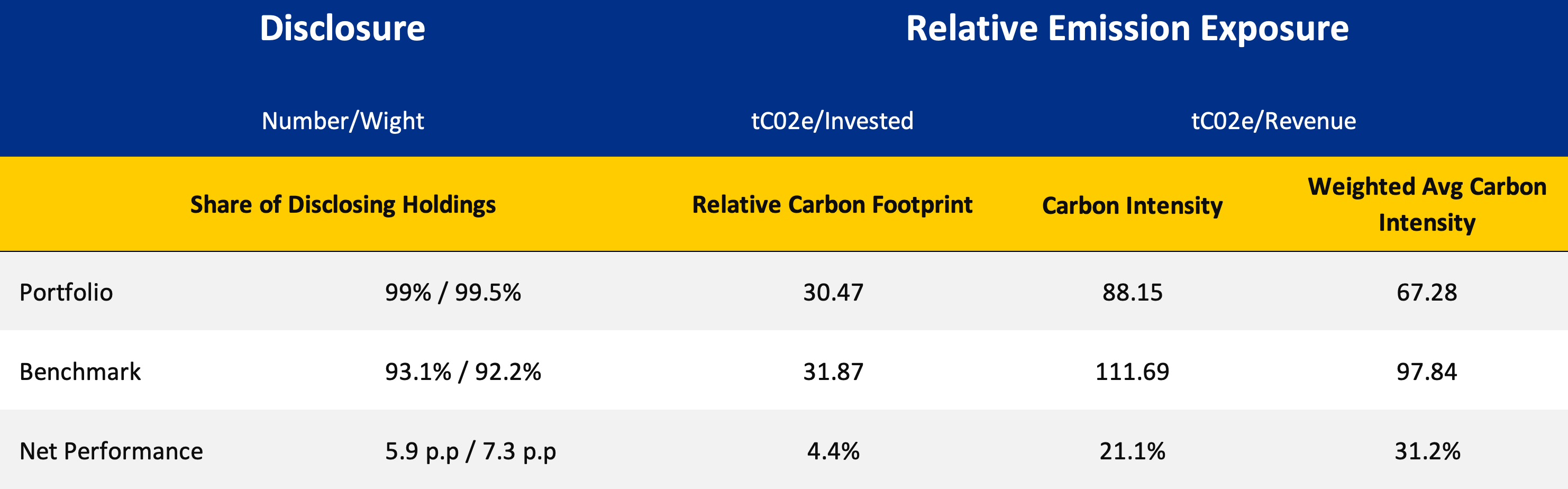

Figura 1 – Panoramica del portafoglio, valutazione dell’impatto climatico SICAV. Dati a fine 2024.

Il portafoglio supera il benchmark su tutte e tre le metriche di carbonio.

L’impronta di carbonio relativa del portafoglio ammonta a 30,47 tCO2e/milioni di euro. L’intensità di carbonio è di 88,15 tCO2e/milione di euro. L’intensità di carbonio media ponderata è di 67,28 tCO2e/milioni di euro.

Si noti che la composizione settoriale del portafoglio differisce significativamente dal benchmark a causa di alcune scelte metodologiche. Ad esempio, il portafoglio di Etica include un numero molto minore di emittenti del settore finanziario a basse emissioni, che rappresenta circa il 17% del benchmark ma solo il 7% del portafoglio. In definitiva, un portafoglio con una percentuale maggiore di attività allocate in un settore ad alta intensità di emissioni avrà una maggiore esposizione ai gas serra. Tuttavia, ciò può essere compensato dalla selezione di emittenti a minore intensità di emissioni di quel settore.

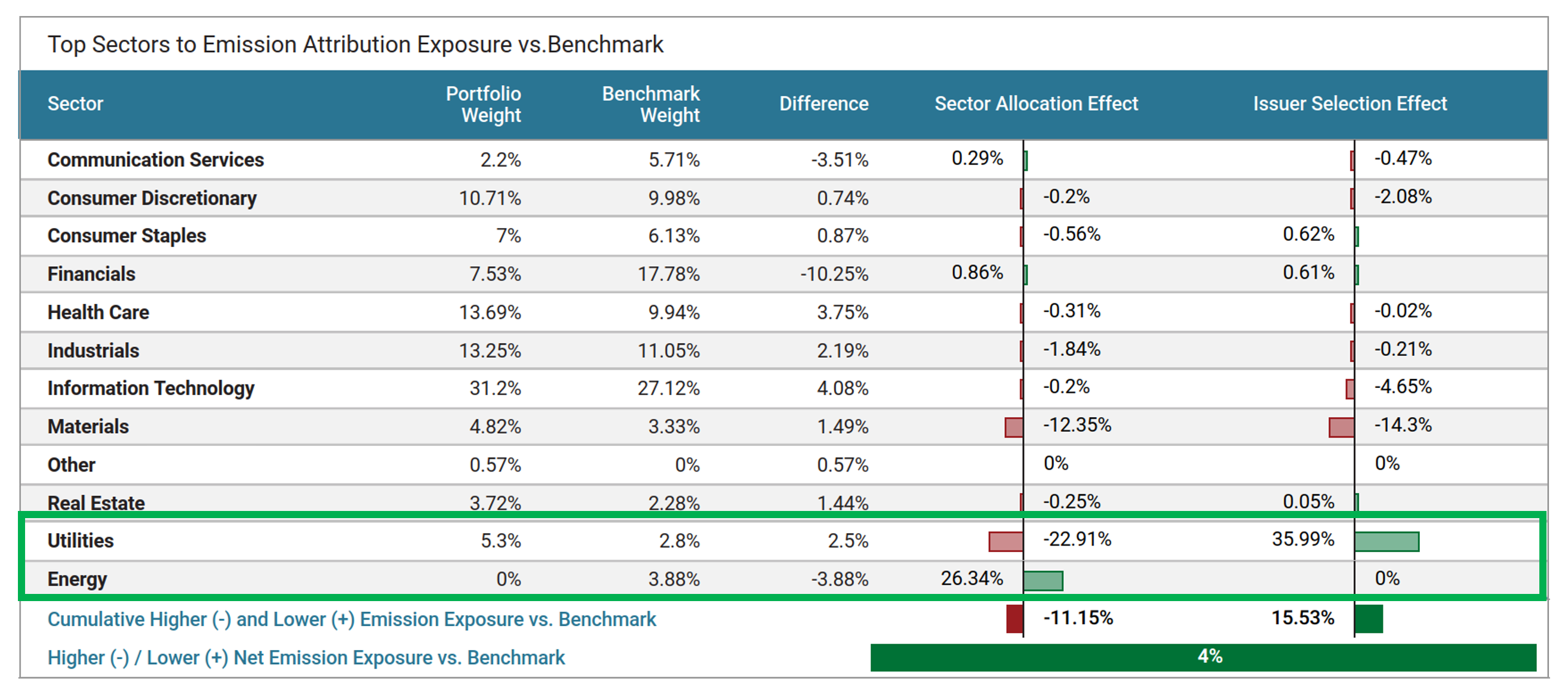

Se si analizza l’allocazione delle emissioni, l’impatto della decisione di Etica diventa ancora più chiaro. La tabella seguente mostra i settori con le emissioni più elevate all’interno del portafoglio combinato (Etica + Benchmark) e compara ciascun emittente in ciascun settore tra il portafoglio e il benchmark valutando gli effetti dell’allocazione settoriale e della selezione degli emittenti. Un valore positivo (verde) del 4% indica che l’emittente ha una minore esposizione ai gas serra nel portafoglio rispetto al benchmark. Difatti, un portafoglio con una percentuale maggiore di attività allocate in un settore ad alta intensità di emissioni avrà in definitiva una maggiore esposizione alle emissioni di gas serra. Tuttavia, ciò può essere compensato dalla selezione di emittenti ad alta intensità di emissioni di quel settore. In particolare, la scelta metodologica di non investire nel settore energetico e di applicare valutazioni climatiche rigorose alle società che operano nel settore dei combustibili fossili (principalmente nel settore delle utilities) consente di ottenere questi risultati.

Figura 2 – Analisi dell’attribuzione delle emissioni: settori principali rispetto al portafoglio di attribuzione delle emissioni rispetto al benchmark.

Grazie quindi alla solidità della metodologia di selezioni, questo si è tradotto in una continua riduzione delle emissioni del portafoglio.

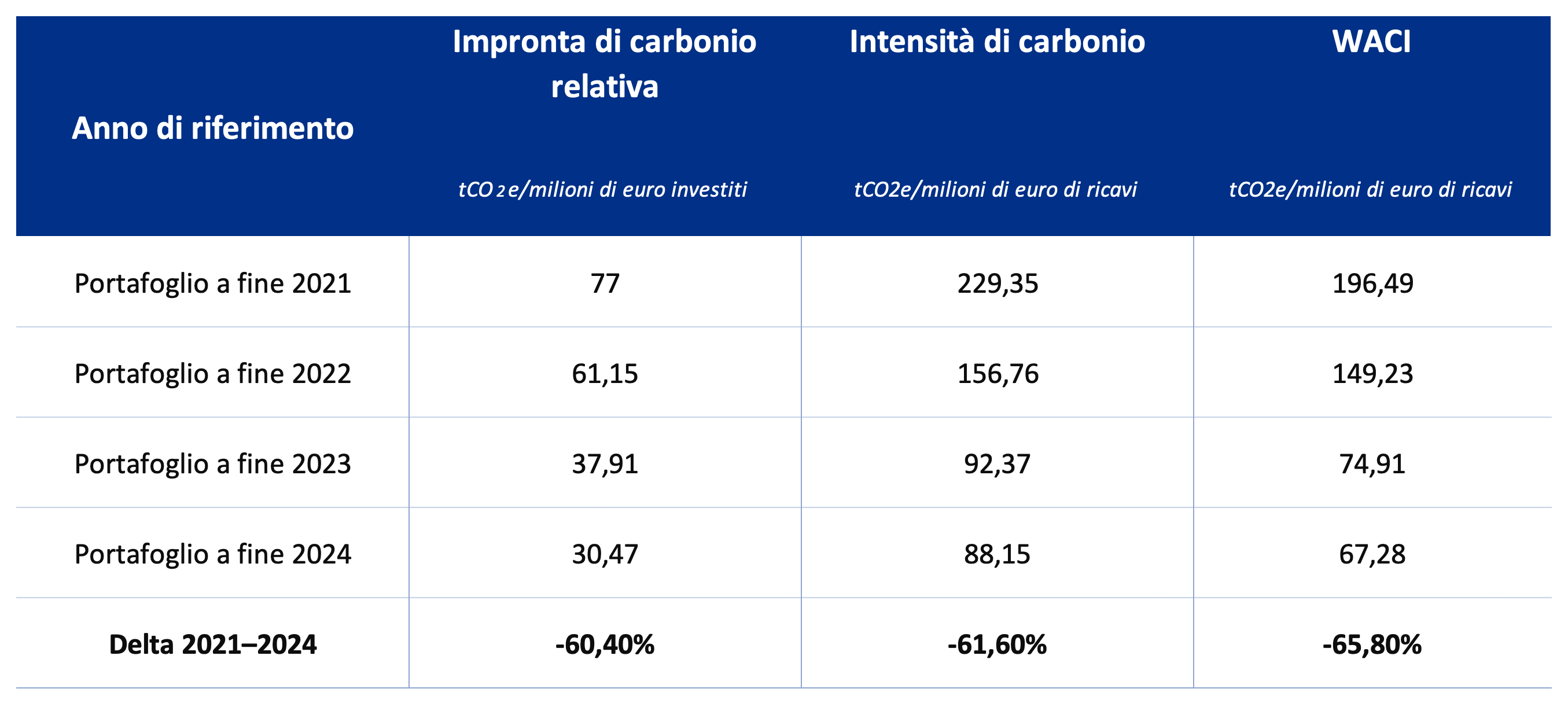

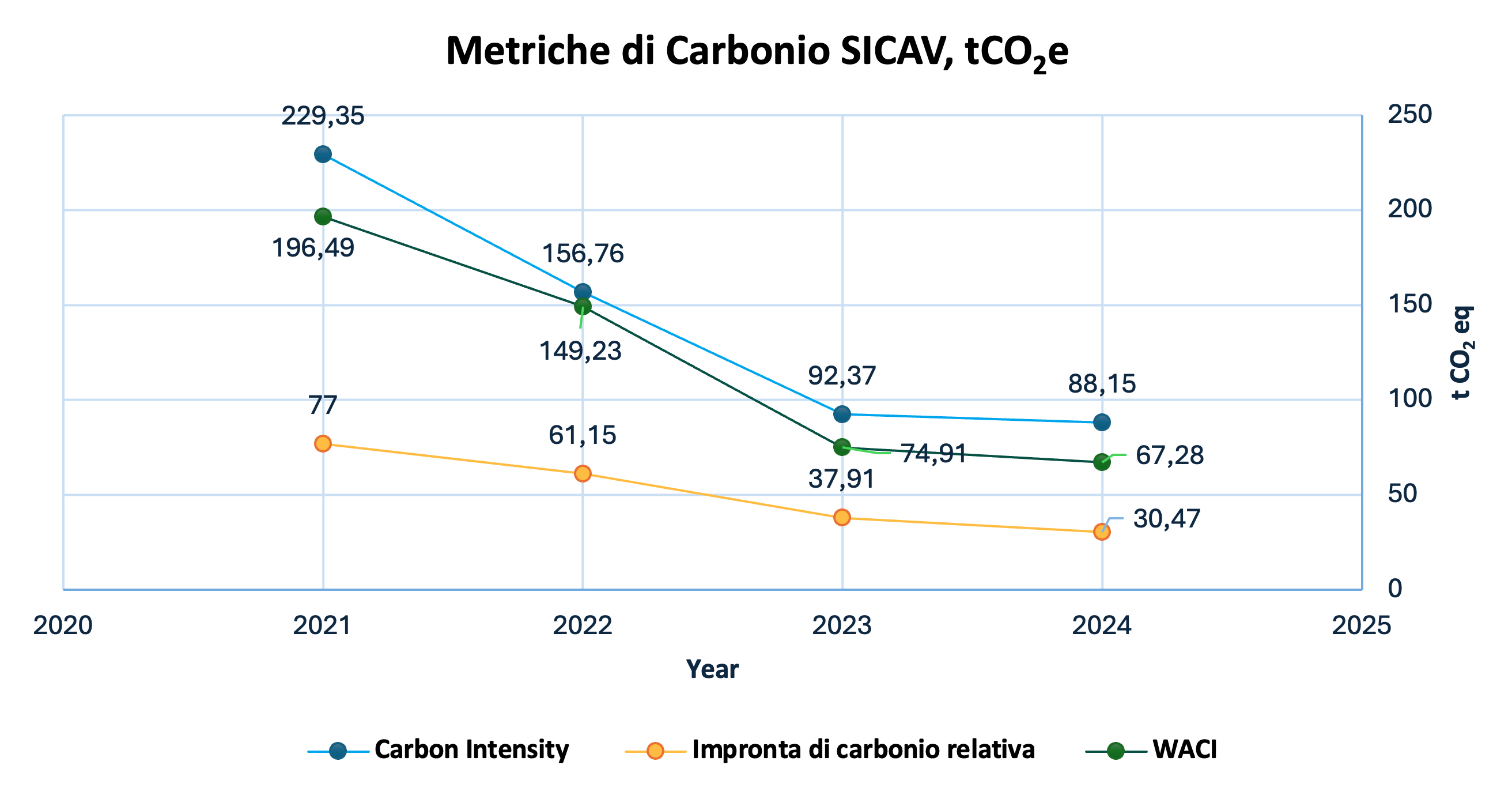

Confronto anno su anno della SICAV

Tutte le metriche sono diminuite sostanzialmente dal 2021 al 2024, con una riduzione del 61% dell’intensità di carbonio.

Nel 2021 e nel 2022 Etica Funds ha cercato di ridurre l’impatto climatico dei fondi attraverso l’inclusione sistematica di uno specifico modello di valutazione dell’impatto climatico nella sua metodologia di selezione. A partire da giugno 2023, la valutazione del clima è stata completamente applicata.

Poiché dal 2024 non sono stati implementati aggiornamenti, abbiamo registrato una diminuzione stabile ma inferiore in tutte le metriche.

- L’impronta di carbonio relativa è diminuita dell’60,4%;

- La diminuzione dell’intensità di carbonio è del 61,6%;

- La WACI è diminuita del 65,8%.

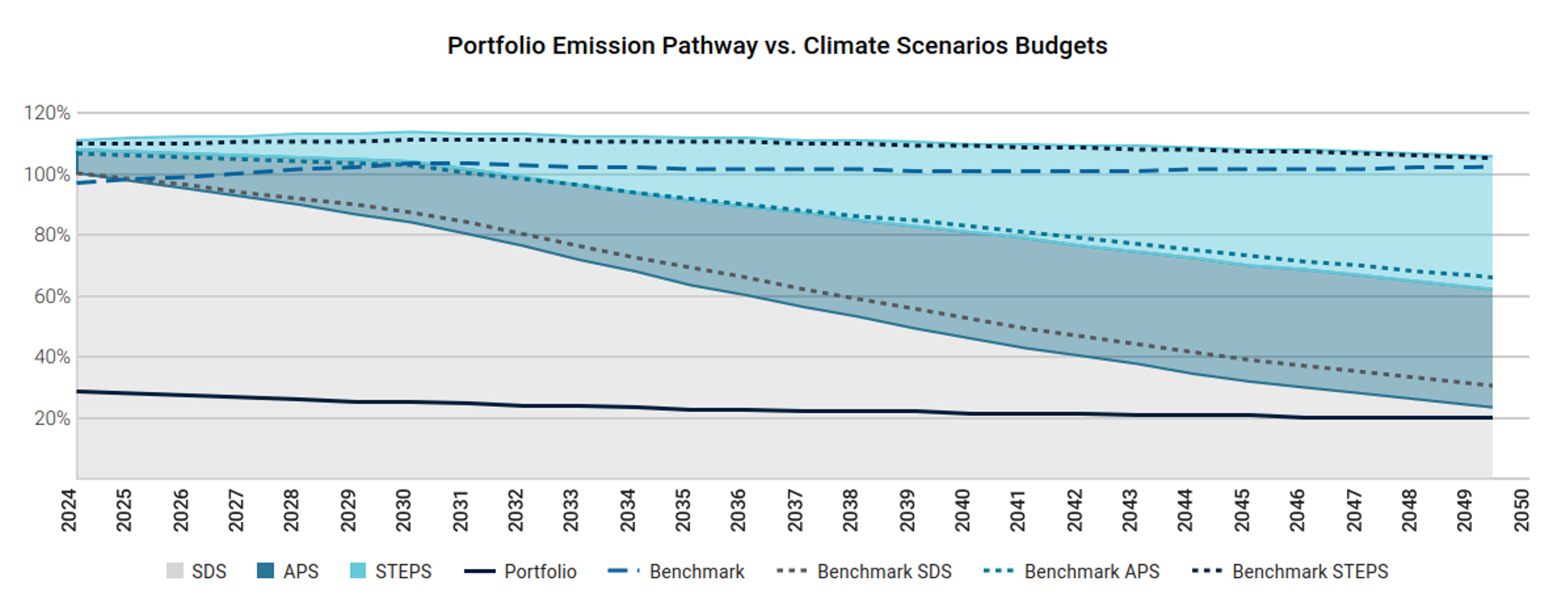

Analisi di scenario

Lo scopo dell’analisi di scenario è quello di esaminare l’intensità di emissione attuale e futura delle emissioni dirette e indirette di un’azienda (GHG scope 1&2) per vedere a quale scenario climatico è allineata, fino al 2050. Il budget di carbonio di ogni azienda è definito in base alla sua quota di mercato attuale e a quella futura stimata.

L’analisi di scenario confronta le emissioni di gas serra del portafoglio attuale e futuro con il budget di carbonio stimato in diversi scenari IEA: Scenario di sviluppo sostenibile (SDS) [3], Scenario degli impegni annunciati (APS) e Scenario delle politiche dichiarate (STEPS) [4]. Ogni scenario è legato a un budget di carbonio, cioè a una quantità limitata di carbonio fossile che può essere bruciata in tutto il mondo per rimanere entro una certa temperatura. Il budget di carbonio cambia a seconda dello scenario, con lo Scenario di Sviluppo Sostenibile che è quello più ambizioso, coerente con un aumento della temperatura globale ben al di sotto dei 2°C entro il 2100, rispetto ai livelli preindustriali.

Figura 3 – Analisi dell’allineamento della temperatura della SICAV, Valutazione dell’impatto climatico ISS 2025.

L’analisi mostra che lo stato attuale del portafoglio è coerente con uno scenario SDS 2050.

Questo significa che, anche quest’anno,la SICAV è associata ad un potenziale di aumento della temperatura di 1,5°C.

L’analisi condotta nel 2022 ha mostrato che il portafoglio di Etica era associato a un aumento della temperatura di 1,7°C entro il 2050. Nel 2023, i nostri portafogli sono stati associati per la prima volta a un aumento potenziale della temperatura di 1,5°C e il portafoglio di Etica Valori Responsabili ha mantenuto questa traiettoria positiva anche nel 2024.

Al contrario, il benchmark supera il budget dello scenario SDS nel 2026 ed è associato a un aumento della temperatura di 2,7°C entro il 2050.

La migliore performance del portafoglio rispetto al benchmark è attribuibile a:

- L’esclusione della maggior parte delle attività fossili dal portafoglio

Secondo la politica di investimento di Etica, non ci sono investimenti in società che operano nel settore dell’energia[5].

- Un numero maggiore di società con un impegno a ridurre le emissioni

Al 31.12.2024, secondo ISS, l’87% del valore del portafoglio è impegnato a rispettare gli obiettivi climatici internazionali e a dimostrare i progressi futuri, contro il 73% del benchmark. In particolare, il 70% del valore del portafoglio è coperto da un obiettivo di riduzione dei gas serra approvato dall’iniziativa Science-Based Targets (SBTi), contro il 52% del benchmark. Rispetto all’analisi dello scorso anno del portafoglio alla fine del 2022, c’è un aumento del 7% nel numero di aziende coperte da un obbiettivo approvato dalla SBTi.

Figura 4 – Valutazione degli obiettivi climatici della SICAV, Valutazione dell’impatto climatico di ISS 2025.

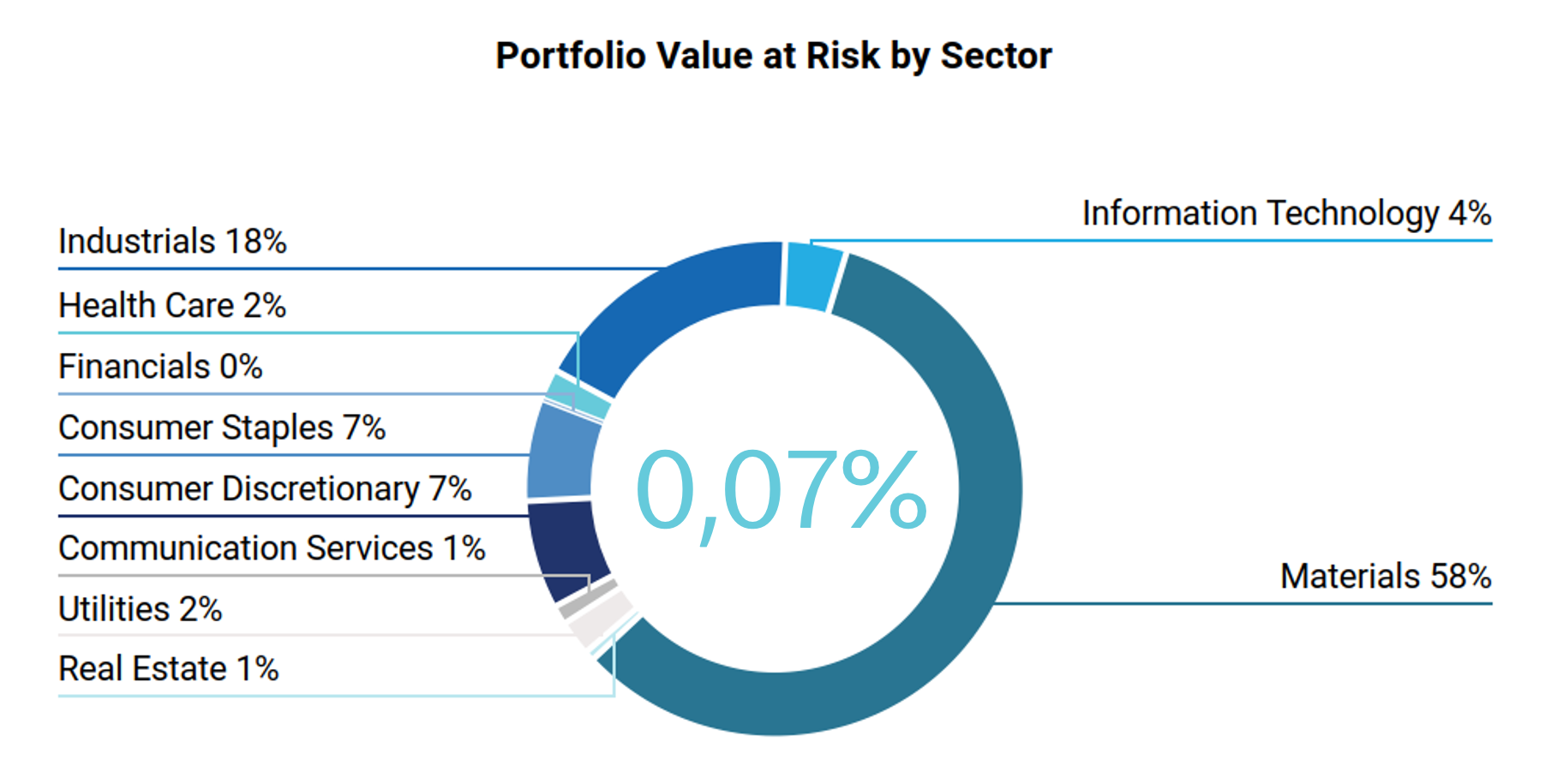

Analisi dei rischi climatici di transizione

ISS ha sviluppato un modello che stima il valore di transizione a rischio per i portafogli basati sullo scenario net zero dell’Agenzia Internazionale dell’Energia (IEA).

Per la SICAV, questo valore è molto basso, solo 2,2 milioni: meno del 4% del valore totale analizzato è potenzialmente esposto al rischio di transizione.

Figura 5 – Valore a rischio di transizione del portafoglio per settore in base allo scenario NZE2050.

Come previsto, i più esposti a questo rischio sono gli emittenti del settore dei materiali. Ciononostante, questi emittenti sono associati a un rating positivo del rischio carbonio. Questa misura sintetica valuta la capacità di un emittente di gestire il rischio climatico e di cogliere le opportunità.

L’estrazione di energia non convenzionale e controversa, come il “fracking” e le trivellazioni nell’Artico, è un punto chiave per gli investitori, sia dal punto di vista della transizione che del rischio di reputazione.

Per la SICAV non vi è alcuna esposizione diretta alle attività di estrazione di energia non convenzionale e controversa.

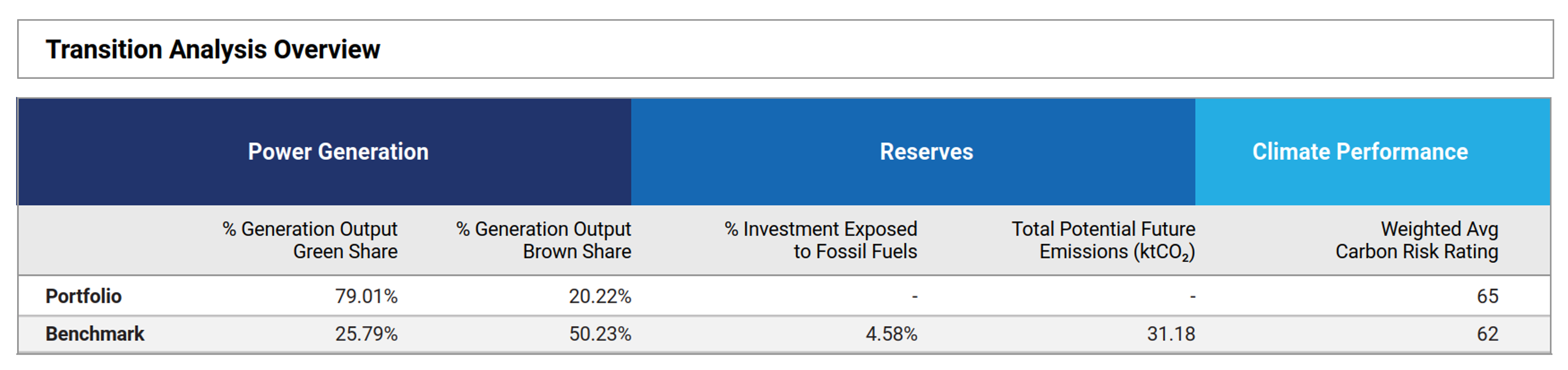

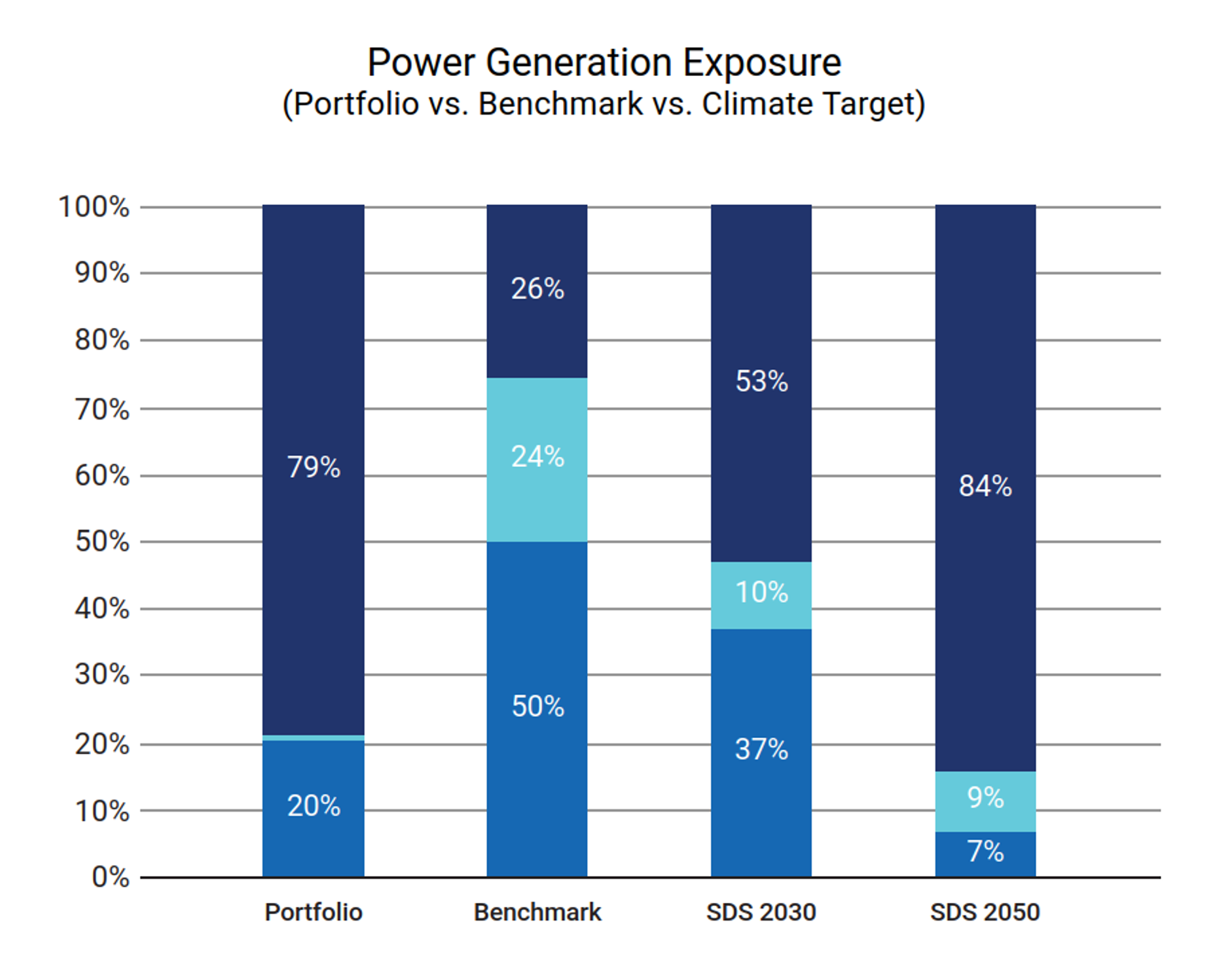

L’analisi dei rischi climatici di transizione analizza anche il mix di produzione di energia elettrica del portafoglio.

Il 79,5% della capacità di produzione di energia elettrica installata dalle società del portafoglio proviene da fonti rinnovabili. Un miglioramento rispetto al 72% della TCFD 2024.

Nel Benchmark di riferimento, la quota di capacità di energia rinnovabile è di circa il 25,8%.

Figura 6 – Analisi di transizione sul portafoglio della SICAV al 31.12.2024.

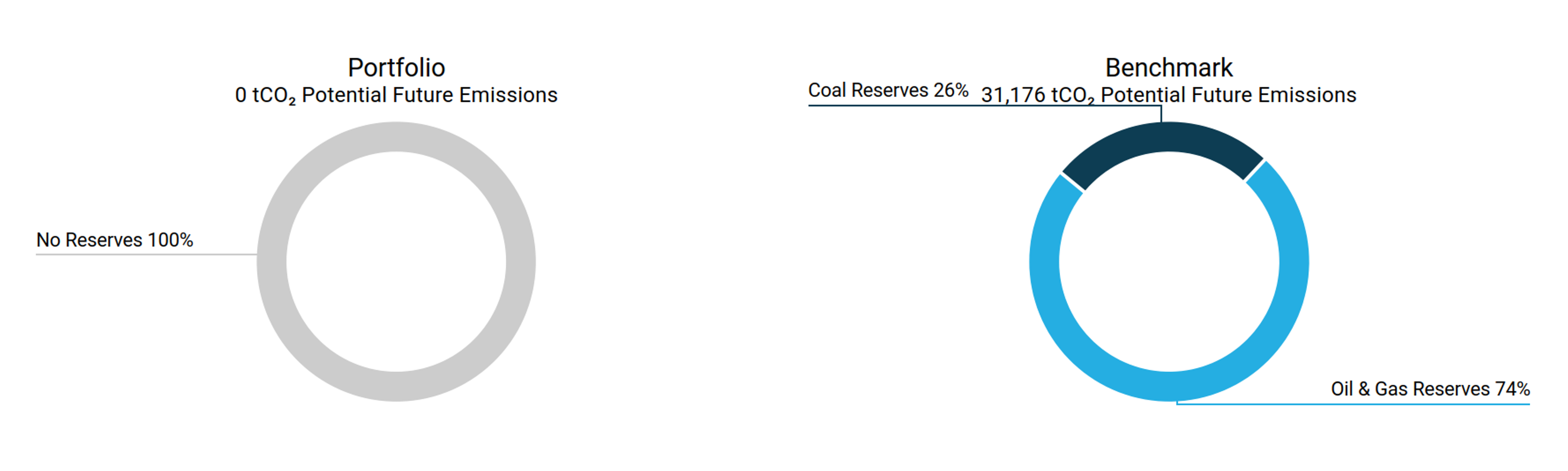

Non vi è alcuna esposizione ai combustibili fossili, né alcuna società possiede riserve di combustibili fossili. Ciò significa che la SICAV non ha emissioni potenziali future, mentre il benchmark è associato a 31.176 tCO₂ di emissioni future.

Figura 7 – Potenziali emissioni future di gas serra associate a società con riserve fossili.

Infine, l’attuale mix di generazione energetica del portafoglio presenta una quota di rinnovabili superiore a quella dello Scenario di Sviluppo Sostenibile dell’Agenzia Internazionale dell’Energia al 2030, che prevede l’84% di rinnovabili nel 2050 e il 53% nel 2030.

Figura 8 – Esposizione alla generazione di energia. L’energia rinnovabile è indicata dal blu scuro, mentre il turchese rappresenta l’energia nucleare e il blu medio i combustibili fossili.

Rischi fisici

Anche se l’aumento della temperatura è limitato a 2°C, il sistema climatico cambierà. Ciò comporterà un aumento dei rischi fisici, come inondazioni, siccità e tempeste. Questa analisi valuta i rischi climatici che avranno il maggiore impatto finanziario, considerando come potrebbero influire sul valore del portafoglio[6].

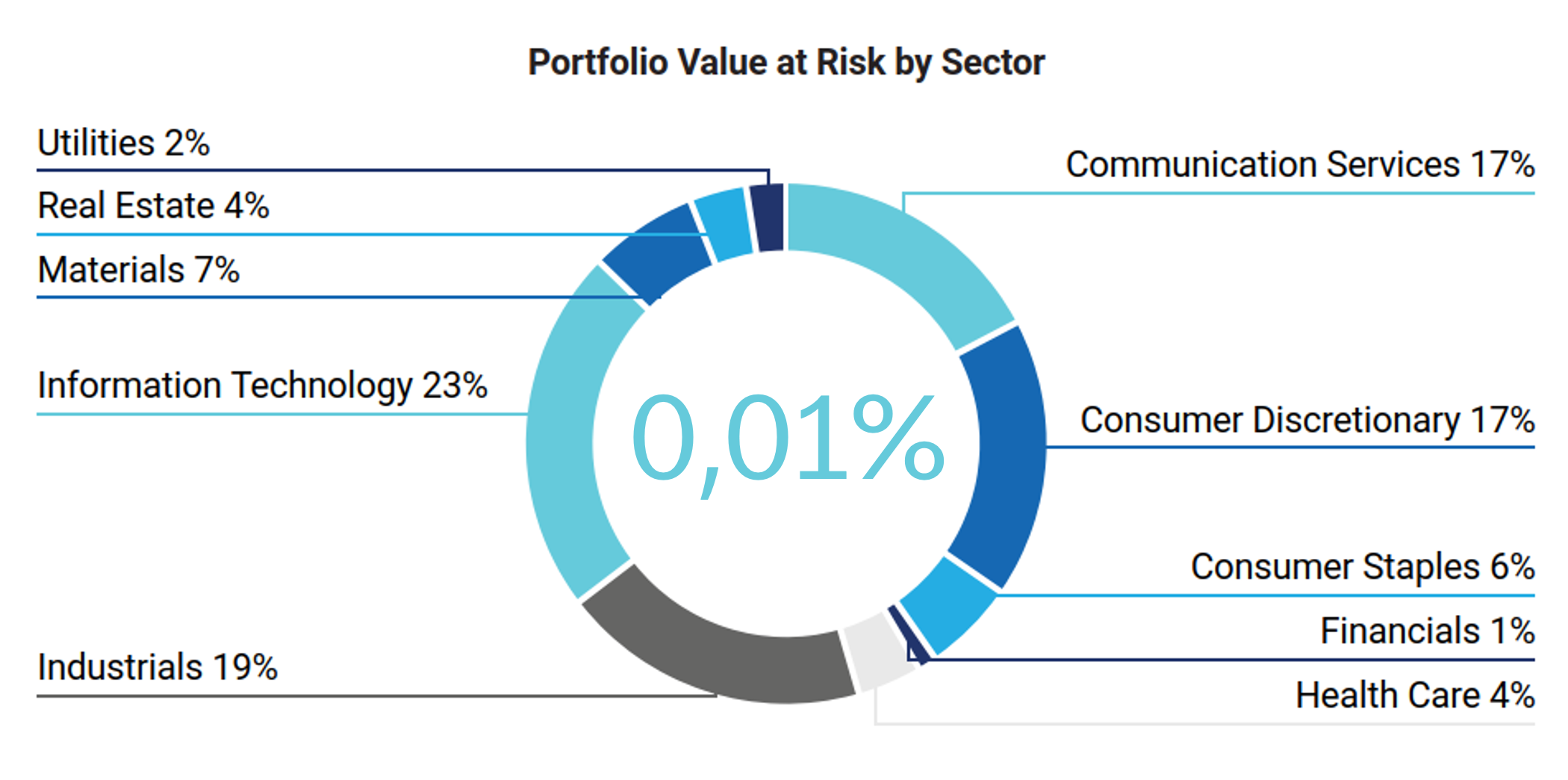

In questo scenario, il valore del portafoglio a rischio entro il 2050 è stimato in 5,9 milioni di euro, con i settori Consumer Discretionary, Consumer Staples e Information technology più esposti. Ciò rappresenta una perdita dello 0,56% del valore complessivo del portafoglio analizzato. Il valore a rischio sale a 431.219 di euro se si adotta lo scenario peggiore, ipotizzando un aumento della temperatura di oltre 3,2°C.

Figura 9 – Analisi del rischio fisico, valore della SICAV a rischio.

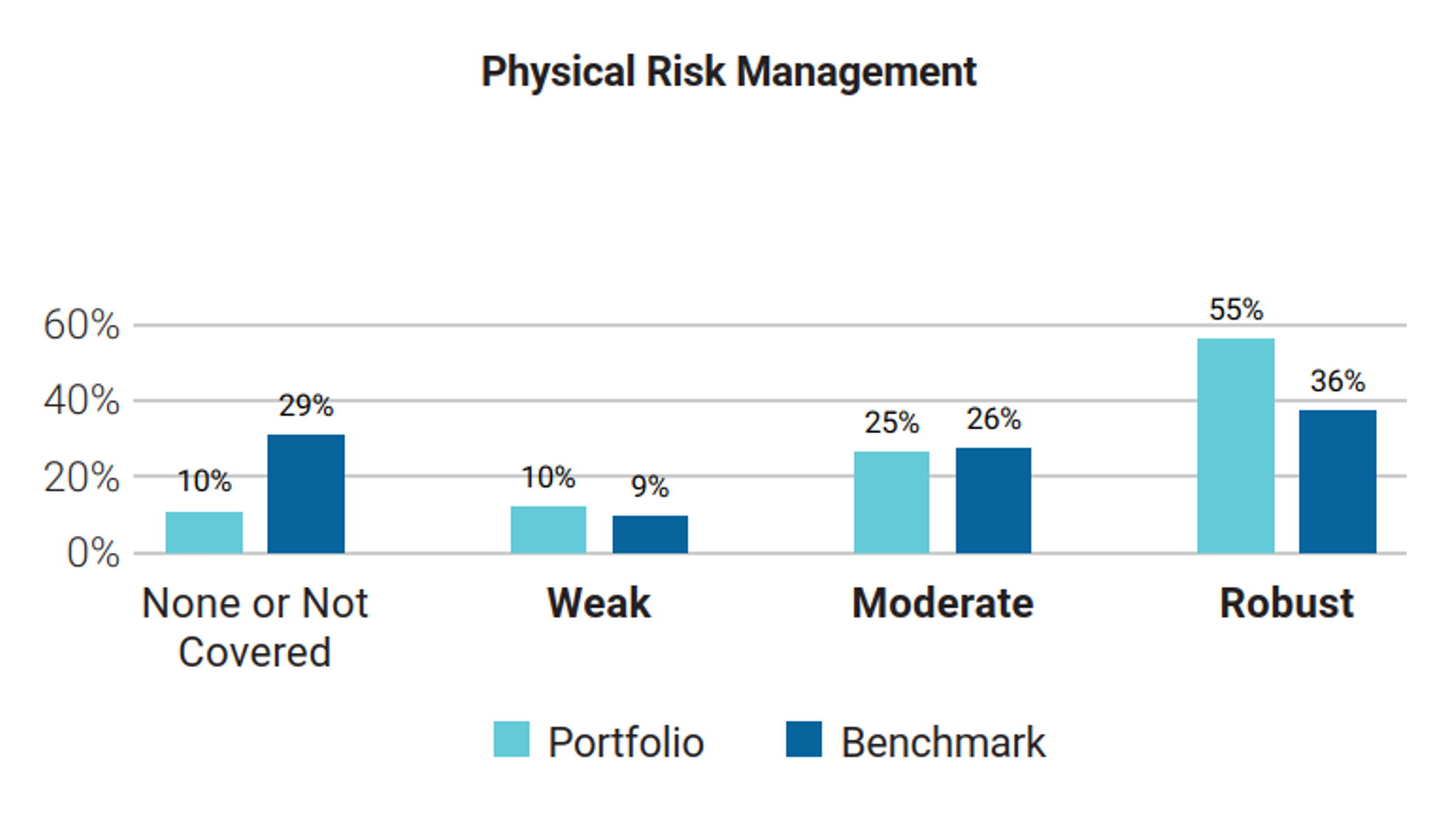

Tuttavia, in base alla valutazione di ISS, solo il 10% (12% nell’analisi 2024) degli emittenti ha una strategia di gestione del rischio fisico debole e il 55% ha una strategia solida (53% nell’analisi 2024).

Si noti che solo il 10% delle società di Etica non è coperto/senza strategia, rispetto al 29% del benchmark.

Figura 10 – Analisi del rischio fisico, gestione del rischio del portafoglio rispetto al benchmark.

Conclusioni

Il principale risultato dell’analisi del 2021 è stato l’introduzione di una valutazione specifica per le società del settore dei materiali, che è il maggior responsabile dell’intensità di carbonio del portafoglio complessivo. Nel 2022 è stata inserita nella metodologia una valutazione climatica specifica per monitorare meglio le emissioni di gas serra delle società operanti nei settori dei materiali, dell’industria e delle utilities. L’impatto di questa modifica sarà pienamente applicato alla selezione del portafoglio entro giugno 2023. I risultati stabili e positivi presentati in questo rapporto rappresentano il miglioramento della performance climatica derivante da questa modifica.

Inoltre l’intensità di carbonio del portafoglio alla fine del 2024 è inferiore a quella degli anni precedenti e diminuisce costantemente nel tempo.

L’analisi di scenario mostra che il portafoglio è allineato con un aumento della temperatura previsto di 1,5°C.

Inoltre, i livelli di rischio transitorio e fisico del portafoglio sono entrambi molto bassi e la percentuale di energia rinnovabile è più alta rispetto allo scenario di sviluppo sostenibile 2030 dell’IEA.

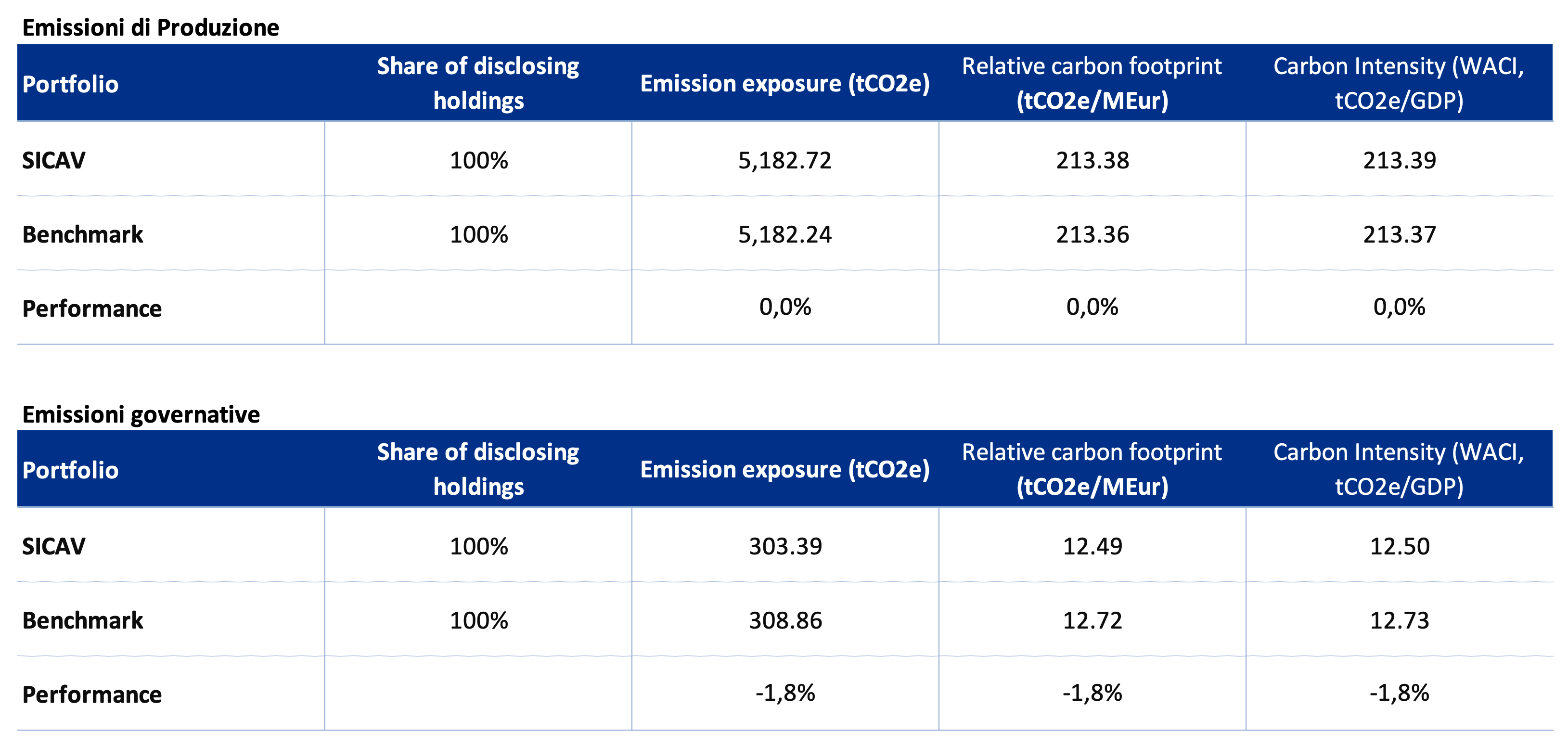

Sovereign bonds

L’analisi dei Sovereign confronta le emissioni di carbonio e altre caratteristiche relative al carbonio del portafoglio con il benchmark. Le tabelle seguenti includono dati assoluti e relativi per le emissioni di carbonio del portafoglio, nonché misure di intensità per le emissioni di produzione e di governo.

La sezione “Emission Exposure” misura l’impronta di carbonio del portafoglio sovrano. Le emissioni dell’Ambito 1 sono espresse in tCO₂e mentre le emissioni degli Ambiti 2 e 3 sono solo in emissioni di CO2.

L’impronta di carbonio relativa è definita come le emissioni totali di carbonio del portafoglio per milione investito.

L’intensità di carbonio è espressa come media ponderata delle emissioni di carbonio per milione di PILadj, come proxy dell’efficienza di carbonio per unità di output.

Per tenere conto delle diverse possibilità di calcolo e per offrire varie prospettive, ISS ESG fornisce dati per le seguenti due diverse categorie di emissioni sovrane:

- Emissioni della produzione: Impronta di emissione della produzione di un Paese comprese le sue importazioni, secondo le ultime linee guida PCAF pubblicate nel dicembre 2022.

- Emissioni del governo: Questo approccio tiene conto del fatto che un titolo di Stato cofinanzia sia le emissioni dirette del settore pubblico sia gli investimenti effettuati dal governo. Questo approccio non è più raccomandato dal PCAF. Tuttavia, ISS continuerà a fornire le emissioni governative per il momento.

In generale, la performance è in linea con il benchmark, con una differenza minima.

Questo perché la composizione del portafoglio sovrano non è cambiata in modo significativo e rimane in linea con quella del benchmark e con quella dello scorso anno. Abbiamo una sovraesposizione all’Italia, quasi compensata da una sottoesposizione alla Germania, altro Paese con emissioni elevate.

Si noti che la metodologia non tiene attualmente conto di una forte selezione climatica dell’emittente sovrano.

Inoltre, questa analisi non considera il tipo di obbligazione, ma valuta solo la performance climatica dei singoli Paesi.

La considerazione del tipo di bond potrebbe essere un’area di miglioramento per l’analisi del 2026.

Riferimenti

[1] https://www.issgovernance.com/esg/

[2] Lanciata dopo l’Accordo di Parigi del 2015 dal Financial Stability Board (FSB), la Task Force on Climate-related Financial Disclosure (TCFD – https://www.fsb-tcfd.org/) considera la trasparenza climatica un fattore cruciale per la stabilità dei mercati finanziari. L’obiettivo della TCFD è quindi quello di migliorare la trasparenza climatica nei mercati finanziari attraverso raccomandazioni sulla divulgazione. Queste raccomandazioni forniscono un “quadro coerente che migliora la facilità di produzione e di utilizzo delle informazioni finanziarie relative al clima”. La TCFD mira a creare uno standard unico per l’informativa aziendale e per gli investimenti, tenendo conto che i quadri normativi locali possono richiedere livelli di conformità diversi. Il 12 ottobre 2023 la TCFD ha portato a termine la sua missione e si è sciolta, pur rimanendo una valida linea guida per la valutazione e la rendicontazione dei rischi legati al clima.

[3] Lo scenario di sviluppo sostenibile non è più sviluppato nel World Energy Outlook 2022 dell’Agenzia internazionale per l’energia. Tuttavia, per garantire la comparabilità con gli anni precedenti, questa edizione del rapporto si basa ancora su di esso.

[4] Dettagli sugli scenari e sulle ipotesi sottostanti sono disponibili su World Energy Model – Analysis – IEA

[5] In particolare, Etica non investe in società appartenenti ai seguenti settori (secondo la classificazione BICS): Esplorazione e produzione di petrolio, oli integrati, servizi e attrezzature per il petrolio e il gas, petrolio, gas e carbone, oleodotti, servizi minerari, estrazione di metalli preziosi, attività carbonifere e altri minerali estratti.

[6] ISS utilizza un modello per stimare le potenziali perdite di valore derivanti dalle variazioni del prezzo delle azioni dovute ai rischi climatici fisici entro il 2050, calcolando il Value at Risk (VaR) di ciascun emittente.

Questa è una comunicazione di marketing.

La presente comunicazione è stata prodotta da Etica SGR S.p.A., in qualità di investment manager e global distributor dei comparti Etica ESG Global Equity, Etica ESG Dynamic Allocation, Etica ESG Conservative Allocation ( i “Comparti”) della SICAV di diritto lussemburghese denominata Multilabel Sicav, istituita da Carne Global Fund Managers (Luxembourg) S.A. (Carne LUX) ed è destinata ai soli investitori professionali. L’investimento nei Comparti ha ad oggetto l’acquisizione delle azioni della SICAV e comporta dei rischi connessi alle possibili variazioni del valore delle azioni medesime, che a loro volta risentono delle oscillazioni del valore degli strumenti finanziari in cui vengono investite le risorse dei Comparti. È necessario che l’investitore concluda un’operazione d’investimento avente ad oggetto i Comparti solo dopo averne compreso le caratteristiche complessive e il grado di esposizione ai relativi rischi, tramite un’attenta lettura del Prospetto informativo e del documento contenente informazioni chiave per gli investitori (KID), che – unitamente alle informazioni sugli aspetti relativi alla sostenibilità ai sensi del Regolamento (UE) 2019/2088, – sono messi a disposizione sul sito www.eticasgr.com. L’investimento nei Comparti non offre alcuna garanzia di rendimento e non assicura il rimborso del capitale inizialmente investito. Gli eventuali rendimenti futuri sono soggetti a tassazione, la quale dipende dalla situazione personale di ciascun investitore e può cambiare in futuro.

Nella redazione della presente comunicazione non sono stati presi in considerazione gli obiettivi di investimento, la situazione e bisogni finanziari dei potenziali destinatari della stessa. Essa, pertanto, non può essere in alcun modo interpretata come una consulenza in materia di investimenti. I destinatari della presente comunicazione si assumono piena ed assoluta responsabilità per l’utilizzo delle informazioni contenute nella stessa nonché per le scelte di investimento eventualmente effettuate sulla base di essa, in quanto l’eventuale utilizzo come supporto di scelte d’investimento non è consentito ed è a completo rischio dell’investitore.

I Comparti sono autorizzati ad essere commercializzati in Italia esclusivamente nei confronti di investitori professionali. L’emittente, tuttavia, può decidere di porre fine alla commercializzazione in Italia degli stessi. I Comparti non sono autorizzati ad essere commercializzati in alcune giurisdizioni. Pertanto, in tali giurisdizioni, non può essere condotta alcuna attività di marketing con riferimento ad essi. La presente comunicazione non può essere distribuita quindi a soggetti diversi dai destinatari indicati, né riprodotta in alcuna delle sue parti, in qualsiasi forma, senza la preventiva autorizzazione di Etica SGR S.p.A..

– Etica Impatto Clima")

– Valori Responsabili")