Il presente documento è una sintesi commentata del Climate Impact Report pubblicato dalla società ISS ESG[1] sulla base della sua metodologia proprietaria, relativo alle partecipazioni della SICAV Multilabel di Etica Sgr (“il portafoglio”). Il report include indicatori allineati alle linee guida della Task Force on Climate-related Financial Disclosures (TCFD[2]).

Tutte le asset class sono state analizzate in base alle raccomandazioni della TCFD, raggruppate come segue: portafoglio di azioni e portafoglio di obbligazioni corporate insieme, e portafoglio di obbligazioni sovrane.

L’analisi illustra la performance climatica calcolata sul portafoglio alla fine del 2022. Il documento è suddiviso nelle seguenti sezioni: metriche di carbonio, analisi degli scenari, analisi dei rischi climatici di transizione, rischi fisici, obbligazioni sovrane.

- Metriche di carbonio

- Analisi degli scenari

- Analisi dei rischi climatici di transizione

- Rischi fisici

- Conclusioni

- Obbligazioni sovrane

Metriche di carbonio

Le metriche di carbonio utilizzate nell’analisi delle azioni e delle obbligazioni corporate, esplicitamente raccomandate dalla TCFD, sono le seguenti:

- Impronta di carbonio relativa: totale delle emissioni di gas serra scope 1 e 2 del portafoglio, direttamente attribuibili all’investitore attraverso la sua quota di proprietà nel valore di mercato totale delle società (definita anche “esposizione alle emissioni”), per milione di euro investito. Si misura in tCO2e/milione di euro investito.

- Intensità di carbonio: intensità totale delle emissioni di gas serra scope 1 e 2 del portafoglio (in base ai ricavi degli emittenti), direttamente attribuibili all’investitore attraverso la sua quota di proprietà nel valore di mercato totale delle società. Si misura in tCO2e/milione di euro di ricavi.

- Intensità di carbonio media ponderata (WACI, Weighted Average Carbon Intensity): intensità delle emissioni di gas serra scope 1 e 2 (in base ai ricavi degli emittenti), proporzionali alla ponderazione degli emittenti nel portafoglio. Non tiene quindi conto della quota di proprietà. Si misura in tCO2e/milione di euro di ricavi.

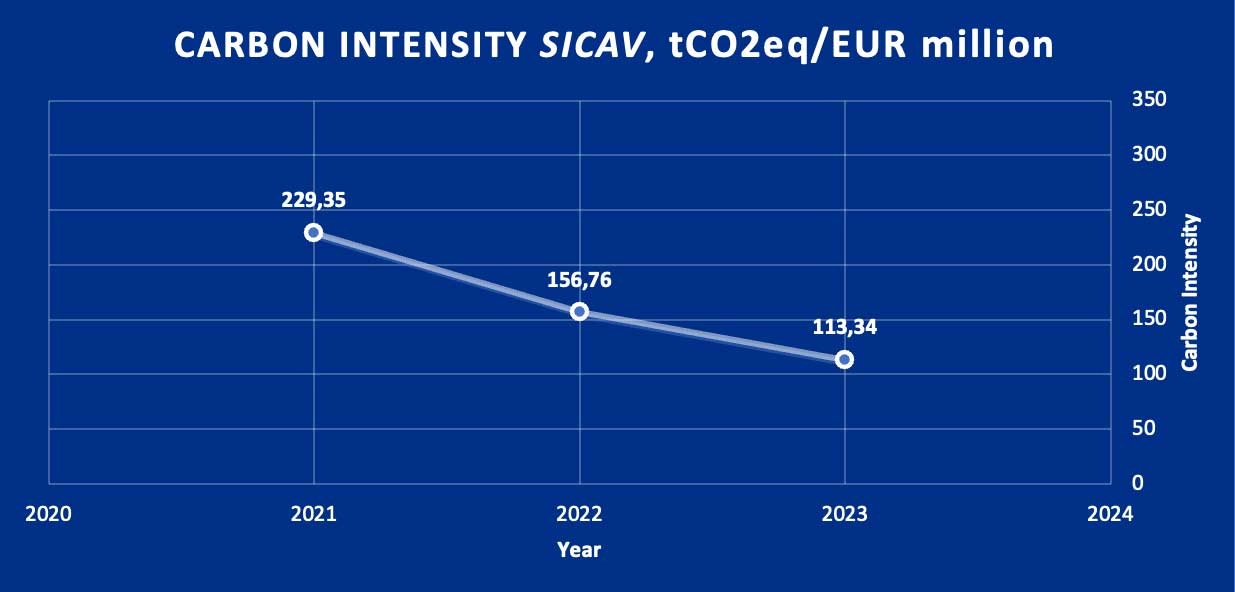

Nel complesso, l’impronta di carbonio relativa del portafoglio ammonta a 44,52 tCO2e/milione di euro. L’intensità di carbonio è pari a 113,34 tCO2e/milione di euro. L’intensità di carbonio media ponderata è pari a 118,47 tCO2e/milione di euro.

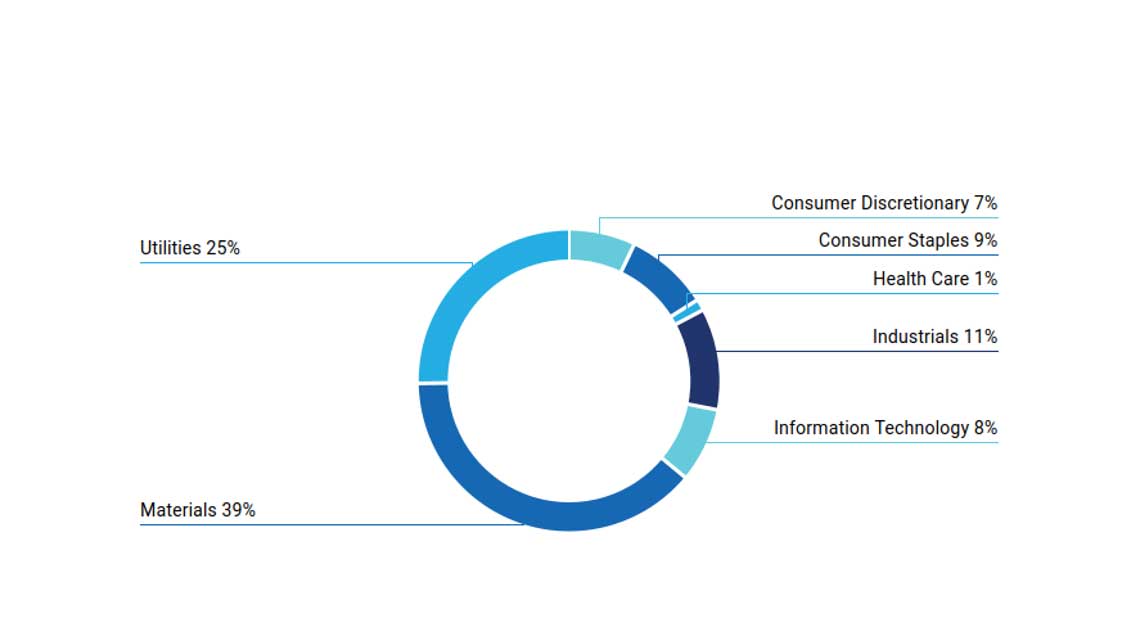

Contributo settoriale alle emissioni

| Utilities | Servizi di pubblica utilità |

| Materials | Materiali |

| Consumer Discretionary | Beni di consumo discrezionali |

| Consumer Staples | Beni di consumo di base |

| Health Care | Sanità |

| Industrials | Industriali |

| Information Technology | Tecnologia dell’informazione |

Confronto con il portafoglio SICAV a fine 2021.

Sulla base delle analisi sull’impronta di carbonio svolte nel tempo, nel 2021 la metodologia di selezione è stata modificata al fine di migliorare l’impronta di carbonio dei fondi, introducendo criteri specifici per la valutazione di società coinvolte in attività di gas naturale e di società attive in settori ad alta intensità di carbonio. Nel 2022 è stata inclusa nella metodologia una specifica valutazione climatica per migliorare ulteriormente l’approccio alla selezione di Etica. Gli effetti di queste modifiche sono pienamente applicati ai portafogli a giugno 2023.

Dal primo calcolo effettuato a fine 2021, l’intensità di carbonio della SICAV è calata del 50,6% a fine giugno 2023.

| Anno di riferimento | Impronta di carbonio relativa tCO2e/milione di euro investito | Intensità di carbonio tCO2e/milione di euro di ricavi |

WACI tCO2e/milione di euro di ricavi |

Intensità di carbonio Variazione annuale (%) |

| 2021 | 77 | 229,35 | 196,49 | |

| 2022 | 61,15 | 156,76 | 149,23 | -31,65% |

| T2 2023 | 44,52 | 113,34 | 118,47 | -27,70% |

Analisi degli scenari

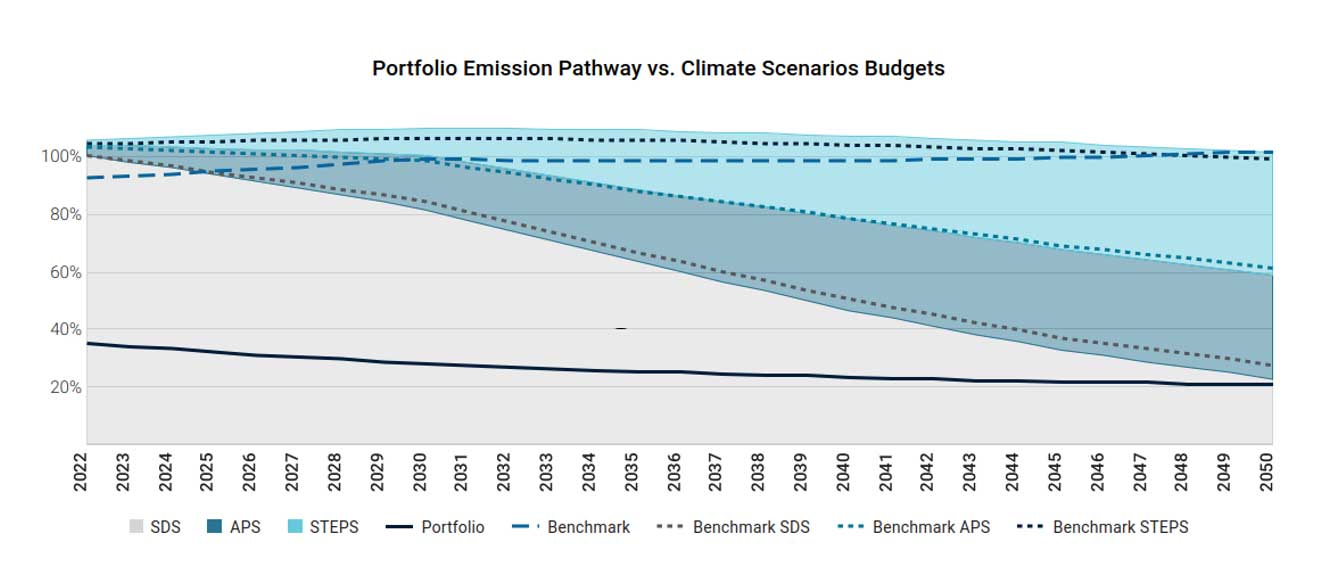

L’analisi degli scenari mira a esaminare l’intensità attuale e futura delle emissioni dirette e indirette di una società (gas serra scope 1 e 2) per capire a quale scenario climatico è allineata, fino al 2050. Il budget di carbonio di ogni società è definito in base alla sua quota di mercato attuale e a quella futura stimata.

L’analisi degli scenari confronta le emissioni di gas serra del portafoglio attuali e future con il budget di carbonio stimato in diversi scenari AIE: Scenario di sviluppo sostenibile (SDS, Sustainable Development Scenario), Scenario degli impegni annunciati (APS, Announced Pledges Scenario) e Scenario delle politiche dichiarate (STEPS, Stated Policies Scenario)[3]. Ogni scenario è legato a un budget di carbonio, ossia a una quantità limitata di carbone fossile che può essere bruciata in tutto il mondo per rimanere entro una certa temperatura. Il budget di carbonio cambia a seconda dello scenario, dove lo Scenario di sviluppo sostenibile è il più ambizioso, coerente con un aumento della temperatura globale ben al di sotto dei 2 °C entro il 2100 rispetto ai livelli preindustriali.

| Portfolio Emission Pathway vs. Climate Scendarios Budgets | Percorso delle emissioni del portafoglio vs. budget degli scenari climatici |

| SDS | SDS |

| APS | APS |

| STEPS | STEPS |

| Portfolio | Portafoglio |

| Benchmark | Benchmark |

| Benchmark SDS | SDS benchmark |

| Benchmark APS | APS benchmark |

| Benchmark STEPS | STEPS benchmark |

La performance è indicata quale percentuale del budget assegnato utilizzato. L’analisi dimostra che il portafoglio, a fine giugno 2023, risulta per la prima volta allineato con una proiezione di aumento della temperatura di 1,5°C. Nell’analisi svolta nel 2022, il portafoglio di Etica era associato a un incremento di temperatura di 2,2°C entro il 2050 e un superamento del budget di carbonio associato con lo scenario SDS nel 2038.

Il fondo registra una performance migliore rispetto al mercato, qui rappresentato dall’indice MSCI World ESG Universal Net Total Return, ovvero il “benchmark”, che supera il budget dello scenario SDS già nel 2026 ed è associato a un aumento della temperatura di 2,6°C entro il 2050.

La migliore performance del portafoglio rispetto al benchmark è dovuta a due fattori, legati all’allocazione settoriale e alla selezione dei singoli titoli:

- Esclusione della maggior parte delle attività fossili dal portafoglio

- Un rigoroso processo di selezione che riguarda tutte le società rimanenti coinvolte in attività fossili e quelle operanti nei settori più inquinanti.

- Maggior numero di società impegnate a ridurre le emissioni rispetto al benchmark.

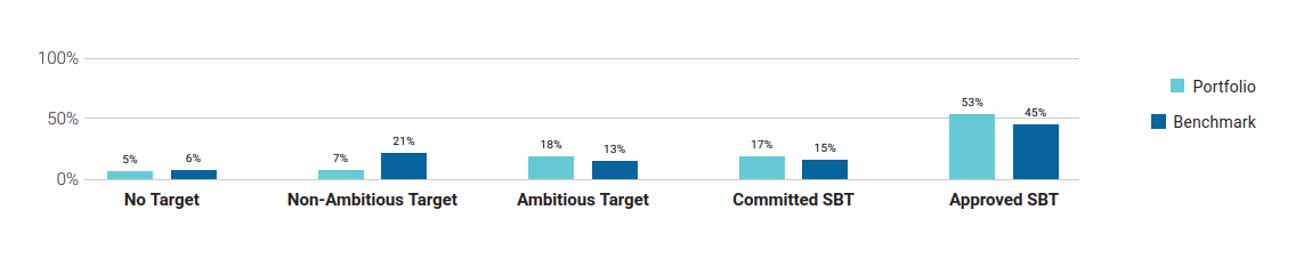

In particolare, il 53% del valore del portafoglio è coperto da un target di riduzione di GHG approvato dalla Science-Based Targets initiative (SBTi), rispetto al 45% del benchmark.

| No Target | Nessun target |

| Non-Ambitious Target | Target non ambizioso |

| Ambitious Target | Target ambizioso |

| Committed SBT | Impegno in materia di SBT |

| Approved SBT | SBT approvati |

| Portfolio | Portafoglio |

| Benchmark | Benchmark |

Analisi dei rischi climatici di transizione

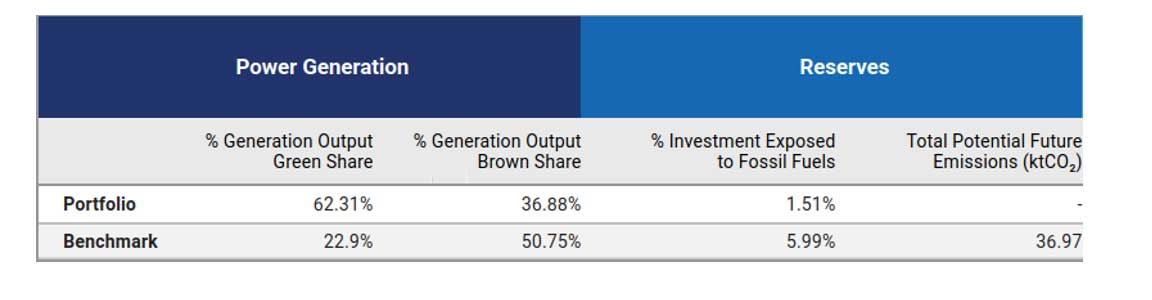

L’analisi dei rischi climatici di transizione analizza il mix di generazione di energia del portafoglio.

Il 62% della capacità installata di generazione di energia delle società del portafoglio proviene da fonti rinnovabili. Nel benchmark la quota di capacità di energia rinnovabile è di circa il 23%.

Analisi del rischio climatico di transizione nel portafoglio al 30.06.2023

| Power Generation | Generazione di energia |

| % Generation Output Green Share | % di produzione di energia verde |

| % Generation Output Brown Share | % di produzione di energia da fonti inquinanti |

| Reserves | Riserve |

| % Investment Exposed to Fossil Fuels | % di investimento esposto ai combustibili fossili |

| Total Potential Future Emissions (ktCO2) | Potenziali emissioni totali future (ktCO2) |

| Portfolio | Portafoglio |

| Benchmark | Benchmark |

L’attuale mix di generazione energetica del portafoglio presenta una quota di rinnovabili superiore a quella dello Scenario di sviluppo sostenibile dell’Agenzia Internazionale dell’Energia nel 2030, che prevede l’84% di rinnovabili nel 2050 e il 53% nel 2030.

I rischi di transizione sono diminuiti dal 2021 al T2 2023, con un calo dell’esposizione alle riserve di combustibili fossili dal 2,21% all’1,51% degli investimenti totali e nessuna dimostrata conversione di tali riserve in potenziali emissioni.

Rischi fisici

ISS utilizza un modello per stimare le potenziali perdite di valore, entro il 2050, derivanti dalla variazione del prezzo delle azioni a causa dei rischi fisici posti dal clima, calcolando il valore a rischio (VaR, Value at Risk) di ciascun emittente. Il modello di valutazione prende in considerazione i seguenti rischi: variazioni del valore del capitale attraverso variazioni delle proprietà, degli impianti e delle attrezzature (PP&E, Property, Plant and Equipment), costi di riparazione delle attività danneggiate attraverso investimenti in spese in conto capitale (CAPEX, Capital Expenditure), aumenti dei costi di produzione attraverso variazioni delle spese di vendita, generali e amministrative (SG&A, Selling, General and Administrative Expenses) o costo del venduto (COGS, Cost of Goods Sold), variazioni del reddito attraverso le vendite.

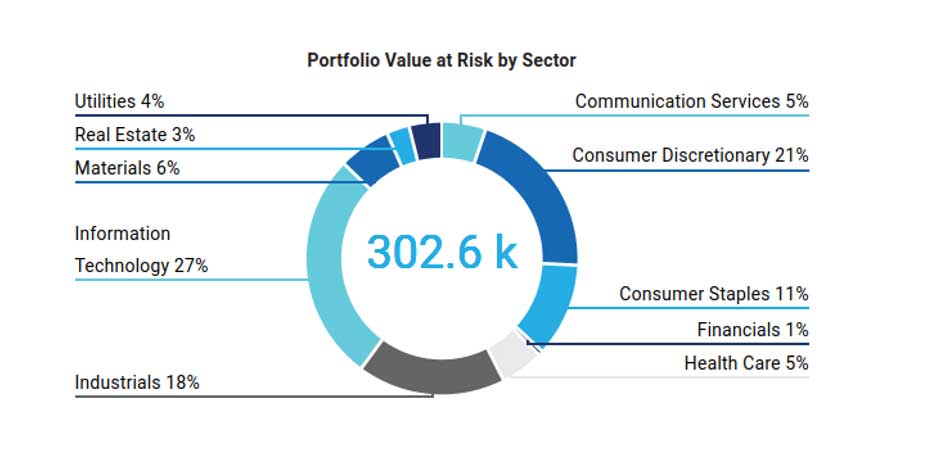

L’analisi si basa sugli scenari più rilevanti utilizzati nell’ambito dell’IPCC 5th Assessment Report (AR5). Lo scenario di riferimento si basa sul Representative Concentration Pathway (RCP) 4.5 (aumento della temperatura di 1,7-3,2 ℃ entro il 2100). In questo scenario, il VaR del portafoglio entro il 2050 è stimato in 302.560 euro, con i settori dei beni industriali, della tecnologia dell’informazione e dei beni di consumo discrezionali che rappresentano quelli più esposti. Ciò rappresenta una perdita dello 0,7% del valore complessivo del portafoglio. Il VaR sale a 370.000 euro se si adotta lo scenario peggiore, ipotizzando un aumento della temperatura di oltre 3,2°C.

| Portfolio Value at Risk by Sector | Valore a rischio del portafoglio per settore |

| Utilities | Servizi di pubblica utilità |

| Real Estate | Immobiliare |

| Materials | Materiali |

| Information Technology | Tecnologia dell’informazione |

| Industrials | Industriali |

| Communication Services | Servizi di comunicazione |

| Consumer Discretionary | Beni di consumo discrezionali |

| Consumer Staples | Beni di consumo di base |

| Financials | Finanziari |

| Health Care | Sanità |

Conclusioni

La principale conclusione tratta dall’analisi svolta nel 2021 era stata quella di introdurre una valutazione specifica delle aziende per ridurre l’impronta di carbonio degli investimenti. Nel 2022 è stata inclusa nella metodologia una specifica valutazione climatica per monitorare meglio le emissioni di gas serra nelle aziende attive nei settori dei materiali, dei beni industriali e dei servizi di pubblica utilità e in qualunque altra attività correlata ai fossili. Gli effetti di queste modifiche sono pienamente applicati ai portafogli a giugno 2023.

L’intensità di carbonio del portafoglio alla fine del 2022 è inferiore a quella degli anni precedenti e vi sono evidenze di uno stabile calo dell’intensità di carbonio dal 2021. Di fatto, l’intensità di carbonio alla fine di giugno 2023 è del 50,6% inferiore rispetto a fine 2021, grazie agli interventi metodologici effettuati nel 2021 e nel 2022 e alla performance positiva delle società selezionate in precedenza per gli investimenti.

L’analisi di scenario mostra che il portafoglio è ora per la prima volta allineato con una proiezione di aumento della temperatura di 1,5°C.

Obbligazioni sovrane

Questa sezione confronta le emissioni di gas serra e altre metriche relative al carbonio per il portafoglio di obbligazioni sovrane della SICAV rispetto al benchmark a fine 2022, compresi i valori assoluti e relativi delle emissioni di carbonio del portafoglio. Le emissioni sono calcolate in base ai principi proposti da Platform Carbon Accounting Financials (PCAF)[4], assegnando le emissioni a un’obbligazione sovrana in base alle operazioni dirette di un governo e ai finanziamenti pubblici ad altri settori della società.

Metriche utilizzate:

- Esposizione alle emissioni: emissioni di gas serra scope 1 e 2 di un Paese, ponderate per la quota di valore investito rispetto al suo PIL (rettificato PPA). Si misura in tCO2

- Intensità di carbonio media ponderata: media ponderata delle emissioni di gas serra scope 1 e 2 per milione di PIL, come indice dell’efficienza di carbonio per unità di output. Si misura in tCO2e/ milione di euro di PIL.

L’esposizione alle emissioni del portafoglio è pari a 431,63 tCO2e.

L’intensità di carbonio media ponderata è pari al 17,09%.

| Portafoglio | Quota di partecipazioni dichiarate | Esposizione alle emissioni (tCO2e) | WACI (tCO2e/MEur) |

| SICAV | 100% | 431,63 | 17,09 |

| Benchmark | 100% | 419,35 | 16,60 |

| Performance | 2,93% | 2,95% |

Questi indicatori sono molto diversi rispetto a quelli pubblicati lo scorso anno, in ragione dei cambiamenti nella metodologia di contabilizzazione del carbonio. Inoltre, l’esposizione alle emissioni si basa ora sul PIL e non più sul debito dei Paesi.

Il portafoglio è caratterizzato da una significativa sovraesposizione al debito italiano rispetto al benchmark. Infatti, il debito italiano rappresenta il 47% dell’importo totale investito ed è il principale responsabile dell’esposizione totale alle emissioni del portafoglio. Si noti che il cambiamento metodologico nel calcolo delle metriche relative (ossia l’esposizione alle emissioni), dal debito al PIL, non è favorevole per l’impronta di carbonio dell’Italia, perché il debito italiano in termini assoluti è superiore al suo PIL. Il debito italiano rappresenta una quota molto inferiore nell’indice di riferimento, vicina a quella della Francia, la più rappresentata nell’indice, e della Germania. Sia Francia che Germania hanno un rapporto debito/PIL inferiore rispetto all’Italia. Questo potrebbe essere il principale fattore trainante del cambiamento nel confronto tra il portafoglio e il benchmark dallo scorso anno.

References

[1] https://www.issgovernance.com/esg/

[2] Lanciata dopo l’Accordo di Parigi del 2015 dal Financial Stability Board (FSB), la Task Force on Climate-related Financial Disclosure (TCFD – https://www.fsb-tcfd.org/) considera la trasparenza climatica un fattore cruciale per la stabilità dei mercati finanziari. L’obiettivo della TCFD è quindi quello di migliorare la trasparenza in materia di clima nei mercati finanziari attraverso raccomandazioni sulle informative. Queste raccomandazioni forniscono un “quadro coerente che migliora la facilità di produzione e di utilizzo delle informative finanziarie relative al clima”. La TCFD mira a creare uno standard unico per l’informativa aziendale e per gli investimenti, tenendo conto che i quadri normativi locali possono richiedere livelli di conformità diversi.

[3] I dettagli sugli scenari e le ipotesi sottostanti sono disponibili sul sito World Energy Model – Analysis – IEA

– Valori Responsabili")