La huella de carbono es un cálculo de los gases perjudiciales para el clima emitidos por un producto, una empresa o una persona. Empleamos esta rigurosa evaluación de la sostenibilidad para contar con una medida precisa del impacto medioambiental de nuestras inversiones, dato que posteriormente se tiene en cuenta durante nuestro análisis de valores.

El impacto medioambiental de nuestras inversiones

Etica contrajo el compromiso de medir y comunicar las emisiones de su cartera de acciones a través del cálculo de su huella de carbono cuando rubricó el Compromiso de Carbono de Montreal a comienzos de 2015, centrando su atención en los aspectos medioambientales de nuestras inversiones sostenibles y responsables.

Huella de carbono 2019

El análisis se ha realizado sobre la participación accionarial de Etica dentro de la estrategia Linea Valori Responsabili en comparación con una referencia[1]

El análisis se ha realizado sobre la participación accionarial de Etica dentro de la estrategia Linea Valori Responsabili en comparación con una referencia[1]

(fecha de medición: 31 de diciembre de 2018 para ambas).

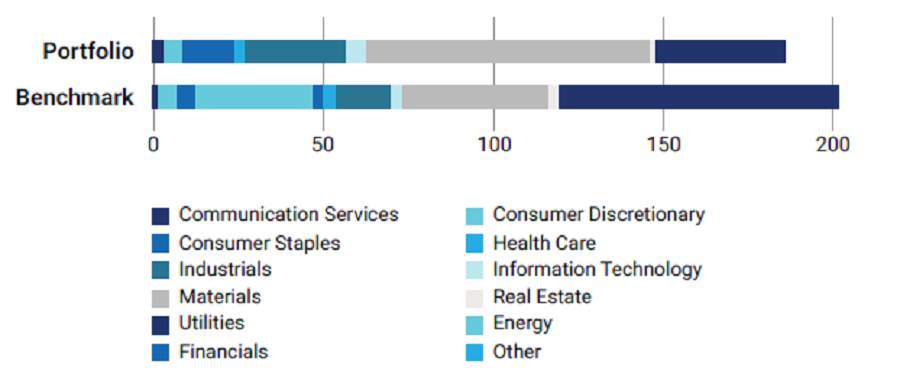

La media ponderada de la intensidad en carbono (WACI, por sus siglas en inglés) de la participación accionarial de Etica dentro de Linea Valori Responsabili es de 186 tCO2e por millón de euros de ingresos. A continuación se muestra la tendencia histórica[2] de la WACI:

| Fecha de medición | Media ponderada de la intensidad en carbono (tCO2e/millón de euros de ingresos) |

| 31 de diciembre de 2018[3] | 185,84 |

| 31 de diciembre de 2017 | 290,11[4] |

| 31 de diciembre de 2016 | 333,46[5] |

La media ponderada de la intensidad en carbono (WACI) es el parámetro recomendado expresamente por el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD, por sus siglas en inglés) (remítase al apartado Metodología) para los gestores de activos. A diferencia de la exposición a las emisiones y al correspondiente parámetro «huella de carbono relativa» basado en el principio de propiedad, la WACI asigna las emisiones de gases de efecto invernadero de alcance 1 y 2 en función de las ponderaciones de la cartera.

Figura 1: Contribuciones sectoriales a la WACI de la cartera de acciones de Etica Sgr.

Contribución sectorial y principales contribuidores

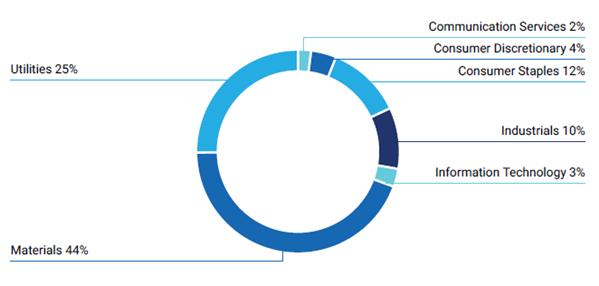

Como se indica en la Figura 2, el 44 % de la exposición a las emisiones de alcance 1 y 2 de la cartera dimana del sector Materials, el 25 % del sector Utilities y el 10 % del sector Industrials. Los demás sectores contribuyen al 21 % restante de la exposición a las emisiones de la cartera.

Figura 2: Contribución sectorial a la exposición a las emisiones de alcance 1 y 2 de la cartera de acciones de Etica Sgr.

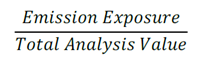

La huella de carbono relativa de la participación accionarial de Etica Sgr dentro de Linea Valori Responsabili es de 162 tCO2e por millón de euros invertido. A continuación se muestra la tendencia histórica de la huella de carbono relativa:

| Fecha de medición | Huella de carbono relativa (tCO2e/millón de euros invertido) |

| 31 de diciembre de 2018 | 162,16 |

| 31 de diciembre de 2017 | 201,33[6] |

| 31 de diciembre de 2016 | 271,69[7] |

La huella de carbono relativa es crucial, puesto que se basa en el principio de propiedad, que es la lógica clave para el protocolo de gases de efecto invernadero: un millón de euros invertido en la cartera de acciones de Etica Sgr está asociado a 162 tCO2e y este valor se fundamenta en la «propiedad» de las empresas subyacentes.

Metodología

El análisis ha sido llevado a cabo por ISS ESG de conformidad con una metodología propia. El documento no contiene más que un extracto del análisis completo, centrado en el posicionamiento del componente accionarial de los fondos de Linea Valori Responsabili en relación con las recomendaciones del Grupo de Trabajo sobre Divulgación de Información Financiera (TCFD), un órgano constituido por el Consejo de Estabilidad Financiera (FSB, por sus siglas en inglés) con el fin de facilitar directrices sobre la comunicación de riesgos en materia de cambio climático.

Datos

El análisis de datos se obtiene a través del «Informe de impacto climático de la cartera» de ISS ESG.

Emisiones de alcance 1 y 2

La metodología se desarrolló a lo largo de tres años con el Instituto Federal Suizo de Tecnología e incluye unos 800 modelos de sectores y subsectores específicos, extremo que ha permitido a los investigadores de ISS ESG calcular las emisiones de gases de efecto invernadero de las empresas con arreglo a los criterios más pertinentes para su línea de negocio.

A continuación se ofrece un resumen del proceso:

- Se recogen los datos de emisiones declarados voluntariamente de todas las fuentes disponibles;

- dichas cifras facilitadas por las propias empresas se evalúan en cuanto a su fiabilidad y, llegado el caso, se descartan;

- todas las empresas se clasifican de conformidad con el CICS (el sistema propio de clasificación de la industria del carbono de ISS ESG, por sus siglas en inglés), es decir, las empresas se categorizan en función de su perfil de carbono, lo que permite a ISS ESG comparar las empresas que proporcionan sus datos con sus homólogas que no lo hacen;

ISS ESG aplica sus 800 modelos específicos sectoriales y subsectoriales para estimar las emisiones de las segundas de acuerdo con los parámetros financieros u operativos pertinentes para su sector correspondiente.

Emisiones de alcance 3

La metodología de ISS ESG diferencia conceptualmente entre dos fuentes de emisiones de alcance 3: a) emisiones de las cadenas de suministro ascendentes y descendentes de una empresa y b) emisiones de la «fase de uso» del producto o servicio de una empresa.

- Cadena de suministro: para las emisiones de la cadena de suministro, ISS ESG utiliza una tabla de evaluación del ciclo de vida económico entrante-saliente que presenta los flujos de efectivo entre los sectores de una economía. Dicho método emplea información sobre las transacciones industriales, como la compra de materiales, con el fin de estimar el total de emisiones a lo largo de la cadena de suministro.

- Fase de uso del producto: las emisiones de gases de efectos invernadero correspondientes a la «fase de uso» de los productos representativos de cada sector se calculan en función de las evaluaciones del ciclo de vida (LCA, por sus siglas en inglés) que ofrece el Centro Suizo para Inventarios de Ciclo de Vida (Ecoinvent) entre otras bases de datos. ISS ESG utiliza las LCA de los productos representativos de los sectores para estimar, de media, la ratio entre el alcance 1 y 2 y la fase de uso por actividad.

Respecto de la mayoría de los sectores, las emisiones de alcance 3 son «representativas del sector» y no se han de utilizar para la selección de valores. Sin embargo, sí se pueden emplear para cuantificar el orden de magnitud de una evaluación completa de la cartera. Por lo tanto, tener en cuenta las emisiones de alcance 3 permite a los inversores centrar sus esfuerzos en aquellos sectores en los que los datos de dicho alcance 3 revisten más importancia y que podrían pasarse por alto observando solo las emisiones de alcance 1 y 2.

Parámetros de la huella de carbono

En cuanto a los parámetros, los cálculos siguientes se refieren a la renta variable, mientras que para la renta fija (corporativa y soberana), la capitalización de mercado se sustituye por el valor de la empresa ajustado[8].

Media ponderada de la intensidad en carbono

Huella de carbono relativa

Antes de la adhesión, lea los KID y el Folleto disponibles en las oficinas de las entidades de inversión.

La inversión de los fondos “Linea Valori Responsabili” y “Linea Futuri Responsabili” para los clientes “minoristas” está disponible exclusivamente en Italia. Para ampliar la información se ruega consultar la versión italiana del sitio web.

Note

[1] La referencia utilizada en el análisis de datos es iShares MSCI World ETF, que es un valor indicativo de la referencia real (MSCI World Index).

[2] Cabe reseñar que la metodología para la huella de carbono varía entre el análisis basado en las participaciones a 31 de diciembre de 2018 llevado a cabo por ISS ESG y los análisis basados en participaciones a 31 de diciembre de 2017 y 2016 realizados internamente por Etica Sgr. Remítase a la Metodología para una descripción detallada del primero.

[3] A efectos de posibilitar la comparación histórica, ISS ESG ha analizado la participación accionarial de Etica SGR dentro de Linea Valori Responsabili a fecha de 31 de diciembre de 2018. Los datos sobre emisiones de gases de efecto invernadero e ingresos se refieren al ejercicio fiscal 2017.

[4] Fuente: Informe interno sobre huella de carbono 2018 de Etica Sgr.

[5] Deducido por ISS ESG a raíz del informe interno sobre la huella de carbono 2018 de Etica Sgr.

[6] Instaurado tras el Acuerdo de París de 2015 por el Consejo de Estabilidad Financiera (FSB), el Grupo de Trabajo sobre Divulgación de Información Financiera (TCFD) estima que la transparencia climática supone un factor crucial para la estabilidad de los mercados financieros. Por ende, el objetivo del TCFD es mejorar la transparencia climática en los mercados financieros a través de recomendaciones sobre la divulgación de información. Dichas recomendaciones proporcionan un «marco consistente que mejora la facilidad tanto de presentar como de utilizar la información financiera en materia climática». El TCFD pretende crear una norma única para la divulgación de información tanto corporativa como de inversión, sin por ello obviar que los marcos normativos locales podrían imponer diferentes niveles de cumplimiento.

[7] Fuente: Informe interno sobre la huella de carbono 2018 de Etica Sgr.

[8] Fuente: Informe interno sobre la huella de carbono 2018 de Etica Sgr.

[9] El valor de la empresa ajustado se calcula detrayendo la deuda total de la capitalización de mercado total. En el supuesto de entidades no cotizadas, respecto de las cuales no se dispone de una capitalización de mercado, solo se utiliza la deuda total.