¿Qué es la taxonomía verde de la Unión Europea? ¿Cómo funciona? ¿Por qué ha querido la Comisión Europea aclarar el tema de la sostenibilidad? Echemos un vistazo a la historia, la definición y el desarrollo de la Taxonomía Europea, que entró en vigor el 31 de diciembre de 2021.

El trabajo de la Comisión Europea

Cada agencia de calificación ESG, cada gestor financiero o cada fondo de inversión tiene su propia definición y aplica sus propios criterios y metodología a la hora de seleccionar una cartera de emisores sostenibles. Criterios válidos y metodologías rigurosas, pero no universales y, por tanto, no directamente comparables con otras ofertas. Por ello, la Comisión lleva unos cuatro años trabajando en una definición inequívoca de qué actividades económicas –y qué inversiones– pueden definirse como sostenibles.

En marzo de 2018, el órgano ejecutivo de la UE creó un plan significativo para crear una serie de normas en torno a las finanzas sostenibles: el Plan de acción sobre finanzas sostenibles (Action plan on sustainable finance). La razón tras este compromiso es explícito: la economía debe reducir su impacto medioambiental. No obstante, este compromiso tiene un elevado coste a corto plazo: 180 000 millones de euros anuales. Esto requiere, según Bruselas, la transición hacia una economía con bajas emisiones de carbono. Y los fondos públicos, según la propia Comisión, no serán suficientes.

Es necesaria la contribución del capital privado. En concreto, Bruselas se ha fijado el objetivo de considerar el mundo de las finanzas como el principal instrumento para llevar el capital hacia negocios responsables en el marco del desarrollo económico sostenible.

La taxonomía verde de la UE: el vocabulario de la sostenibilidad

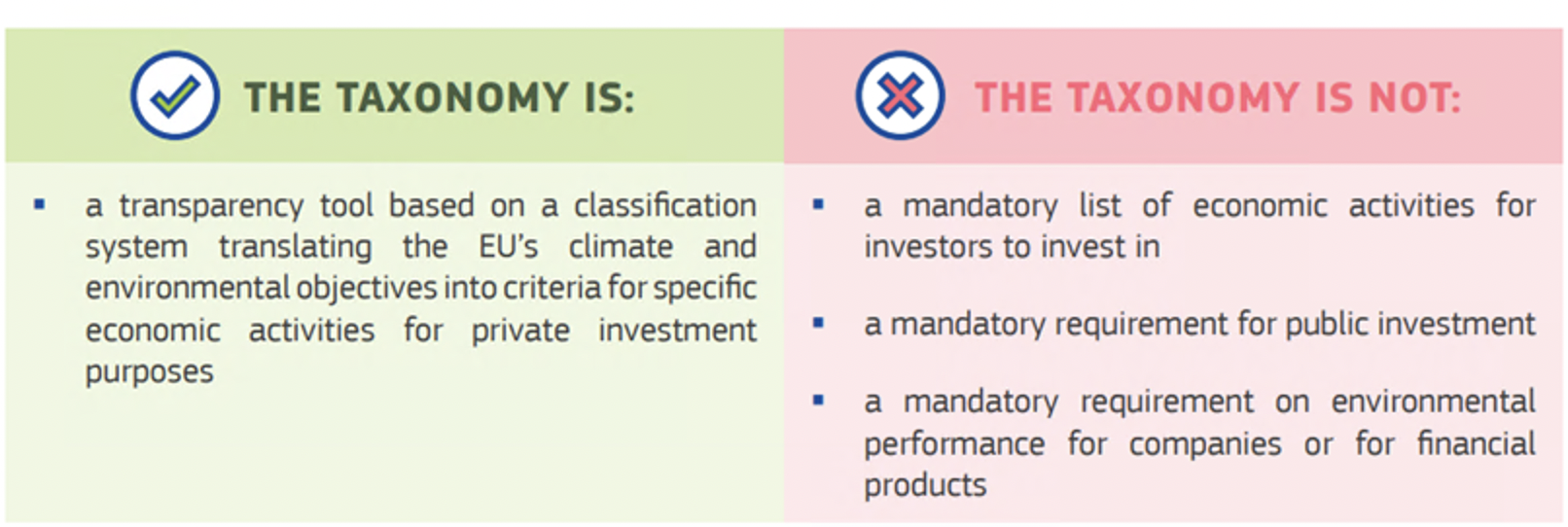

El eje del trabajo de la Comisión Europea en materia de finanzas sostenibles es la Taxonomía: la clasificación de las actividades económicas que pueden definirse como, precisamente, “sostenibles” o, incluso mejor, “ecosostenibles”. “Una guía práctica”, escribe la Comisión, “para responsables políticos, sociedades e inversores sobre cómo invertir en actividades económicas que contribuyan a una economía que no tenga un impacto negativo en el medioambiente”.

La Comisión también especifica lo que la Taxonomía verde no es:

• una lista obligatoria para los inversores de actividades económicas en las que invertir;

• una lista de requisitos obligatorios para las inversiones públicas;

• una lista de requisitos obligatorios de comportamiento medioambiental para sociedades o productos financieros.

El reglamento de la Taxonomía para las finanzas sostenibles lleva en vigor desde el 13 de julio de 2020, tras la publicación del Reglamento (UE) 2020/852 en el Diario Oficial de la Unión Europea el 22 de junio. El Reglamento 2020/852 o Taxonomía viene acompañado de una importante pieza legislativa: los criterios técnicos para la concesión de la etiqueta de activo sostenible, publicados en forma de Actos Delegados. Estos deberían haberse publicado a finales de 2020 pero se retrasaron varias veces debido a la oposición de algunos países.

Taxonomía verde y criterios técnicos para dos objetivos climáticos (de un total de seis)

Más en detalle, ¿qué actividades pueden calificarse de sostenibles desde el punto de vista medioambiental? ¿Y en qué condiciones? Estas son las preguntas a las que responden los tan esperados criterios técnicos. Criterios que establecen detalladamente los umbrales que deben cumplirse para que cualquier actividad pueda definirse como sostenible desde el punto de vista medioambiental. Por poner un ejemplo, ¿cuánto CO2 tiene que emitir como máximo una actividad?

Pero vayamos con calma: ¿qué estipula la Taxonomía europea? ¿A qué objetivos debe contribuir una actividad económica para ser considerada sostenible desde el punto de vista medioambiental?

La Taxonomía identifica seis objetivos medioambientales y climáticos:

- mitigación del cambio climático;

- adaptación al cambio climático;

- uso sostenible y protección de los recursos hídricos y marinos;

- transición a una economía circular, también referida a la reducción de residuos y el reciclaje;

- prevención y control de la contaminación;

- protección de la biodiversidad y de la salud de los ecosistemas.

Para que sea ecológica, una actividad debe cumplir los siguientes criterios:

- contribuir positiva y sustancialmente al menos a uno de los seis objetivos medioambientales;

- no producir impactos negativos en ningún otro objetivo;

- llevarse a cabo respetando unas garantías sociales mínimas (por ejemplo, las establecidas en las directrices de la OCDE y los documentos de las Naciones Unidas).

En esta fase inicial, la Taxonomía y los criterios técnicos solo cubren los dos primeros de los seis objetivos medioambientales y climáticos. “Este Reglamento Delegado”, reza el documento, “especifica los criterios técnicos de selección según los cuales determinadas actividades económicas pueden contribuir sustancialmente a la mitigación del cambio climático (climate change mitigation) y a la adaptación al cambio climático (climate change adaptation), así como para determinar si estas actividades económicas causan daños significativos a cualquier otro objetivo medioambiental relevante”.

Expertos trabajando: del TEG a la Plataforma de Finanzas Sostenibles

En 2020, el Grupo de Expertos Técnicos sobre Finanzas Sostenibles (Technical Expert Group on Sustainable Finance, TEG), el grupo de expertos –35 miembros y más de 100 consultores– al que la Comisión Europea encargó en 2019 que formulara sus recomendaciones sobre la nueva normativa para las finanzas sostenibles, elaboró un primer borrador de los actos delegados que contenían los criterios de selección. La función del TEG era: identificar las actividades económicas que pueden contribuir a alcanzar el objetivo de emisiones cero para 2050, así como sus criterios de selección.

Resultado: 600 páginas en las que se detallan los umbrales técnicos de cada una de las más de 70 actividades consideradas por la Taxonomía. De la agricultura a la producción de energía, de las TIC (Tecnologías de la Información y la Comunicación) a la industria manufacturera, del transporte a la construcción.

Posteriormente, en septiembre de 2020, los trabajos del TEG finalizaron y, en su lugar, se creó la Plataforma para las Finanzas Sostenibles, compuesta de 67 miembros (50 permanentes, 10 observadores especiales y siete organismos públicos representados), elegidos en función, según el comunicado de la Comisión, de su “experiencia en cuestiones medioambientales, de finanzas sostenibles o de derechos humanos y sociales”.

Estas son las tareas que la Plataforma para las Finanzas Sostenibles debe cumplir:

- asesorar a la Comisión sobre la elección de los criterios técnicos de selección para la Taxonomía y sobre la aplicabilidad (usability) de dichos criterios;

- asesorar a la Comisión sobre la revisión del Reglamento de la Taxonomía, fomentando la inclusión de objetivos de sostenibilidad adicionales, incluida la dimensión “social”, actualmente excluida, en detrimento de la dimensión “medioambiental”;

- seguir y controlar los flujos de capital hacia inversiones sostenibles; respaldar la Comisión de forma más amplia en materia de política financiera sostenible.

La Comisión Europea elaboró entonces un segundo borrador de los actos delegados, que se sometió a una consulta pública que finalizó en diciembre de 2020 y recibió más de 46 000 respuestas e incluso algunas críticas. Y una decena de Estados (Bulgaria, Croacia, Chipre, República Checa, Grecia, Hungría, Malta, Polonia, Rumanía y Eslovaquia) solicitaron y obtuvieron entonces un aplazamiento.

En abril de 2021, la Comisión aprobó el primer acto delegado sobre los aspectos climáticos de la Taxonomía de la UE (Climate Delegated Act), adoptado el 4 de junio de 2021, que define los criterios técnicos para identificar las actividades económicas que pueden contribuir de forma sustancial a los dos primeros objetivos de la Taxonomía Verde: la mitigación del cambio climático y la adaptación al mismo. Dichos criterios se aplicaron a partir del 1 de enero de 2022, fecha a partir de la cual se pidió a los participantes en los mercados financieros que informaran sobre si, y en qué medida, las inversiones en productos financieros se ajustan a la Taxonomía Verde.

La Brújula de la Taxonomía de la UE, la EU Taxonomy Compass, también se publicó en junio de 2021. La Brújula de la Taxonomía de la UE es una herramienta digital para facilitar el acceso a los contenidos de los actos delegados con los criterios técnicos de la Taxonomía de las actividades económicas sostenibles. Los documentos oficiales de la UE la denominan “Brújula de la Taxonomía de la UE” y es una herramienta que “ofrece una representación visual de los contenidos de la Taxonomía de la UE, empezando por el acto delegado sobre objetivos climáticos, que entró en vigor el 4 de junio de 2021. De cara al futuro, se actualizará para incluir futuros actos delegados”. El documento permitirá “a los usuarios comprobar qué actividades están incluidas en la Taxonomía de la UE (actividades aptas para la taxonomía), a qué objetivos contribuyen sustancialmente y qué criterios deben cumplir”. También se especifica que “la Brújula de la Taxonomía de la UE también pretende simplificar la integración de los criterios en las bases de datos corporativas y otros sistemas informáticos”.

Además del primer acto delegado, la Comisión aprobó el 6 de julio de 2021 otro acto delegado relacionado con el artículo 8 de la Taxonomía de la UE (Delegated Act supplementing Article 8 of the Taxonomy Regulation). El artículo 8 ofrece orientaciones precisas a las sociedades sujetas a la Directiva sobre información no financiera (Non Financial Disclosure Regulation, NFRD) respecto a cómo divulgar información al público sobre cómo y en qué medida sus actividades están asociadas a actividades económicas sostenibles desde el punto de vista medioambiental. En concreto, el Acto Delegado Complementario especifica el contenido, la metodología y la presentación de la información que las sociedades financieras y no financieras deben divulgar sobre la proporción de actividades económicas que se ajustan a la Taxonomía de la UE.

Pero los criterios técnicos del 21 de abril todavía no estaban completos y dejaban sin resolver algunas cuestiones (políticamente) muy delicadas. En el texto del acto delegado quedaron fuera los dos sectores más discutidos: el gas y la energía nuclear, para los que de hecho se había pospuesto cualquier decisión definitiva. La Comisión se tomó algo más de tiempo para encontrar lo que denominó un “compromiso delicado” y elaborar un acto delegado complementario que abarcara también los sectores relacionados con el gas y la energía nuclear para los dos primeros objetivos. Este acto delegado complementario se adoptó el 1 de febrero de 2022 y fue posteriormente aprobado por el Parlamento Europeo el 5 de julio.

En 2022 se publicará otro acto delegado para los objetivos restantes (uso sostenible y protección del agua y los recursos marinos; transición a una economía circular; prevención y reducción de la contaminación; protección y restauración de la biodiversidad y los ecosistemas).

Criterios técnicos: un acuerdo difícil

¿Por qué ha sido tan difícil ponerse de acuerdo sobre los criterios técnicos para seleccionar las actividades económicas sostenibles? Porque las finanzas sostenibles mueven mucho capital, cada vez más. Ser admitido o excluido de estas inversiones, por tanto, tiene su peso. Por eso, los sectores o actividades que corren el riesgo de quedarse fuera de estas enormes inversiones se esfuerzan para que esto no ocurra. Y los países en los que esos sectores pesan especialmente han hecho oír su voz en las cumbres europeas.

El gas natural: fuente de transición

Uno de los puntos más polémicos se refiere al gas natural como fuente de energía. Fue excluido tanto del borrador presentado por el TEG como del de la Plataforma para las Finanzas Sostenibles. El umbral de emisiones para obtener la etiqueta verde era de 100 g de CO2 equivalente por kilovatio/hora. Un umbral que ninguna central de gas, al menos por ahora, puede garantizar. No obstante, sin la etiqueta verde de la UE, las centrales de gas podrían haber perdido miles de millones de euros de financiación privada. Esto es especialmente un problema en los países de Europa del Este, donde las centrales de ciclo combinado de gas están facilitando la transición desde el carbón. No obstante, producen alrededor de 300-350 g de carbono, una cantidad muy superior al umbral establecido por la Taxonomía.

¿Se puede prescindir del gas?

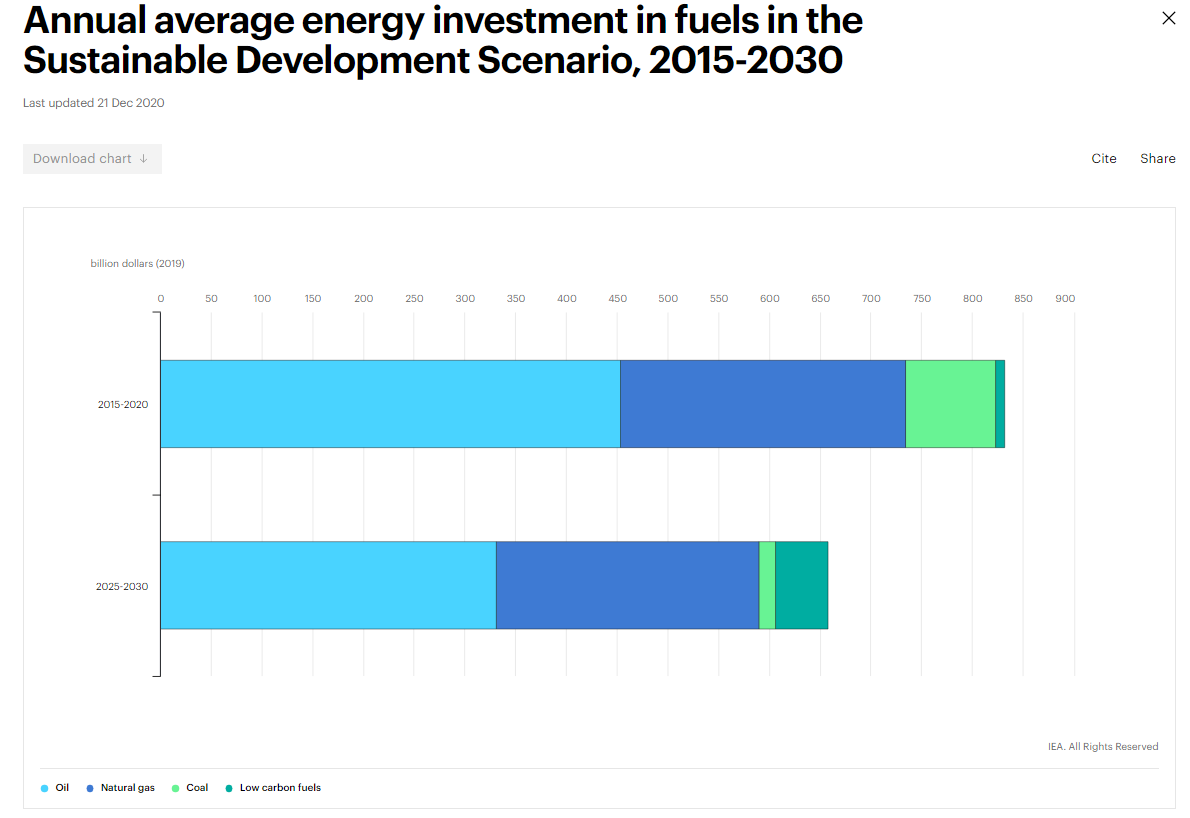

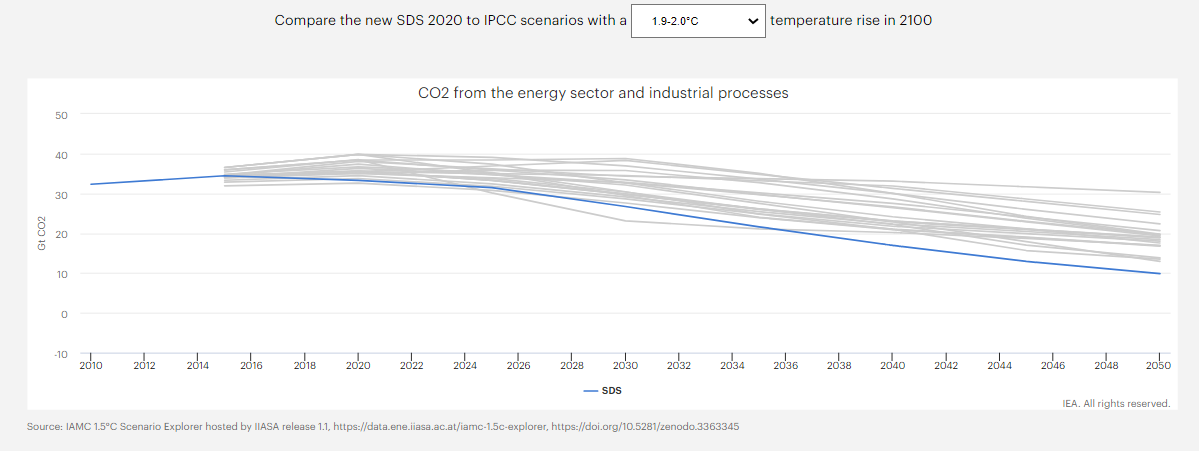

La Agencia Internacional de la Energía o AIE (International Energy Agency, IEA) incluye el gas como uno de los combustibles previstos en sus análisis de escenarios de desarrollo sostenible. La previsión de la AIE intenta calcular cómo debería evolucionar el sector energético mundial para cumplir de forma realista y rentable los siguientes objetivos de desarrollo sostenible: lograr el acceso universal a la energía (ODS 7), reducir los severos impactos de la contaminación del aire a la salud (parte del ODS 3) y atacar el cambio climático (ODS 13).

Como muestra el gráfico siguiente, según los escenarios de la AIE hasta 2030, no pueden descartarse las inversiones en gas. El gas se considera esencial para sustituir al carbón (que tiene una intensidad de emisiones mucho mayor) y para aportar flexibilidad y capacidad de almacenamiento al sistema de suministro energético a fin de satisfacer los picos de demanda (que las fuentes de energía renovables todavía no pueden garantizar plenamente).

El escenario asumido por la AIE hasta 2030 es compatible con una hipótesis de aumento de la temperatura inferior a 2 grados centígrados. En otras palabras, incluso con inversiones en gas durante la próxima década, la AIE estima que el sistema energético puede mantener una trayectoria sostenible, consiguiendo garantizar un aumento de la temperatura acorde con el Acuerdo de París de 2015.

Nuclear: la reclamación de Francia

Otra área de gran interés económico es la energía nuclear. Es un sector muy controvertido, no tanto por las emisiones contaminantes que conlleva (que de por sí son bajas), sino porque la gestión de los residuos nucleares sigue siendo un negocio muy complicado y podría incumplir la norma según la cual cada actividad no solo debe beneficiar a las políticas de adaptación y mitigación, sino que tampoco debe perjudicar otros objetivos (biodiversidad, economía circular, protección de los océanos, limitación de los índices de contaminación).

Y la presión sobre esta cuestión ha sido muy fuerte, especialmente por parte de países como Francia. Tanto es así que a finales de marzo de 2021, el presidente francés Emmanuel Macron, junto con otros 6 jefes de Estado (Polonia, Rumanía, Hungría, República Checa, Eslovaquia y Eslovenia), escribió a la Comisión Europea para pedir que no se excluyera al átomo de la Taxonomía de las actividades sostenibles.

Otros sectores que solicitan su inclusión en la Taxonomía

En el último proyecto de actos delegados, la aviación también figura como actividad transitoria. Y Greenpeace manifiesta: “la aviación es el medio de transporte de mayor impacto climático”. El hidrógeno también se permitiría bajo ciertas condiciones: el umbral que debe cumplirse para su producción se ha elevado a 3 kilogramos equivalentes de CO2 por kilogramo fabricado (en la primera versión era de 2,256). Una vez más, se trata de una petición que procedía específicamente de la industria. Sin embargo, más estrictas son las normas para la fabricación de pilas: también deben tener en cuenta las posibilidades de reciclaje.

Otro ámbito es el de la bioenergía producida mediante la quema de árboles, que, según la Taxonomía, sería “sostenible”. Pero para los ecologistas no lo es. Lo mismo ocurre con las centrales hidroeléctricas, que se incluyen entre las categorías sostenibles, pero que para muchas ONG deberían excluirse por el daño que causan a la biodiversidad.

Otro aspecto controvertido se refiere a los plásticos, que la Taxonomía considera sostenibles si “se producen completamente mediante el reciclado mecánico de residuos plásticos” o mediante procesos de reciclado químico, si se cumplen unas normas mínimas de emisión.

Acto delegado complementario: sí al gas y a la energía nuclear

Como acabamos de escribir, el 2 de febrero de 2022 la Comisión aprobó, a pesar del asesoramiento técnico en contra, un acto delegado complementario sobre el clima que incluye algunas actividades específicas del sector de la energía nuclear y del gas entre las actividades económicas consideradas sostenibles desde el punto de vista medioambiental por la Taxonomía de la UE.

En la página web de la Comisión se puede leer: “Los criterios para actividades específicas en el sector del gas y la energía nuclear están en consonancia con los objetivos climáticos y medioambientales de la UE y contribuirán a acelerar el abandono de los combustibles fósiles sólidos o líquidos, incluido el carbón, hacia un futuro neutro para el clima”.

Según la Comisión, se trata de actividades de “transición”, es decir, actividades que todavía no pueden sustituirse por alternativas bajas en carbono tecnológica y económicamente accesibles, pero que contribuyen a mitigar el cambio climático y pueden tener un papel importante en la transición hacia una economía neutra desde un punto de vista climático.

En concreto, la Comisión aclaró que “el texto establece unas condiciones claras y estrictas para que determinadas actividades nucleares y gasísticas puedan añadirse como actividades transitorias junto a las ya cubiertas por el primer acto delegado sobre mitigación del cambio climático y adaptación al mismo, aplicable a partir del 1 de enero de 2022. Estas condiciones estrictas son: tanto para el gas como para la energía nuclear, que las actividades contribuyan a la transición hacia la neutralidad climática. Para la nuclear, que cumplan estrictos requisitos de seguridad nuclear y medioambiental. Para el gas, que contribuyan a la transición del carbón a las energías renovables”.

Así pues, el acto delegado complementario sobre gas y energía nuclear fue aprobado por 278 votos a favor, 328 en contra y 33 abstenciones; para rechazarlo habría sido necesaria una mayoría de 353 sobre un total de 705. El gas y la energía nuclear, por tanto, podrán presumir de licencia verde a partir del 1 de enero de 2023, es decir, se encuentran entre las actividades económicamente sostenibles, según la Unión Europea.

Para garantizar la transparencia sobre la exposición de las inversiones al gas y a la energía nuclear, es ahora necesario proporcionar más información sobre la taxonomía. Las Autoridades Europeas de Supervisión (AES) ya están elaborando estas divulgaciones, tras haber recibido el mandato de hacerlo de la Comisión Europea el pasado 8 de abril. También se solicitará más información sobre los ingresos de los bonos verdes de la UE que financian proyectos de gas y nucleares.

Inclusión del gas y la energía nuclear en la taxonomía verde: protestas de técnicos, asociaciones, expertos e instituciones

La decisión de la Comisión provocó protestas en varios frentes. Eurosif (European Sustainable Investment Forum), la asociación europea para la promoción de las inversiones sostenibles, expresó a través de un documento de posición su preocupación y su pesar porque “reconoce la aprobación en principio del acto delegado complementario a la Taxonomía y comprende el contexto político y las motivaciones que subyacen a la inclusión del gas natural y la energía nuclear en la Taxonomía de la UE. No obstante, lamenta que esta decisión pueda afectar negativamente tanto a la credibilidad como a la utilidad del marco de inversión sostenible esbozado por la Taxonomía, obstaculizando así los propios objetivos del Pacto Verde de la UE que intenta respaldar”.

Eurosif señala que “existen dudas sobre la solidez de los criterios técnicos de selección de las actividades de gas natural y energía nuclear. La inclusión de estas actividades hace caso omiso de la base científica aplicada a otras actividades que contribuyen a mitigar el cambio climático. Asimismo, contraviene el principio de neutralidad tecnológica consagrado en la propia Taxonomía”. El documento de Eurosif también menciona la opinión de la Plataforma de Finanzas Sostenibles, que afirmó en sus comentarios al acto delegado complementario que “los criterios de selección para el gas y la energía nuclear (Technical Screening Criteria, TSC) difieren sustancialmente de los contenidos en el Acto Delegado sobre el Clima y no son coherentes con las disposiciones del Reglamento de taxonomía”. La Plataforma también señala que “estos criterios no garantizan el cumplimiento del principio DNSH (Do Not Significant Harm), es decir, no causar ningún daño significativo a los demás objetivos de la Taxonomía”.

Tras el voto del Parlamento Europeo, algunos partidos y asociaciones ecologistas protestaron. Greenpeace anunció que presentará una solicitud formal a la Comisión Europea para que revise el Acto Delegado y, si fracasa, emprenderá acciones legales contra la Comisión ante el Tribunal de Justicia de las Comunidades Europeas.

El gas y la energía nuclear incluidos en la Taxonomía verde: la posición de Etica Funds

La posición de Etica Funds sobre esta cuestión es clara. La decisión de incluir el gas y la energía nuclear corre el riesgo de socavar la credibilidad de todo el marco normativo centrado en lo ecológico. Expertos autorizados coinciden en que el gas es una fuente de cambio climático y que las centrales nucleares plantean importantes problemas de seguridad y de gestión de residuos radiactivos. Asimismo, las nuevas tecnologías nucleares que permitirían una mayor seguridad y una producción todavía más ecológica aún no existen, los costes son muy elevados y los plazos muy largos.

Las fuentes de energía de transición deben considerarse temporales y, como tales, no tendrían problemas para encontrar financiación en el mercado. Incluirlas en la Taxonomía produce una transición más lenta, además de ser un error según nuestro parecer.

Somos conscientes de los problemas de abastecimiento energético a los que se enfrenta el mundo, pero creemos que aquellos que quieran trabajar para combatir el cambio climático y la desigualdad deben tomar decisiones valientes que ya no se puedan posponer y deben centrarse en las fuentes renovables.

En cuanto a la energía nuclear, según Etica Funds, en el análisis coste-beneficio, hay que ampliar la mirada a otras externalidades porque, como ha demostrado el Consejo Superior de Salud (Conseil Supérieur de la Santé) de Bélgica en un Informe, “la realidad es más compleja y la energía nuclear presenta sus propios riesgos además de plantear serios interrogantes” (Conseil Supérieur de la Santé. Risque nucléaire, développement durable et transition énergétique. Bruxelles: CSS; 2021. Avis n° 9576). Para ser “sostenible” no basta con producir poco CO2. Scienzainrete, periódico científico italiano, (Il nucleare non è la soluzione, Vincenzo Balzani, 19 de diciembre de 2015) sugiere tener en cuenta otros factores.

- Las centrales nucleares producen residuos radiactivos peligrosos durante decenas de miles de años. Ninguna energía nuclear, hasta la fecha, ha sido capaz de encontrar una respuesta satisfactoria a este problema.

- El cierre de las centrales nucleares y el desmantelamiento presentan varios problemas críticos tanto desde el punto de vista económico como técnico. Italia, por ejemplo, a pesar de haber abandonado la energía nuclear hace varias décadas, sigue teniendo que gestionar las centrales desmanteladas y los residuos (los costes se sufragan con la factura eléctrica que pagan los consumidores).

- El uranio es un recurso escaso y concentrado en determinadas zonas del planeta: estas características lo convierten en un recurso disputado y motivo de posibles fricciones geopolíticas. La energía nuclear civil está estrechamente vinculada a la militar, con importantes consecuencias en términos de seguridad internacional. Para más información, un artículo de Walter Ganapini, miembro del Comité Ético de Etica Funds.

- No se pueden pasar por alto los riesgos de posibles accidentes, cuyas consecuencias son incalculables y pueden durar siglos. Todos recordamos Chernóbil y, más recientemente, Fukushima en Japón.

En lo que respecta a los combustibles fósiles, Etica Funds siempre ha excluido el carbón y el petróleo de las inversiones de los fondos, trabajando progresivamente en la mejora de las estrategias de decarbonización y el abandono de los combustibles fósiles, y contribuyendo de forma importante a esa acción ascendente de cambio en este sentido para influir en el comportamiento de las sociedades. Puede obtener más información sobre la metodología de los fondos en la sección “Selección” de la página web. Recientemente hemos dado un paso adelante revisando nuestra política de inversión con respecto a las sociedades implicadas, en diversas capacidades, en actividades relacionadas con el gas natural. Estas sociedades quedan ahora excluidas de las inversiones de nuestros fondos, a excepción de aquellas que tengan una perspectiva de transición convincente, es decir, que evaluamos, a través de una metodología creada ad hoc, la credibilidad de los compromisos adquiridos, valorando su gestión, ambición y eficacia, con el objetivo de identificar a los actores que, además de la salida de la dependencia de este combustible fósil, puedan contribuir positivamente a la transición energética.

El factor social: aplazado por el momento

En el largo trabajo de la Comisión Europea para definir las finanzas sostenibles, sin duda existe margen de mejora en lo que respecta a los criterios medioambientales, pero sobre todo habrá que ampliar la Taxonomía para incluir los criterios sociales (uno de los 3 factores clave de ESG, medioambientales, sociales y de gobierno corporativo).

No basta con especificar que habrá que cumplir unos umbrales mínimos de salvaguarda en el ámbito social: alineación con las directrices de la OCDE para las sociedades a los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones Unidas. La Plataforma para las Finanzas Sostenibles está trabajando en ello. Está elaborando criterios sociales que se integrarán con los criterios medioambientales en la definición de sociedad sostenible.

El 12 de julio de 2021, la Plataforma publicó el primer borrador de propuesta para una Taxonomía Social. La intención es ampliar la Taxonomía actual flanqueando los seis objetivos medioambientales con un conjunto de objetivos y subobjetivos sociales. El documento también propone enfoques y criterios para definir la “contribución sustancial” de una actividad económica a uno o varios objetivos sociales y el principio de “no provocar daños significativos“. Este borrador de criterios técnicos para el desarrollo de una Taxonomía Social fue sometido a consulta pública (hasta el 6 de septiembre de 2021): la intención de la Plataforma era poder publicar un informe final en otoño de 2021, para permitir a la Comisión pronunciarse sobre el tema en 2021. No obstante, el plazo se trasladó al primer trimestre de 2022.

A quién va dirigida la Taxonomía verde

La Taxonomía, este “vocabulario” de la sostenibilidad, será una referencia para el mundo de las finanzas (que tiene que indicar lo sostenible que es realmente una inversión), para los gobiernos (que tienen que establecer incentivos para las sociedades ecológicas) y para las sociedades (que tienen que informar sobre su impacto medioambiental).

- “Quienes ofrezcan productos financieros en la UE, incluidos los fondos de pensiones” tendrán que facilitar información sobre el apego a la Taxonomía de los productos que ofrecen. Con una serie de obligaciones diferentes según el tipo de información sobre sostenibilidad que acompañe al producto, dependiendo de si es sobre la totalidad del fondo (o estrategia), o sobre una parte del mismo.

- Para cada producto, el participante en el mercado financiero (a partir del 31 de diciembre de 2021) debe declarar si las inversiones subyacentes están alineadas con la Taxonomía y en qué medida, expresado como porcentaje de la inversión, fondo o cartera.

- Las sociedades que cotizan en bolsa con más de 500 empleados, los bancos y las compañías de seguros que estén sujetos a la Directiva sobre información no financiera (Non-Financial Reporting Directive, NFRD) deberán facilitar información sobre sus actividades con referencia a la Taxonomía.

- Todavía no se ha determinado cómo (la plataforma de la Comisión Europea se encargará de ello), pero la Taxonomía también será la referencia para la concesión de incentivos europeos. “La Comisión Europea –se lee en el Informe Final– está evaluando cómo aplicar la Taxonomía como directriz en el programa InvestEu para orientar las inversiones europeas.

Taxonomía europea: próximos pasos

¿Cuáles son los próximos pasos de la Taxonomía? ¿Cuándo entrarán en vigor otras obligaciones para los agentes de la industria?

- En primer lugar, se espera que el acto delegado sobre aspectos medioambientales contenga los criterios técnicos de selección para los cuatro objetivos restantes fijados por la Comisión Europea (control de la contaminación, uso y protección del agua y los recursos marinos, economía circular, y protección y restauración de la biodiversidad y los ecosistemas).

- Este acto delegado debería entrar en vigor a finales de 2022. Los participantes en los mercados financieros deberán informar sobre la adecuación a estos objetivos a partir del 1 de enero de 2023.

- Durante 2022, debería publicarse el informe con los criterios técnicos de la Taxonomía Social.